Début novembre, la Chine a émis pour 4 milliards d'obligations libellées en dollars, réparties en deux tranches. L’intérêt des investisseurs a atteint 118 milliards. La tranche à 3 ans, de 2 milliards, offrait le même taux que le Trésor américain, tandis que la tranche à 5 ans, également de 2 milliards, offrait un pick-up de 2pbs. Le lendemain, les obligations ont fortement progressé, affichant un rendement inférieur de 30pbs aux obligations d'Etat US. Cette situation est inhabituelle. D'autres émetteurs souverains de premier plan, tels que la Corée du Sud (notée AA), Abou Dhabi (noté AA) ou le Qatar (noté AA), affichent des spreads positifs, alors que la Chine bénéficie d'une notation A+. Sa solvabilité est jugée plus faible que celle des pays précédemment cités.

Au T4 2024 déjà, la Chine avait émis 750 millions d'obligations libellées en dollars à 5 ans, avec un spread de 3pbs sur les US. Depuis, ces obligations se négocient avec un spread négatif de 30pbs. Toutes les obligations d'Etat chinoises libellées en dollars se négocient sous le rendement des bons du Trésor américain. L'affaiblissement perçu de l'exception américaine pourrait expliquer ce phénomène, car depuis janvier 2025, les obligations d'Etat chinoises affichent un spread négatif par rapport aux obligations américaines. Une analyse simpliste pourrait laisser penser que la Chine est devenue une nouvelle valeur refuge, compte tenu de la détérioration des institutions et de la solvabilité des États-Unis depuis le début de l'année. L'administration Trump, la faiblesse du dollar, la menace pesant sur l'indépendance de la Fed et les tensions commerciales persistantes pourraient expliquer pourquoi les obligations chinoises se négocient sous le Trésor. Cependant, cet argument ne tient pas.

Des facteurs techniques entrent en jeu

Premièrement, la Chine a une faible dette extérieure en dollars, les obligations sont donc rares. A l'inverse, les banques chinoises disposent d'importants dépôts en USD, créant une forte demande d'actifs en USD. Les alternatives aux obligations d'État chinoises en USD sont peu attractives, les obligations des entreprises publiques chinoises sont chères et les spreads de ces émetteurs sont à leurs plus bas historiques.

Deuxièmement, un système complexe de crédits d'impôt permet à certains clients des banques chinoises de bénéficier de revenus obligataires. D'après les statistiques du carnet d'ordres, les investisseurs asiatiques représentaient 53% et les banques 33%. Ce déséquilibre entre l'offre et la demande, conjugué à un crédit d'impôt, crée des conditions techniques favorables pour les nouvelles obligations en USD. Par ailleurs, les banques centrales, les fonds souverains et les institutions ont représenté 26% du carnet d'ordres. Leur stratégie d'investissement à long terme a asséché le marché secondaire.

La Chine émet également des obligations sur le marché en euros depuis 2019. Jusqu'à très récemment, elles s'échangeaient avec un spread de 20 à 40pbs au-dessus de l’Allemagne. Cependant, depuis fin octobre, ce spread s'est fortement resserré. Fin novembre, elle a également émis sur le marché obligataire européen. Elle a émis deux tranches de 2 milliards d’euros à 4 et 7 ans qui se négocient à 15pbs au-dessus de l’Allemagne. De plus, sur des maturités plus longues (2035,2039), la Chine fait jeu égal avec l’Allemagne.

- La dédollarisation et la dégradation de l’image des institutions et de la solvabilité américaines continueront de peser

- Les obligations chinoises ne sont pas encore la nouvelle référence et le taux sans risque, maies elles s’en rapprochent, surtout pour les investisseurs asiatiques

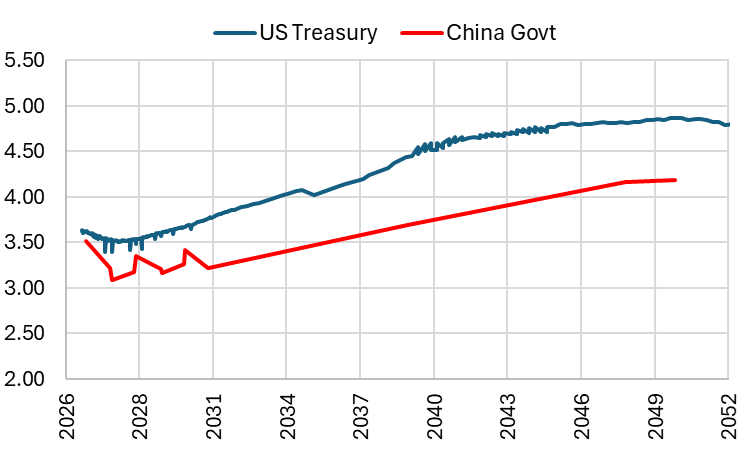

L’avantage fiscal comprime les rendements des obligations d’Etat chinoises en USD

Source: Bloomberg, heravest

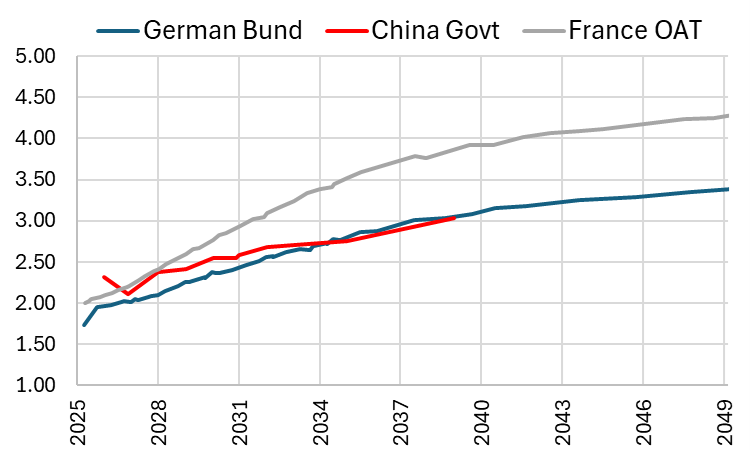

Les taux des obligations chinoises en EUR sont proches de l’Allemagne et nettement inférieurs à la France

Source: Bloomberg, Heravest

Les CDS (Credit Default Swaps) chinois illustrent un changement dans la perception des risques

Source: Bloomberg