L'excédent commercial de la Suisse s'est réduit à 2,8 milliards de francs, contre 3,8 milliards (chiffre révisé) le mois précédent, marquant le plus faible excédent depuis mai. Cette situation s'explique par une forte hausse des importations mensuelles de 9,4% à 19,9 milliards, tirées par l'augmentation des achats de produits chimiques et pharmaceutiques, de bijoux fantaisie et de joaillerie. Les importations en provenance de Russie et de Corée du Sud ont bondi de 491% et 245%, tandis que celles des pays hors zone euro ont diminué de 21%. Parallèlement, les exportations ont progressé plus modestement de 3,4% à 22,8 milliards, grâce à la hausse des ventes de voitures et de bijoux. Les exportations vers les États-Unis ont grimpé de 45%, malgré le taux de 39% imposé par Trump, tandis que les exportations ont chuté vers la Slovénie (-29%), la Pologne (-24%) et le Canada (-18%).

L’indice PMI manufacturier selon procure.ch a rebondi en de 1.9 point à 48.2 en octobre, mais reste malgré tout inférieur au seuil de croissance (50). Il reste ainsi depuis 34 mois sous le seuil des 50 points, signale une situation toujours tendue dans l’industrie. La composante du carnet de commandes a progressé, tout comme celle de l’emploi. Le PMI des services est également repassé sous la barre des 50 points après une nette reprise en septembre. Le recul est généralisé.

Dans l’univers des PME, l'indice PMI compilé par Raiffeisen a très légèrement reculé en octobre à 50,2, tout en restant au-dessus du seuil de croissance (50). Après avoir rebondi en septembre, la composante commandes a reculé, tandis que la production a progressé et que l’emploi s’est dégradé laissant à craindre pour les prochaines semaines.

Après être resté quelques jours sous les 0,93, et avoir atteint un plus bas à 0.9210, l'EUR/CHF à rebondi. La zone des 0,92 offre un bon support, comme ce fut le cas lors des tests d'août 2024, novembre 2024 et avril 2025. Hormis en janvier 2015, lorsque la BNS avait abandonné son taux plancher de 1,20 sur l’EUR/CHF, le franc est à son niveau le plus élevé face à l'EUR. Les taux directeurs de la BNS étant déjà à zéro et les taux négatifs étant peu probables, le seul outil restant pour affaiblir le franc est l'intervention sur le marché des changes pour maintenir l'EUR/CHF au-dessus des 0,92.

Fin septembre, le Trésor américain, le Département des Finances suisse et la BNS ont publié une rare déclaration commune, affirmant qu'aucune des parties n'utilise les taux de change, ni la politique budgétaire ou monétaire à des fins concurrentielles. Lors du premier mandat de Trump, la Suisse avait été qualifiée de manipulatrice et est actuellement confrontée à des droits de douane exorbitants de 39% sur ses exportations vers les États-Unis, les plus élevés des économies développées.

Cette déclaration conjointe était davantage une tentative de la Suisse d’aider à obtenir un meilleur traitement tarifaire. Cependant, la déclaration précisait qu'il s'agissait d'éviter toute manipulation visant à obtenir un avantage concurrentiel déloyal. La BNS s'est engagée à ce que sa politique monétaire se concentre sur la stabilité des prix. Cela rend l'intervention plus probable si elle vise à affaiblir le franc pour stimuler l'inflation et non les exportations.

Il est officiel que la BNS est intervenue au T2. Elle a acheté pour 5 milliards de francs au T2. Cela marque la fin d'une période d'inactivité débuté en 2024. C’est aussi la plus importante intervention depuis début 2022. Nous soupçonnons fortement que la banque centrale a racheté des EUR au T3.

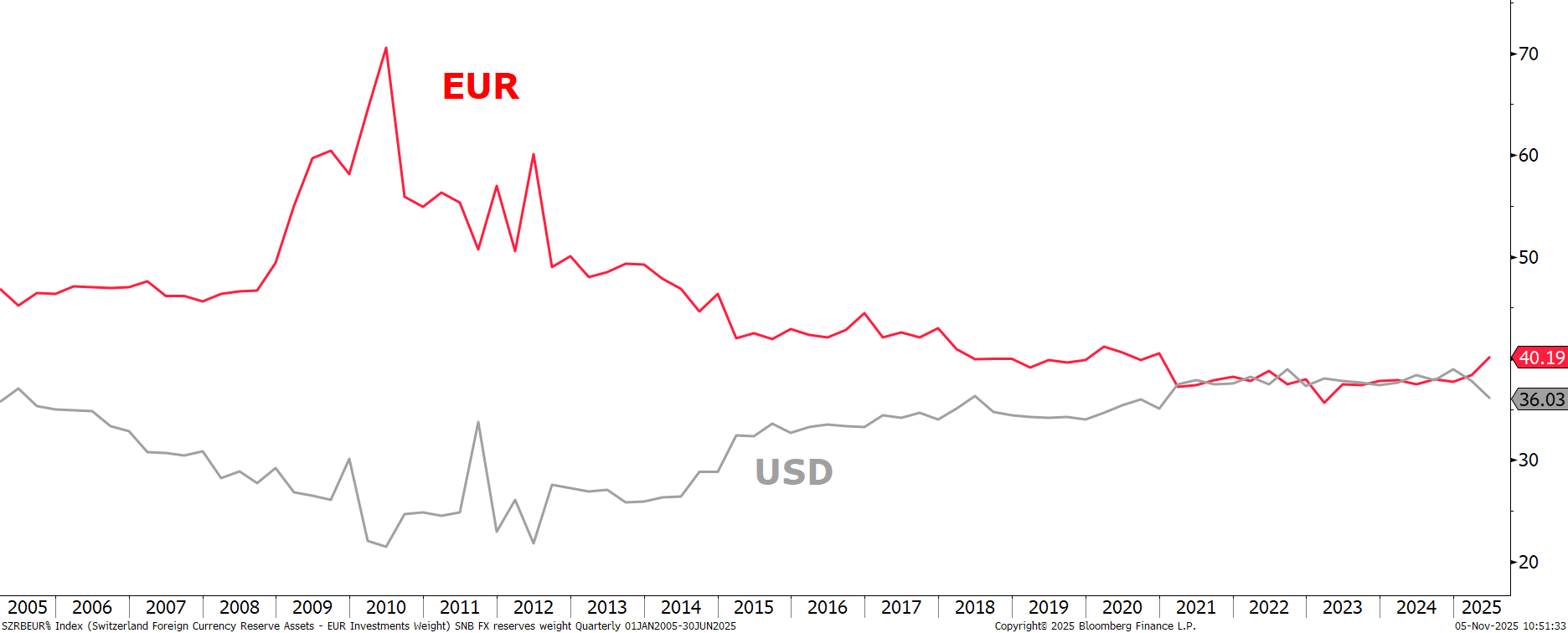

Comme en 2024/2025, la BNS préfère maintenir un taux EUR/CHF entre 0,92 et 0,95. La récente déclaration conjointe Suisse-États-Unis ne dissuadera pas la BNS de freiner l'appréciation du franc. Cependant, elle se focalisera plus sur l’EUR/CHF. Entre 2021 et le T1 2025, les réserves de change de la BNS étaient réparties à parts égales entre l'EUR et le USD, à 38% chacune. Mais au T2, la part de l'EUR a bondi à 40,2% et celle du USD a chuté à 36,5%. Cette réallocation montre que la BNS concentre ses efforts sur la parité EUR/CHF.

La BNS défend le taux plancher de 0.92

Composition monétaire des réserves de la BNS