A notre avis, le choc initial provoqué par la forte hausse des droits de douane est déjà largement intégré par les marchés. A court terme, ces mesures devraient freiner modérément la croissance économique. Les banques centrales mondiales restent attentives au risque de politiques trop restrictives, ce qui ouvre la voie à de nouvelles baisses de taux et à une possible reprise de l’activité d’ici 2026. L’inflation pourrait être légèrement stimulée par la répercussion des hausses tarifaires sur les consommateurs. Cependant, la Réserve fédérale (Fed) fera probablement abstraction de ces hausses ponctuelles, qui ne concernent que certains biens importés.

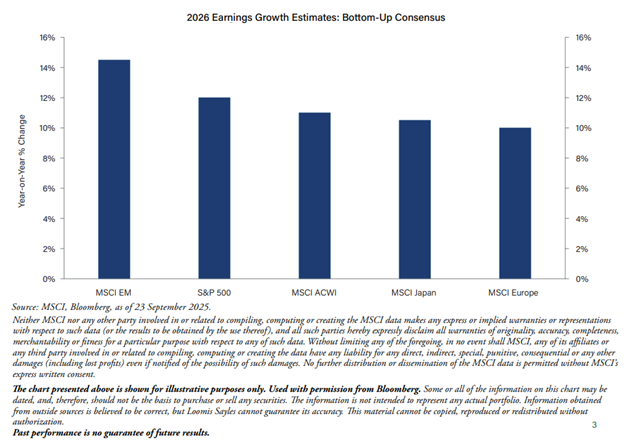

Un rebond significatif de la rentabilité des entreprises mondiales est possible en 2026. Les marchés américains, à l’image de l’indice S&P 500, ont déjà démontré leur leadership fondamental en matière de rentabilité en 2025. Les estimations consensuelles des analystes pour les marchés émergents, l’Europe et le Japon anticipent une croissance des bénéfices d’au moins 10% sur un an en 2026. Dans le cadre d’un positionnement procyclique, il est encourageant de constater que les grands indices mondiaux s’inscrivent fermement dans une dynamique de croissance.

Facteurs macroéconomiques

- A court terme, l’inflation américaine devrait rester supérieure à l’objectif de 2% fixé par la Fed pour la croissance du PCE de base.

- Les entreprises américaines ont enregistré une forte progression de leurs bénéfices, tandis que les consommateurs continuent de dépenser malgré un contexte d’inflation encore élevée.

- Les ménages à revenu élevé — principaux moteurs de la consommation — bénéficient toujours d’un effet de richesse lié à la hausse des marchés actions et des prix immobiliers.

- Les ménages à plus faible revenu subissent certaines pressions financières. Cela dit, les commentaires des grandes institutions financières américaines indiquent que les tendances de dépenses par carte de crédit et de débit restent stables.

- Le Quarterly Census of Employment and Wages a révélé une révision substantielle à la baisse des créations d’emplois, dressant un tableau plus fragile du marché du travail américain. Fait notable, les entreprises ont continué à accroître leurs bénéfices malgré un moindre nombre de nouvelles embauches.

- La baisse du taux de participation au marché du travail, combinée à un ralentissement des recrutements, pourrait maintenir le taux de chômage à un niveau stable.

- En dehors des Etats-Unis, une reprise de la croissance mondiale, associée à un léger affaiblissement du dollar américain, soutiendrait selon nous les marchés mondiaux du crédit et des actions.

La croissance des bénéfices alimente le cycle du crédit, et ceux-ci pourraient connaître un fort essor en 2026.

Les entreprises étant peu enclines à licencier lorsque leurs profits augmentent, cela devrait continuer de soutenir l’emprunt et la consommation des ménages à l’échelle mondiale.

Crédit d’entreprise

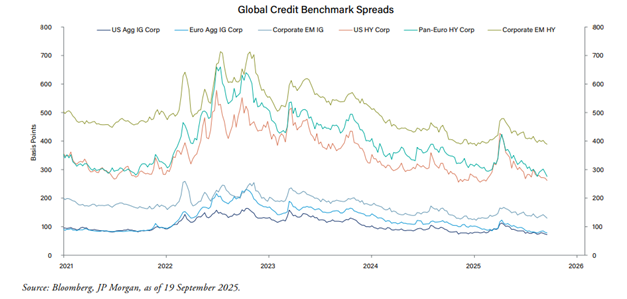

La résilience du marché du crédit devrait se maintenir, soutenue par des fondamentaux solides et l’absence de signes excessifs d’endettement dans la plupart des secteurs.

- Selon l’analyse fondamentale ascendante de notre équipe de recherche crédit, 85% des secteurs de l’indice Bloomberg US Aggregate se situent actuellement dans la phase d’expansion du cycle du crédit.

- Nous estimons que les secteurs sensibles à la conjoncture — tels que les grandes banques, la distribution et les matériaux de construction — se trouvent eux aussi dans cette phase d’expansion, un indicateur cyclique positif pour la suite.

- De manière générale, les perspectives prospectives de notre équipe de recherche crédit se sont améliorées au cours du trimestre. Les tendances du crédit, les marges bénéficiaires et les flux de trésorerie disponibles reposent désormais sur des bases plus solides.

- Les effets futurs des droits de douane restent très incertains et évolueront à des rythmes variables selon les secteurs. Dans l’ensemble, les perspectives d’impact des tarifs sont toutefois moins négatives qu’en juin 2025.

- Selon le modèle interne de Loomis Sayles fondé sur la prime de risque, le taux de défaut attendu sur le segment américain du haut rendement s’établit à un faible 3,4% pour les douze mois se terminant en août 2026.

- Les primes de risque de crédit demeurent étroites. Si les obligations d’entreprise continuent d’offrir un portage intéressant par rapport aux emprunts d’Etat américains, les opportunités de rendement supplémentaire liées à un resserrement des spreads deviennent plus limitées.

Malgré des titres parfois alarmistes, les spreads du crédit d’entreprise envoient un signal haussier.

La demande des investisseurs pour cette classe d’actifs reste soutenue, et nous anticipons qu’elle le demeurera.

Le graphique ci-dessus est présenté à titre illustratif uniquement. Utilisé avec l’autorisation de Bloomberg. Certaines informations peuvent ne plus être à jour et ne doivent pas servir de base à une décision d’investissement. Ces données ne représentent aucun portefeuille réel. Les informations issues de sources externes sont réputées fiables, mais leur exactitude ne peut être garantie par Loomis Sayles. Ce document ne peut être copié, reproduit ou distribué sans autorisation. Les indices ne sont pas gérés et il n’est pas possible d’y investir directement.

Les performances passées ne préjugent pas des performances futures.

Dette publique et politiques monétaires

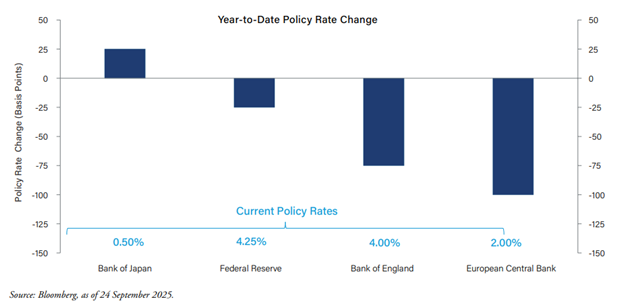

Les banques centrales cherchent à ramener leurs taux directeurs vers un niveau neutre sans compromettre l’expansion économique mondiale ni raviver les pressions inflationnistes.

• Les niveaux d’endettement public sont élevés, mais restent gérables pour la plupart des pays. Les marchés semblent conscients des risques liés à la politique budgétaire, ce qui devrait empêcher une flambée des rendements à long terme.

• Depuis le début de l’année, les taux des marchés développés ont progressé sur les maturités à 10 et 30 ans. Des courbes de taux plus pentues coïncident généralement avec une phase d’expansion économique.

• Sur un an, les rendements des bons du Trésor américain ont reculé sur l’ensemble de la courbe, malgré un redressement de sa pente.

• Nous prévoyons que les courbes de taux mondiales conserveront leur pente actuelle et qu’elles pourraient encore se redresser d’ici 2026.

• Nous estimons que la Fed procédera probablement à deux nouvelles baisses de 25 points de base (fin octobre et début décembre 2025), puis à une troisième en mars 2026, avant de marquer une pause pour évaluer la proximité des taux avec leur niveau neutre.

• La Banque centrale européenne semble avoir atteint un taux directeur proche de la neutralité. Par rapport à la Fed, la Banque d’Angleterre s’en approche également, bien qu’elle puisse encore réduire ses taux d’ici l’été 2026.

• Nous privilégions les obligations souveraines et locales en devises des marchés émergents par rapport aux titres à long terme des marchés développés, certains pays offrant des rendements supérieurs à ceux des bons du Trésor américain.

La Fed pourrait ainsi réduire ses taux à deux reprises supplémentaires en 2025, tandis que les banques centrales européenne et japonaise semblent marquer une pause.

La Banque du Japon pourrait toutefois procéder à une nouvelle hausse d’ici la mi-2026, à contre-courant de ses homologues.

Le graphique présenté ci-dessus est fourni à titre purement illustratif. Utilisé avec l’autorisation de Bloomberg. Certaines ou l’ensemble des informations qu’il contient peuvent ne plus être à jour et ne doivent donc pas servir de base à une décision d’achat ou de vente de titres. Ces données ne représentent aucun portefeuille réel. Les informations provenant de sources externes sont réputées exactes, mais Loomis Sayles ne peut en garantir l’exactitude. Ce document ne peut être copié, reproduit ou diffusé sans autorisation.

Devises

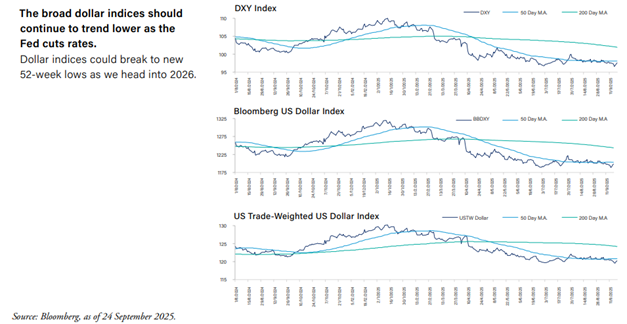

La solide performance des devises étrangères devrait se poursuivre, mais à un rythme moins soutenu que celui observé depuis le début de l’année.

- Dans cet environnement mondial favorable au risque, nous considérons qu’il est judicieux de diversifier les portefeuilles et de détenir une exposition hors dollar.

- A l’échelle mondiale, la probabilité d’une récession diminue depuis plusieurs mois — à juste titre selon nous. La demande de valeurs refuges ne soutient plus le dollar américain.

- La volonté de l’administration américaine de négocier des accords commerciaux avec ses principaux partenaires introduit un potentiel de hausse supplémentaire pour notre opinion déjà positive sur les actifs libellés en devises autres que le dollar.

- En Europe, et particulièrement en Allemagne, l’orientation vers des politiques budgétaires plus expansionnistes devrait relever les taux de croissance tendanciels à long terme. Le taux de change euro/dollar présente ainsi un potentiel d’appréciation à long horizon.

- Un contexte de croissance mondiale stable à en amélioration devrait continuer d’attirer les capitaux des investisseurs américains. Cette tendance pourrait se prolonger plusieurs trimestres, tant sur les marchés développés qu’émergents.

- Nous recommandons une exposition hors dollar via la dette locale en devises. Nos marchés de prédilection incluent le Brésil, l’Afrique du Sud, les gouvernements de la zone euro, la Suède, la Norvège et le Mexique.

Le graphique présenté ci-dessus est fourni à titre purement illustratif, avec l’autorisation de Bloomberg.

Certaines ou l’ensemble des informations qu’il contient peuvent ne plus être à jour et ne doivent donc pas servir de base à une décision d’achat ou de vente de titres. Ces données ne représentent aucun portefeuille réel. Les informations provenant de sources externes sont réputées exactes, mais Loomis Sayles ne peut en garantir l’exactitude. Ce document ne peut être copié, reproduit ni diffusé sans autorisation.

Les indices ne sont pas gérés et il n’est pas possible d’y investir directement.

Les performances passées ne garantissent pas les résultats futurs.