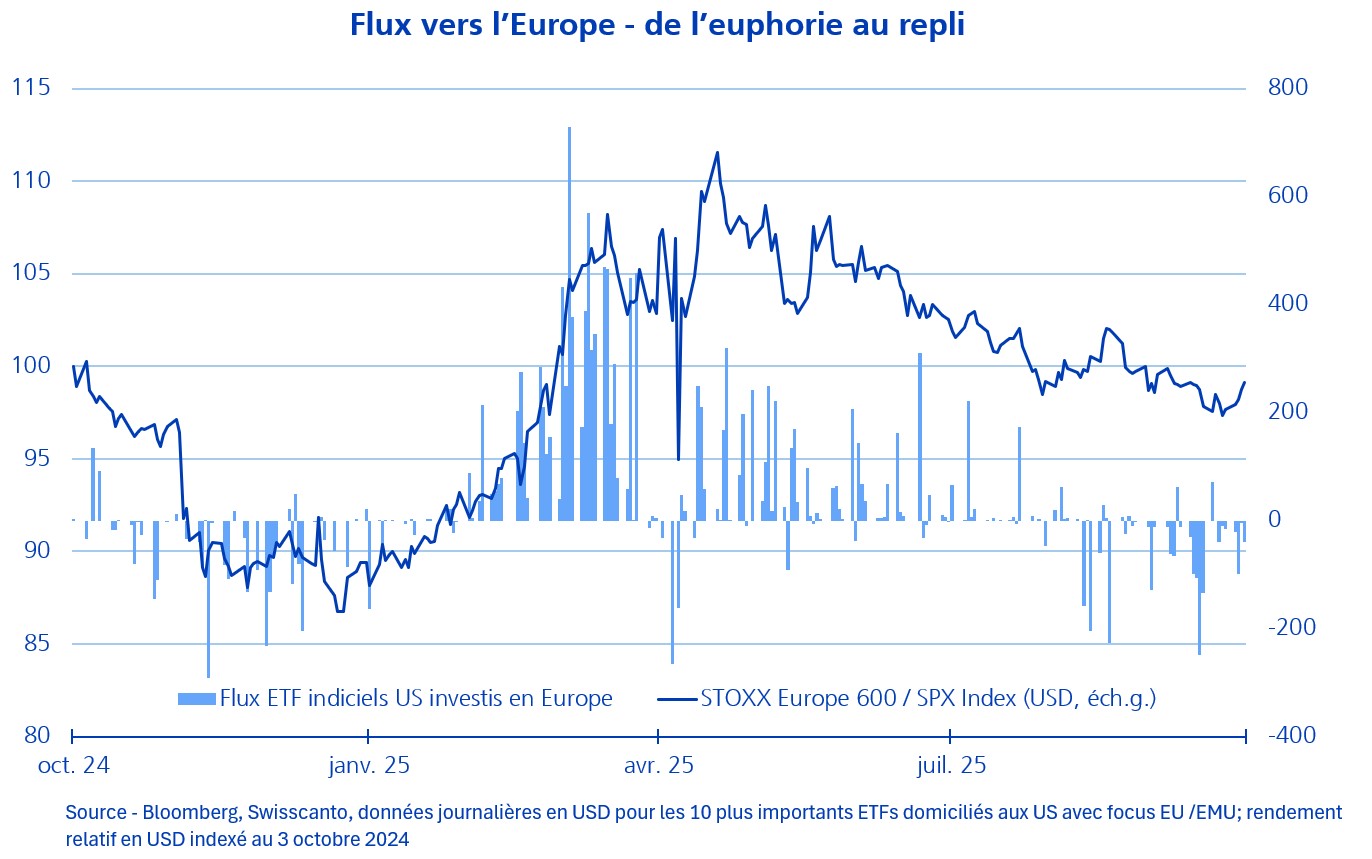

Les ETF indiciels domiciliés aux États-Unis mais investissant dans les actions européennes illustrent bien le retournement de sentiment vis-à-vis du Vieux Continent au cours de l'année. Après des afflux massifs en mars, alimentés par les espoirs d’un assouplissement budgétaire en Allemagne, les flux se sont progressivement inversés au fil des mois.

Au printemps, la perspective d’un plan fiscal plus généreux outre-Rhin avait ravivé l’appétit pour des marchés européens longtemps délaissés. En parallèle, la baisse attendue des taux de la BCE renforçait ce regain d’intérêt, laissant espérer un alignement de planètes favorable.

Mais le momentum ne s'est pas confirmé. La vigueur de l’euro a rapidement pesé sur les exportateurs, en particulier sur les secteurs phares que sont le luxe et l’industrie, comme nous l’avions déjà relevé il y a quelques semaines (voir article: Fléchissement du dollar et retour des actions américaines). Dans le même temps, l’explosion de l’intérêt pour l’intelligence artificielle a recentré les flux mondiaux sur Wall Street, où les valeurs technologiques américaines captent l’essentiel des capitaux. Cette préférence s'est vue confirmée par des rapports trimestriels très en faveur des entreprises américaines dont les BPA ont progressé de 12% en glissement annuel au deuxième trimestre, alors que leurs concurrents européens montraient une croissance anémique (1%).

L’Europe a ensuite été fragilisée par un nouvel élément: la France. Les inquiétudes liées aux finances publiques et aux tensions politiques ont alimenté la défiance, rappelant la fragilité structurelle de la zone euro, facteur qui pèse lourdement sur l’image de la région auprès des investisseurs internationaux au moment d'allouer leur risque.

Résultat: la dynamique positive du premier trimestre s’est essoufflée, laissant place à une prudence généralisée. Aujourd’hui, de nombreux acteurs ont à nouveau adopté un positionnement classique: long sur les actions américaines, short sur l’Europe. Une stratégie qui a fonctionné sans accroc jusqu’ici.

Mais ce consensus de marché comporte un risque. Si la conjoncture européenne devait montrer des signes tangibles d’amélioration en fin d’année – reprise industrielle, stabilisation budgétaire, soutien fiscal progressif – le «pain trade» pourrait bien être un rattrapage brutal des actions européennes, pris à contre-pied par les investisseurs.