90% de toutes les transactions en devises sont effectuées en dollars américains, environ 7500 milliards de dollars américains sont échangés chaque jour sur les marchés des devises et 58% des réserves internationales sont détenues en dollars. Le dollar américain reste la principale monnaie mondiale, mais il traverse actuellement une phase de faiblesse qui rappelle celle de l'«accord du Plaza» dans les années 1980.

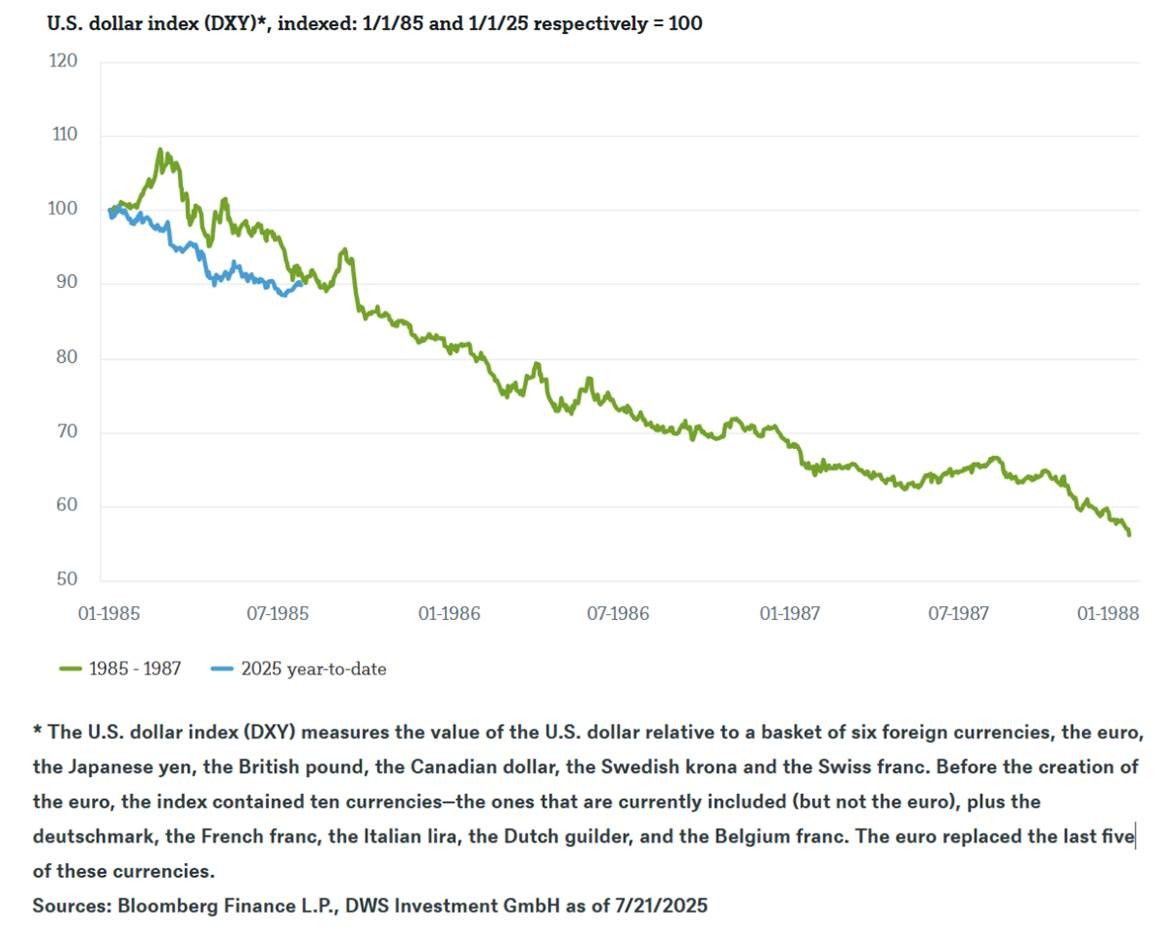

Jusqu'en 1985, le dollar américain s'était apprécié de 44% par rapport à toutes les principales devises en l'espace de cinq ans, sous l'effet d'une politique monétaire restrictive et d'une politique budgétaire expansionniste. Cette hausse a exercé une pression croissante sur l'industrie manufacturière américaine en raison du coût relativement faible des importations et a contribué à l'augmentation du déficit budgétaire, qui a atteint 112 milliards de dollars américains en 1984. En réponse, les pays du G5 (France, Allemagne, Royaume-Uni, États-Unis et Japon) ont conclu en 1985 l'accord du Plaza, dont l'objectif commun était d'affaiblir le dollar américain et de stimuler la demande intérieure au Japon et en Allemagne. Cette stratégie s'est avérée efficace: à la fin de 1987, le dollar avait chuté de plus de 40%, tandis que le mark allemand et le yen s'étaient nettement appréciés et que le déficit budgétaire américain était tombé à 30 milliards de dollars américains en 1991. Notre «graphique de la semaine» montre une tendance similaire dans la dépréciation du dollar cette année, qui rappelle la première phase de l'«accord du Plaza» de 1985.

Parallèles entre l'évolution du dollar américain aujourd'hui et au début de l'accord du Plaza de 1985

Il existe des parallèles avec le passé qui laissent présager une dépréciation durable du dollar américain dans les années à venir. Le président américain actuel se concentre sur le renforcement de l'industrie manufacturière et la réduction du déficit commercial. Dans le même temps, l'incertitude politique s'accroît et les banques centrales réduisent progressivement leurs réserves en dollars au profit de l'or, de l'euro ou du renminbi chinois. Parallèlement, les pays européens stimulent activement leur propre économie. Toutefois, la tendance actuelle ne devrait pas être aussi prononcée qu'en 1985, principalement en raison de l'absence d'accords transfrontaliers coordonnés visant à affaiblir la devise américaine. Au contraire, ce changement semble être motivé par l'évolution de l'opinion des principaux investisseurs, dont les doutes croissants quant au statut de valeur refuge des États-Unis entraînent une réallocation des capitaux.

«Nous suivons de près l'évolution du dollar américain, mais nous ne voyons pour l'instant aucun risque majeur de dépréciation massive et rapide», explique Xueming Song, stratège monétaire chez DWS. Le dollar américain reste la monnaie mondiale incontestée en raison de sa grande liquidité, de son statut de monnaie la plus échangée au monde, de la taille de l'économie américaine et de la profondeur et de l'efficacité de ses marchés financiers. Il n'existe actuellement aucune alternative réaliste susceptible de le remplacer. Nos prévisions à long terme tablent sur une poursuite de l'affaiblissement de la devise américaine, mais pas sur une dépréciation spectaculaire comparable à celle qui a suivi l'accord du Plaza.