De temps à autre, certaines nouvelles ont un impact moins important que prévu sur les marchés. Prenons par exemple la menace du président Trump d'imposer des droits de douane supplémentaires sur les exportations russes de pétrole et de gaz si la Russie ne mettait pas fin à son offensive militaire contre l'Ukraine dans les 50 jours. Les marchés pétroliers n'ont pratiquement pas réagi. Même les hostilités entre Israël et l'Iran le mois dernier n'ont eu que peu d'impact durable sur le prix du pétrole, sans parler de la plupart des autres actifs.

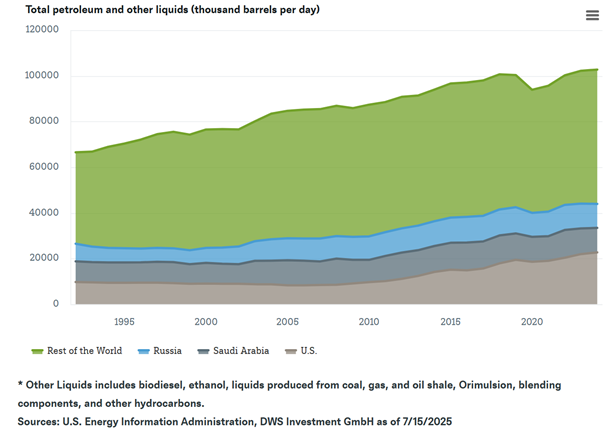

Notre graphique de la semaine aide à comprendre pourquoi. Il montre comment le boom pétrolier américain, porté par le pétrole de schiste, a transformé le paysage énergétique mondial au cours des 15 dernières années. Selon les indicateurs les plus courants, la production pétrolière américaine a dépassé en 2024 la production totale de l'Arabie saoudite et de la Russie réunies.1 La part des Etats-Unis dans la production mondiale de pétrole a doublé, passant de 11% en 2011 à 22%. Environ deux tiers de cette production proviennent de formations schisteuses et compactes, principalement dans des régions telles que le bassin permien au Texas.

Cette évolution a été favorisée par les progrès techniques dans le domaine de l'extraction et par des investissements stratégiques, qui ont fait passer la production américaine de pétrole de 8,5 millions de barils par jour en 2007 à plus de 22,7 millions de barils par jour en 2024. Au cours de la même période, la production de gaz naturel a triplé, grâce à des gisements abondants et à une préférence croissante pour le gaz naturel par rapport au charbon comme combustible. Ces changements ont des implications considérables non seulement pour la politique énergétique, mais aussi pour la dynamique du marché international.

Comment le rapport de force entre les producteurs mondiaux de pétrole a évolué

«Bon nombre des anciennes préoccupations sont moins pertinentes qu'auparavant, tandis que de nouvelles sources de danger apparaissent», explique Johannes Müller, directeur de la recherche chez DWS. Pendant une grande partie de cette période, la hausse spectaculaire de la production de pétrole a coïncidé avec une stagnation de la demande d'électricité, grâce à l'amélioration de l'efficacité énergétique, à des changements économiques structurels vers des industries moins gourmandes en énergie et à l'adoption généralisée de technologies telles que l'éclairage LED et les réseaux électriques intelligents.

Cependant, comme nous l'avons décrit la semaine dernière, les centres de données ont récemment relancé la demande d'électricité aux Etats-Unis.2 Cela pourrait également créer de nouvelles vulnérabilités. Les Etats-Unis sont par exemple très en retard en matière de technologie des batteries, et le paquet fiscal récemment adopté n'y changera rien. Mais le plus important à retenir est qu'il est parfois utile pour les investisseurs expérimentés de regarder le monde avec un regard neuf, ne serait-ce que pour identifier les véritables sources d'inquiétude actuelles.

1 Investing News Network, 29 octobre 2024, «10 Top Oil-producing Countries (Updated 2024)»; voir également Reuters, 11 mars 2024, «US leads global oil production for sixth straight year- EIA», ainsi que l'Agence internationale de l'énergie, juin 2025, «Oil 2025: Analysis and forecast to 2030».

2 DWS, 11/07/2025, «Graphique de la semaine: les centres de données font grimper la demande en électricité aux États-Unis»; voir également U.S. Energy Information Administration, juillet 2025, «Short-Term Energy Outlook».