Les investisseurs ont connu d’importants hauts et bas en 2025, et la volatilité accrue – pour le meilleur ou pour le pire – est peut-être loin d’être terminée. Les marchés actions et obligataires ont mis moins d’un mois à se redresser après l’annonce de nouveaux droits de douane américains début avril, offrant ainsi aux investisseurs une occasion précieuse de réexaminer leur rapport au risque.

Une relation saine au risque commence par la reconnaissance que les replis ne sont pas toujours aussi modérés, ni les reprises aussi rapides que ce que nous avons connu au cours des quinze dernières années. Trois principes fondamentaux pour aborder le risque peuvent améliorer les résultats, même dans des phases de forte volatilité.

Principe 1: Faire preuve d’humilité face aux risques impossibles à prévoir

Le regretté historien de la finance Peter Bernstein rappelait que certains risques sont, par nature, impossibles à prévoir à l’avance. Ce sont souvent les plus perturbateurs, car ils peuvent frapper les investisseurs sans aucun avertissement. Un exemple marquant: lors de la crise financière mondiale de 2008, un facteur clé n’est devenu évident qu’avec le recul – la quantité de risque systémique accumulée via l’utilisation des produits dérivés de crédit. Le niveau de concentration du risque de crédit, en particulier lié aux prêts hypothécaires américains, était largement sous-estimé jusqu’à ce que la crise s’aggrave. Cette incertitude a alimenté la panique au plus fort de la crise.

De façon comparable, ce qui a récemment inquiété les marchés à propos des nouvelles annonces tarifaires n’était pas tant le recours à des politiques douanières en soi, mais bien l’ampleur, la portée et la rapidité de leur mise en œuvre – des éléments largement imprévisibles – qui ont accentué la volatilité.

Les risques véritablement perturbateurs sont souvent impossibles à anticiper. Reconnaître cette réalité avec humilité peut aider les investisseurs à entretenir une perception saine du risque. Accepter que des événements imprévus viennent périodiquement secouer les marchés permet de réagir avec souplesse et discernement face aux risques extrêmes (ces événements rares mais aux conséquences potentiellement lourdes), en atténuant leur impact et en évitant les décisions dictées par la panique.

Principe 2: Adopter une allocation d’actifs robuste

Parce que l’avenir est incertain et que certains risques sont impossibles à anticiper, il est judicieux d’opter pour une allocation d’actifs robuste. Une solution qui offre des résultats satisfaisants dans une variété de contextes, plutôt que des performances optimales dans certains scénarios mais très défavorables dans d’autres. Un portefeuille robuste est un portefeuille que l’investisseur peut conserver, même dans des conditions de marché extrêmes.

Des projections rigoureuses de rendement des marchés financiers, prenant en compte les extrêmes, sont également essentielles à cette robustesse. En effet, pour un investisseur de long terme, le véritable risque réside davantage dans de faibles rendements à long terme que dans la volatilité à court terme. Concrètement, une approche robuste de la construction de portefeuille intègre une diversité de contextes de rendement sur l’horizon d’investissement du client, afin d’aboutir à une allocation adaptée à l’ensemble de ces environnements.

Principe 3: Être optimiste, tout en se préparant aux replis

Les investisseurs équilibrés doivent gérer avec discernement le risque de baisse. Rester fidèle à son allocation en période de repli marqué suppose d’avoir une vision réaliste de sa tolérance aux pertes. Dans le contexte actuel, cela implique d’ajuster ses attentes quant aux baisses potentielles et de ne pas se reposer sur des hypothèses de rendement trop optimistes fondées sur les performances récentes.

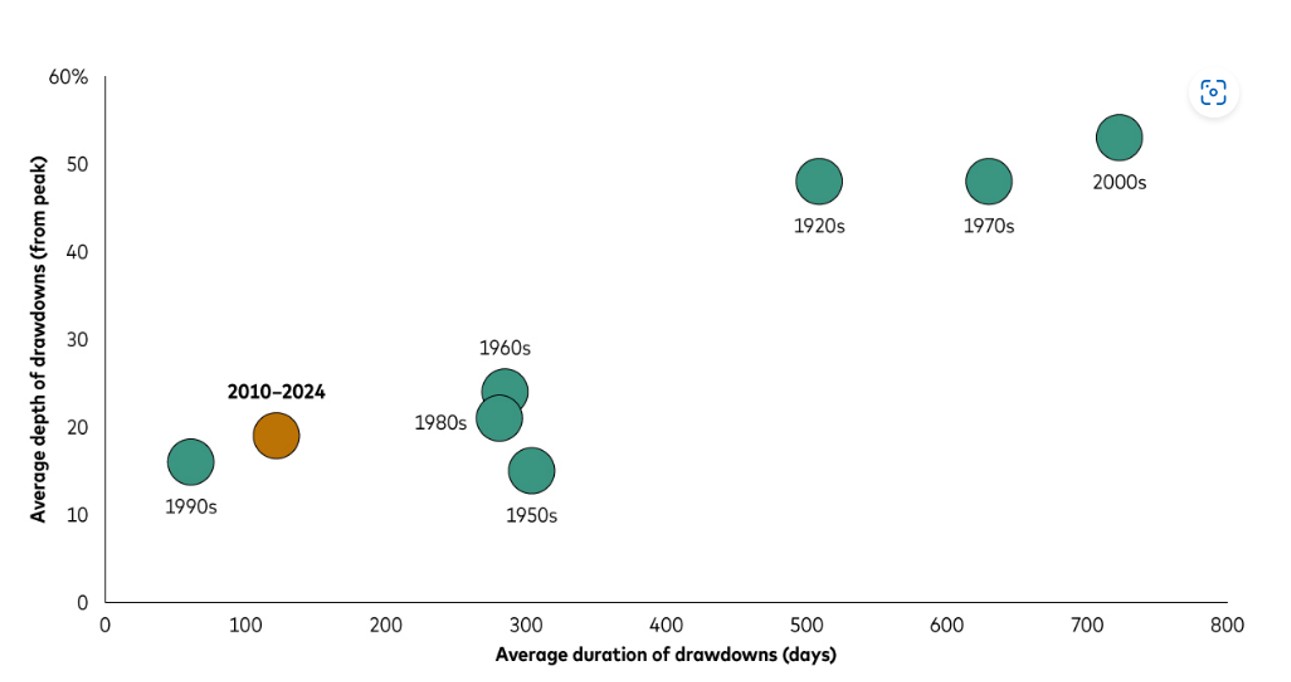

Corrections de marché des années 1920 aux années 2020

Les corrections modérées des cours observées ces dernières années pourraient laisser place à des baisses plus profondes et durables.

Les performances passées ne garantissent pas les résultats futurs. La performance d’un indice ne reflète pas exactement celle d’un investissement donné, car il n’est pas possible d’investir directement dans un indice.

Remarques: Chaque point représente la durée moyenne et l’ampleur moyenne de l’ensemble des corrections du marché actions américain supérieures à 10 % observées durant la période concernée. Les périodes correspondent aux décennies, à deux exceptions près: les années 1920 commencent le 31 décembre 1927, et la période 2010–2024 couvre les 15 années allant du 4 janvier 2010 au 31 décembre 2024. Les durées indiquées correspondent au nombre de jours de bourse entre les pics de marché et les creux. Les pourcentages reflètent les baisses en prix uniquement (les dividendes ne sont pas pris en compte) de l’indice Standard & Poor’s 500 (ou de l’indice S&P 90 avant avril 1957). Les points relatifs aux années 1930 et 1940 ne sont pas représentés, car la reprise du dernier repli des années 1920 a mis plus de deux décennies à retrouver le niveau du sommet atteint à la veille du krach boursier de 1929.

Sources: Calculs Vanguard, basés sur les données d’indices fournies par Bloomberg.

Comme le montre le graphique, les quinze dernières années ont été favorables aux actions américaines (ainsi qu’aux marchés actions hors des États-Unis), avec des replis à la fois modérés et de courte durée. Certains investisseurs pourraient être tentés de considérer cette période – qu’ils jugent peut-être déjà «longue» – comme représentative d’une stabilité durable des marchés. Le rebond rapide qui a suivi les fortes baisses déclenchées par les annonces tarifaires américaines du 2 avril 2025 pourrait renforcer cette conviction. Pourtant, l’analyse des décennies précédentes montre que les corrections des marchés actions peuvent être bien plus longues et profondes que ce à quoi nous avons été habitués récemment. Pour l’avenir, c’est à cette possible évolution du contexte que les investisseurs gagneraient à se préparer.

Identifier les risques émergents et repenser ses attentes

La conjonction de facteurs qui a permis de limiter l’ampleur des replis au cours des quinze dernières années semble évoluer, dessinant un environnement de risque plus exigeant:

- Un retour à une plus grande discipline budgétaire pourrait réduire la marge de manœuvre pour stimuler l’économie en cas de ralentissement futur.

- Des chocs d’offre défavorables et le risque de stagflation pourraient limiter la capacité des banques centrales à atténuer la volatilité des marchés.

- La perspective d’un nouvel ordre dans les échanges commerciaux mondiaux comporte un large éventail d’implications de long terme, susceptibles de générer des perturbations – dont beaucoup sont aujourd’hui impossibles à anticiper.

Pour certains investisseurs, une gestion prudente du risque pourrait impliquer un réajustement des attentes, intégrant l’éventualité de replis plus profonds et plus durables, plus en phase avec ce que l’histoire a déjà montré. Même si ce réajustement ne modifie pas radicalement l’allocation d’actifs, les enseignements qui en découlent peuvent augmenter la probabilité de rester investi durant les périodes de baisse.