L’économie américaine se trouve à un tournant. Si les tarifs douaniers imposés ne sont pas rapidement réduits, ils devraient provoquer un choc d’offre majeur, entraînant une hausse des prix et une diminution de l’activité économique. Ce choc stagflationniste représente un défi de taille pour la Réserve fédérale (Fed).

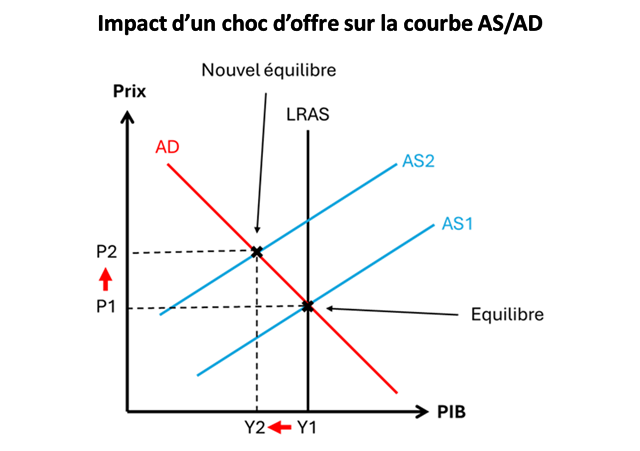

Un choc d’offre survient lorsqu’un événement imprévu perturbe la disponibilité des biens et services, affectant à la fois les prix et la production économique. Les tarifs douaniers, en tant que taxes sur les importations, en font partie. En augmentant soudainement et de façon importante le coût des biens importés, ils réduisent l’offre disponible, ce qui peut être modélisé par le cadre de l’offre et de la demande agrégées (AS-AD). Un choc d’offre négatif déplace la courbe d’offre agrégée (AS) vers la gauche, entraînant une inflation plus élevée (P2) et une baisse du PIB réel (Y2).

Source: Valentin Aufrand

Le dilemme de la Réserve fédérale face au choc stagflationniste

La Fed a pour mission de promouvoir le plein emploi et la stabilité des prix, mais un choc d’offre complique cet équilibre. Si elle abaisse les taux d’intérêt pour stimuler la demande et soutenir l’emploi, elle risque d’aggraver l’inflation, déjà exacerbée par les contraintes d’offre, en augmentant la demande. A l’inverse, resserrer la politique monétaire pour contrôler l’inflation réduirait davantage la production en diminuant la demande, augmentant ainsi le risque de récession. Ce dilemme rappelle les chocs pétroliers des années 1970, où des mesures initiales de relance ont alimenté l’inflation, suivies d’un resserrement monétaire qui a déclenché une récession.

Au sein de la Fed, les points de vue divergent sur la gestion des chocs induits par les tarifs. Le très influent gouverneur Christopher Waller, dans ses discours sur les perspectives économiques, suggère que la Fed pourrait ignorer les effets transitoires des tarifs. Cependant, le président de la Fed, Jerome Powell, semble privilégier une approche de gestion des risques, préférant attendre de constater un ralentissement économique des «hard data» avant d’assouplir la politique monétaire.

Une solution pour la Fed: cibler la croissance du PIB nominal

Face à ce dilemme, la Fed devrait temporairement cibler une croissance du PIB nominal («NGDP targeting»). Au lieu que la Fed fasse le choix de privilégier l’inflation ou le plein emploi, une stratégie qui peut conduire à des erreurs coûteuses comme dans les années 1970 et après le covid, le ciblage du NGDP est une manière pertinente de faire face à un choc d’offre.

En cas de choc d'offre réduisant la production réelle, la Fed accepterait une inflation temporairement supérieure à 2% pour maintenir une croissance nominale stable du PIB (environ 5% par an). Toutefois, si la production diminue au point de menacer l'économie d'une spirale déflationniste et d’une envolée du chômage (récession), la Fed aura le temps d'éviter ce scénario en assouplissant la politique monétaire dès que la croissance nominale ralentira en dessous de 4-5%.

Source: Valentin Aufrand

Une étude de la Fed de San Francisco de 1999 souligne que cette stratégie peut atténuer l’incertitude des chocs d’offre en offrant un ancrage clair. De plus, cette stratégie reconnaît que la politique monétaire ne peut résoudre les problèmes d’offre, qui relèvent du Congrès et de la Maison-Blanche.

Perspectives pour les marchés financiers

L’évolution des marchés financiers dépendra largement de l’évolution des tensions commerciales et de la réaction de la Fed à celles-ci. Etant donné que l’économie américaine était déjà dans une situation fragile avant la mise en place de ces droits de douane, avec des marchés de l’emploi et de l’immobilier gelés, l’administration Trump et la Fed n’ont probablement que le printemps pour «pivoter» significativement afin de sauver l’économie américaine d’une récession.

Pour les obligations, la réaction du marché pourrait être contre-intuitive. Une Fed «hawkish» devrait augmenter le risque de récession et réduire les attentes d’inflation à long terme, aplatissant ainsi la courbe des taux en exerçant une pression sur les rendements à long terme. En revanche, une Fed «dovish» devrait réduire le risque de récession, accentuant ainsi la courbe des taux en relevant les rendements à long terme.

Pour les actions, la réaction du marché devrait être celle attendue par tous: haussière avec une Fed dovish et baissière avec une Fed hawkish. En revanche, tant que Trump, Powell ou Xi Jinping ne pivotent pas, les rallyes sont, à mon avis, des opportunités pour réduire le risque au sein des portefeuilles.