Cette année, la Banque centrale européenne (BCE) a marqué un tournant en rompant avec son traditionnel alignement sur la politique monétaire de la Réserve fédérale américaine (Fed). Pour la première fois de son histoire, la BCE a pris l'initiative de modifier la trajectoire de sa politique monétaire avant la Fed. En juin, la BCE a entamé un cycle de baisse des taux d'intérêt, tandis que la Fed continue à maintenir ses taux à son plus haut niveau depuis 2007.

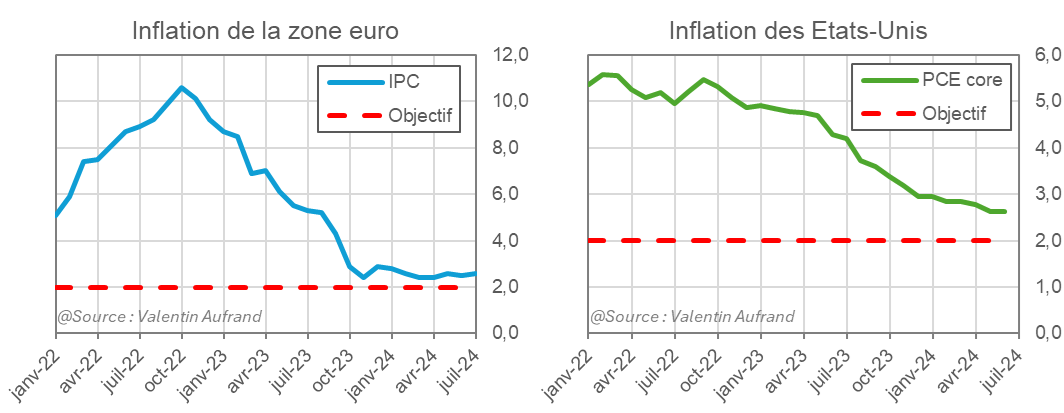

Cette proactivité de la BCE face aux évolutions économiques est un signe de réactivité bienvenue. Depuis sa dernière hausse des taux en septembre 2023, l’indice des prix à la consommation de la zone euro est passé de 4,3% à 2,6% en juillet 2024. Bien que l’inflation reste supérieure à l’objectif de 2% de la BCE, ce net ralentissement de l'inflation justifiait pleinement un assouplissement des taux pour éviter une augmentation trop élevée des taux d'intérêt réels.

Evolution des taux d’inflation en zone euro et aux Etats-Unis

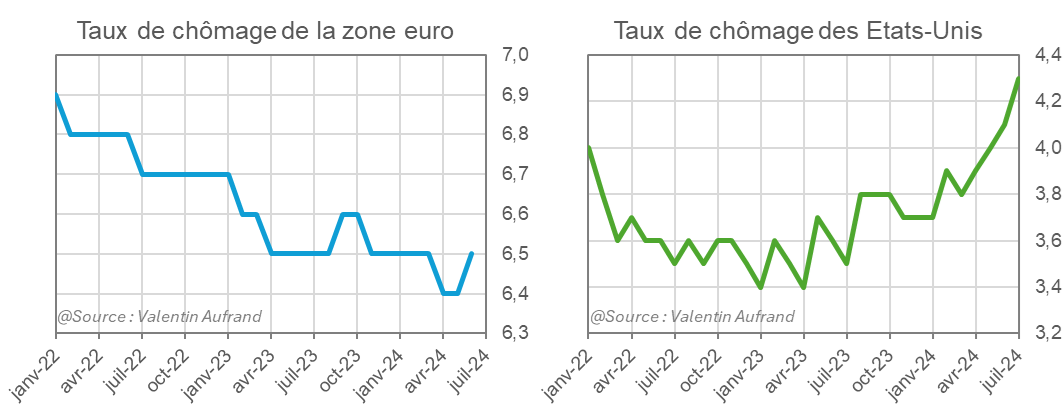

De son côté, la Fed n’a toujours pas commencé à baisser ses taux, mais tout porte à croire qu’elle devrait commencer à le faire en septembre. En effet, l’indice PCE core, la mesure d’inflation privilégié de la Fed, a fortement ralenti pour revenir proche de l’objectif à 2%, tandis que le taux de chômage a augmenté au cours des derniers mois, passant de 3,5% à 4,3% en un an.

Il n'est pas exclu que la Fed s’engage dans un cycle de baisse des taux plus marquée par rapport à la BCE. Bien que les taux d'inflation soient comparables de part et d'autre de l'Atlantique, la désinflation semble s'être essoufflée dans la zone euro depuis le début de l'hiver. Par ailleurs, le taux de chômage de la zone euro reste stable à un niveau historiquement bas tandis que celui des Etats-Unis a significativement augmenté et même déclenché en juillet le signal de récession de la règle de Sahm.

Evolution des taux de chômage en zone euro et aux Etats-Unis

Bien que le taux de chômage soit un indicateur en retard sur le cycle économique, en particulier en zone euro où les licenciements sont plus coûteux, la BCE semble avoir plus de temps devant elle que la Fed pour ramener ses taux à des niveaux plus neutres. Cette absence d’urgence se reflète aussi dans les anticipations des marchés, qui prévoient actuellement une baisse des taux d’environ 175 points de base pour la Fed au cours des douze prochains mois, contre 120 points de base pour la BCE.

A moins d’un retour des hausses des taux sur la table ou d’une récession économique, l’évolution des anticipations de baisse des taux ne devrait pas avoir d’impact significatif sur les actifs risqués. En effet, que la Fed baisse ses taux de 25 ou de 50 points de base en septembre ou de 100 ou 200 points de base d’ici un an ne devrait pas avoir d’impact significatif sur les actifs risqués.

En revanche, le marché des changes sera fortement influencé par les anticipations de taux. Un nombre plus élevé de baisse des taux de la Fed et/ou un nombre moins élevé de baisse des taux de la BCE soutiendrait l’EUR/USD et vice versa. Les futures données sur l’inflation et l’emploi des deux côtés de l’Atlantique seront donc cruciales pour la tendance de moyen et long terme de l’EUR/USD.