Le secteur de la construction résidentielle joue un rôle majeur dans l'activité économique d’un pays. Bien qu'il soit plus petit en taille par rapport aux secteurs manufacturier ou des services, sa forte volatilité et ses effets multiplicateurs amplifient son importance.

Les investissements dans la construction résidentielle génèrent non seulement des emplois directs, mais stimulent également la demande pour les matériaux, les appareils électroménagers, les services de transport et d'autres secteurs connexes, ce qui se répercute sur l'ensemble de l'économie. Selon la National Association of Home Builders (NAHB), chaque 100'000 dollars investis dans la construction de logements génèrent environ trois emplois à temps plein dans les métiers de la construction, la fabrication, le commerce de détail et les services professionnels. Bien que la construction résidentielle ne représente généralement que 3 à 5% du PIB, ses contributions économiques plus larges - directes et indirectes - sont estimées à 15 à 18%, ce qui souligne son impact considérable.

Compte tenu de sa forte dépendance aux taux d'intérêt, la volatilité du secteur de la construction de logements est particulièrement élevée, ce qui le rend particulièrement influant sur l'économie entière. Des données telles que les mises en chantier, les permis de construire et le sentiment des constructeurs signalent souvent des changements dans l'économie, car une activité de construction robuste soutient l'emploi dans de nombreux secteurs, tandis qu'une contraction du secteur peut entraîner l'économie en récession.

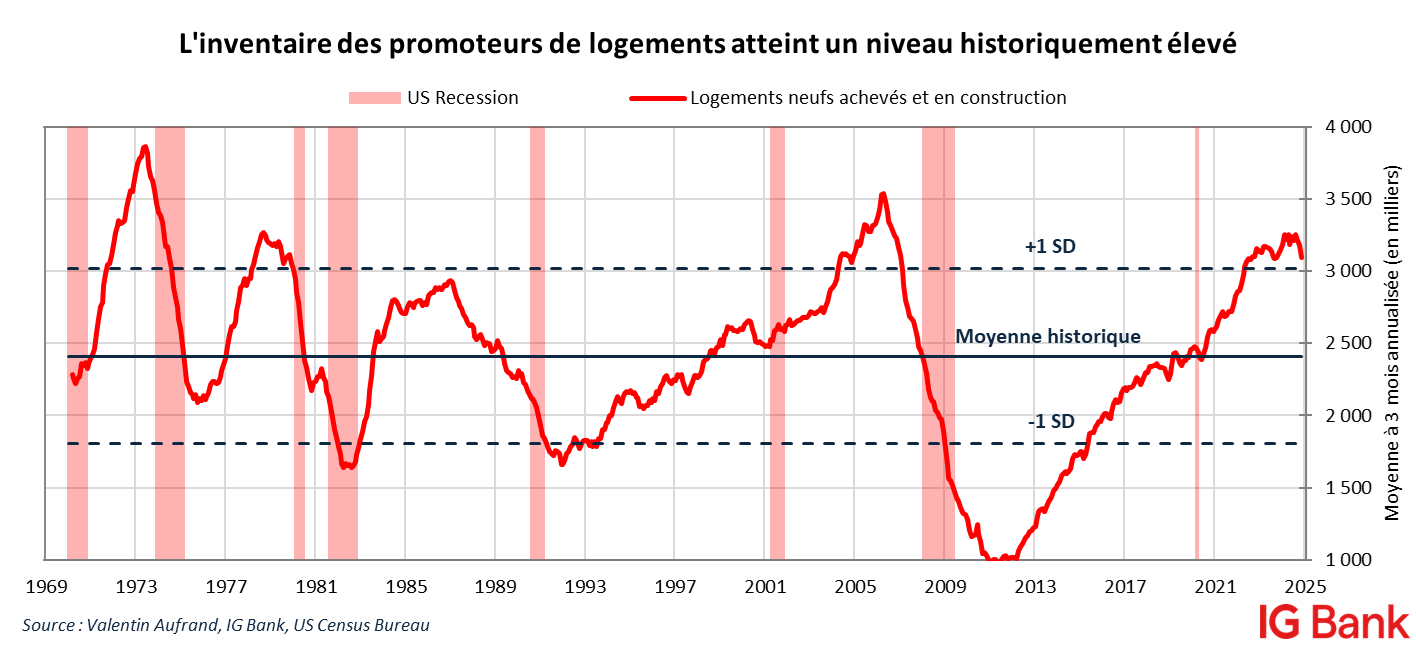

L'inventaire des promoteurs de logements atteint un niveau historiquement élevé

En 2024, le marché de la construction a ralenti par rapport aux millésimes de 2022 et 2023. L’année dernière a été marquée par une augmentation des stocks, une modération de la construction et une forte pression sur la demande à cause des taux hypothécaires élevés.

Les mises en chantier et les permis de construire sont actuellement à des niveaux historiquement faibles, reflétant l'hésitation des constructeurs à lancer de nouveaux projets en raison d'un stock croissant de logements achevés et en construction mais invendus. Les constructeurs sont également confrontés à une baisse de leur pouvoir de fixation des prix, en particulier dans la «Sun Belt», alors qu'ils tentent d’offrir des rabais pour contrecarrer l’impact des taux hypothécaires élevés sur la demande.

L’évolution des taux hypothécaires est devenue un facteur déterminant pour le marché de la construction ces dernières années. Au début de 2024, lorsque les taux ont atteint 7,5%, l'emploi dans le secteur de la construction résidentielle a été impacté. Bien que les taux soient brièvement redescendus à 6% au cours de l’été, ils sont depuis remontés à 7%, ravivant les inquiétudes des promoteurs sur leur activité. Les constructeurs ont soutenu la demande en offrant aux acheteurs des incitations telles que des taux hypothécaires plus bas, mais ces mesures se font au prix d'une réduction des marges bénéficiaires. Avec 120'000 logements achevés sur le marché et de nombreux projets en attente, les constructeurs restent prudents quant à la délivrance de nouveaux permis.

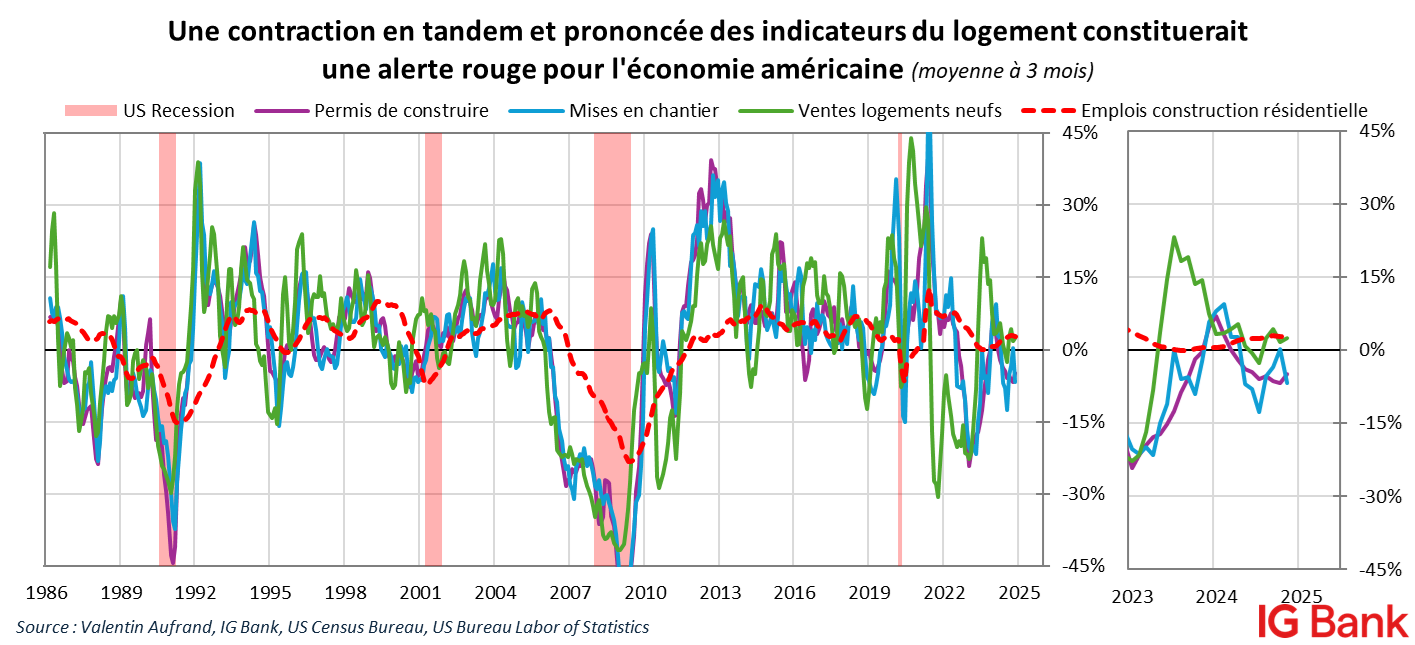

Une contraction en tandem et prononcée des indicateurs du logement constituerait une alerte rouge pour l'économie américaine

Pour 2025, les perspectives semblent présenter de nombreux risques. Les constructeurs vont de plus en plus se concentrer sur la demande refoulée des candidats à la propriété qui ont été écartés du marché ces dernières années à cause des prix trop élevés. Néanmoins, une reprise significative des ventes de logements dépendra d'une baisse des taux hypothécaires vers 6%.

Des taux hypothécaires à 7%, combinés à une offre accrue, pourraient empêcher une croissance significative des mises en chantier. Le risque de pertes d'emplois dans le secteur de la construction résidentielle est important avec des taux aussi élevés et constitue donc une menace pour l'économie américaine dans son ensemble.

Les corrélations historiques suggèrent que lorsque les mises en chantier, les permis de construire et les ventes de logements neufs diminuent en tandem, les licenciements dans le secteur de la construction suivent, puis généralement une récession économique. Cela pourrait donc forcer la Réserve fédérale à adopter une politique monétaire plus accommodante et dovish au cours des prochains mois, mais pour de mauvaises raisons.

De bonnes surprises sur l’inflation pourraient toutefois secourir le marché de la construction. La désinflation des loyers devrait se poursuivre selon plusieurs indicateurs avancés et pourrait même surprendre, ce qui pousserait les marchés et la Fed à anticiper davantage de baisses des taux en 2025.