L’économie américaine a jusqu’à présent évité une récession grâce à sa résilience structurelle et conjoncturelle. Contre toute attente, alors qu’elle était considérée comme étant en surchauffe il y a quelques mois encore, elle est désormais revenue à une phase d’expansion. La résilience structurelle et le reflux plus lent de l’inflation devraient inciter la Réserve fédérale américaine (Fed) à abaisser encore ses taux directeurs, mais de manière moins rapide et dans des proportions plus faibles qu’attendu au début du cycle de détente monétaire.

Ce contexte macroéconomique relativement porteur devrait être positif pour les actifs risqués. En d’autres termes, les taux obligataires et les spreads pourraient rester stables, tandis que les taux d’intérêt pourraient être relativement volatils. Ainsi, le portage (plutôt que la duration) devrait être le principal facteur de performance des obligations.

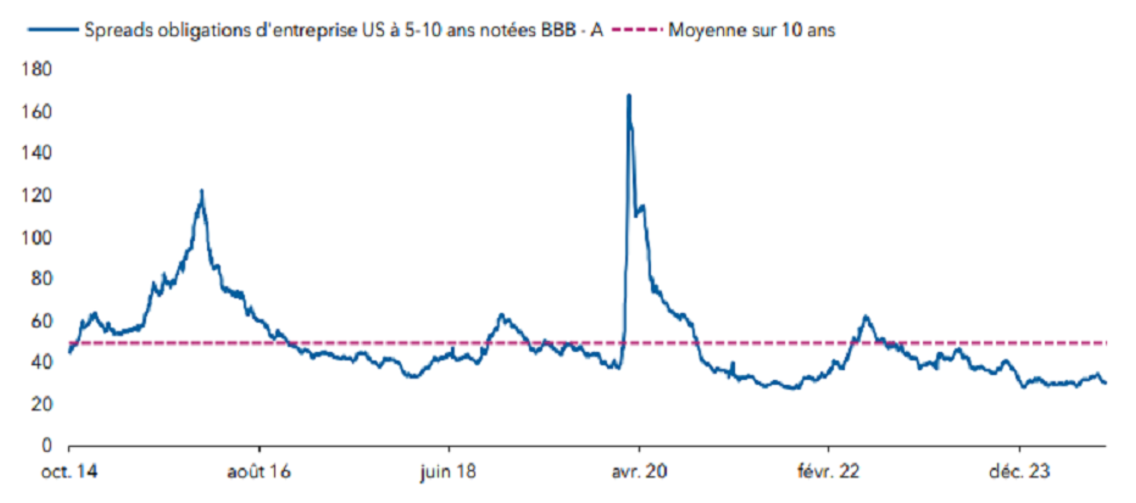

Nous privilégions actuellement les titres Investment grade, un segment offrant un différentiel de taux attrayant compte tenu du resserrement des spreads. Comme on peut effectivement le voir dans le graphique ci-dessous, l’écart de taux entre les titres notés A et BBB est très serré par rapport aux niveaux historiques, ce qui signifie que les investisseurs sont faiblement rémunérés pour les risques additionnels qu’ils prennent en s’exposant à des titres de moindre qualité. Nous trouvons par exemple des opportunités au sein du secteur pharmaceutique, traditionnellement défensif et de qualité. Ce secteur recèle en effet des obligations avec des caractéristiques plus attractives que par le passé.

Le niveau des valorisations incite à rechercher la qualité

Source: Barclays. Données basées sur les indices Bloomberg. Au 30 octobre 2024.

Nous avons une préférence pour les titres investment grade plutôt que les titres high yield, les spreads entre les deux classes d’actifs étant quasiment au plus bas depuis vingt ans. Bien que les valorisations tendues des obligations high yield incitent à la prudence, leurs taux attrayants, l’amélioration de la qualité de crédit de l’indice et la duration relativement courte des obligations high yield américaines constituent une source intéressante de portage diversifié pour les portefeuilles mixtes. Parmi les exemples d’opportunités que notre recherche fondamentale a permis d’identifier, on trouve ainsi des laboratoires pharmaceutiques et des énergéticiens indépendants.

Les fondamentaux des entreprises et des marchés émergents restent globalement positifs, avec des perspectives soutenues par le virage de politique monétaire de la Fed. Les valorisations sont plus tendues que par le passé, mais grâce aux perspectives de croissance économique positive, la composante «portage» demeure attrayante, avec quelques opportunités au cas par cas dans les segments des obligations émergentes, investment grade et high yield.

Lire l’article complet ici.