Les investisseurs doivent adopter un état d’esprit axé sur les rendements absolus et se concentrer sur les sociétés avec une forte visibilité des bénéfices et des valorisations attrayantes.

Après une période prolongée de stabilité relative, les conditions du marché s’adaptent rapidement. Dans certains cas, les investisseurs doivent en tenir compte pour leurs décisions d’allocation du capital. La situation peut également s’avérer difficile pour diverses entreprises, car nous passons d’un environnement caractérisé par des taux d’intérêt bas, une forte croissance des bénéfices et des salaires bas, à une situation marquée par une inflation plus élevée, des taux d’intérêt en hausse et des valorisations élevées. Investir dans des stratégies indicielles pourrait conduire à des rendements décevants au cours des prochaines années, non seulement par rapport à l’histoire récente, mais également par rapport aux attentes ajustées. Selon nous, les investisseurs doivent adopter un état d’esprit axé sur les rendements absolus et se concentrer sur les investissements dans des sociétés avec une forte visibilité des bénéfices et des valorisations attrayantes.

La hausse de l’inflation entraîne des répercussions claires sur la répartition des portefeuilles d’actions mondiales. Même une augmentation modeste de l’inflation, avec une hausse des taux d’intérêt supposés, peut avoir un impact significatif sur les prix des actifs, étant donné que de nombreux modèles d’évaluation semblent basés sur des taux d’actualisation considérablement réduits. L’effet est encore plus marqué pour les actions à fort coefficient de capitalisation et à forte croissance, dotées d’un profil de bénéfices à long terme, mais aussi pour les actions «glamour», de haute qualité, qui se négocient sur la base d’hypothèses de bénéfices non étayées.

Plusieurs actions à fort coefficient de capitalisation représentent désormais une part plus importante des portefeuilles des investisseurs, ce qui entraîne un risque de concentration involontaire. Les mégacapitalisations qui ont dominé les marchés boursiers américains au cours des cinq dernières années – et qui sont devenues plus importantes dans les indices mondiaux –sont susceptibles d’avoir un impact significatif en cas de correction significative des prix.

En bref, de nombreux portefeuilles, y compris les portefeuilles d’actions les plus diversifiés, sont devenus très étroits et fortement exposés à une poignée d’actions. La stratégie Lazard Global Equity Franchise est un diversificateur naturel pour de nombreux portefeuilles actifs d’actions mondiales, étant donné le type de sociétés dans lesquelles elle investit et l’approche qu’elle applique pour évaluer les valorisations.

Les sociétés sur lesquelles se concentre la stratégie Lazard Global Equity Franchise génèrent des rendements réglementés (comme les sociétés d’infrastructure) ou possèdent des atouts économiques et des avantages concurrentiels importants.

Les avantages concurrentiels des entreprises reposent sur les éléments suivants:

- un monopole naturel

- un leadership en matière de coûts (économies d’échelle)

- des effets de réseau (augmentation de la valeur d’un réseau en fonction du nombre d’utilisateurs)

- marques et propriété intellectuelle

- des coûts de commutation élevés

Les avantages économiques importants des sociétés de franchise, ou avantages concurrentiels, signifient non seulement qu’elles peuvent investir des capitaux à des taux de rendement égaux ou supérieurs au coût du capital. Elles peuvent également le faire pendant de longues périodes, ce qui se traduit par une création substantielle de valeur économique. Les entreprises de franchise ont souvent de véritables choix stratégiques qui leur offrent des possibilités de créer de la valeur dans le temps.

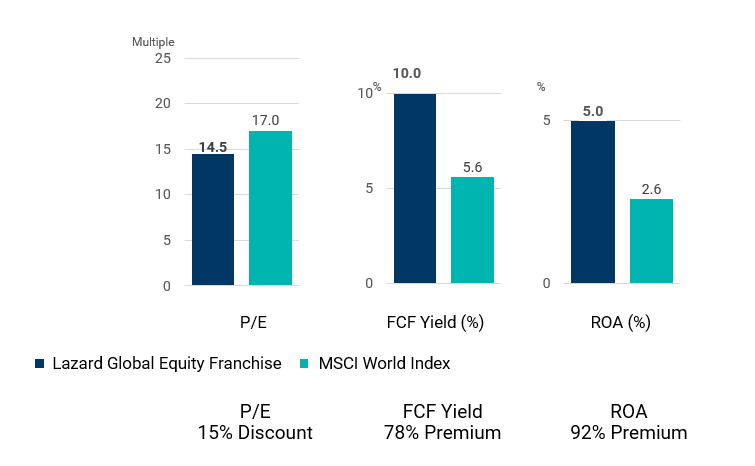

Les franchises économiques ont également tendance à produire des montants relativement importants de liquidités pour chaque dollar de capital investi. La génération d’un important flux de trésorerie disponible offre à la direction la possibilité de restituer du capital aux actionnaires (dividendes, rachats d’actions) ou d’investir davantage dans l’avenir de l’entreprise. Ces caractéristiques ont permis à l’équipe de constituer un portefeuille dont le rendement des flux de trésorerie disponibles et le rendement des actifs sont nettement supérieurs, tout en se négociant à des valorisations plus faibles (graphique 1).

Estimations de Lazard basées sur l’historique des comptes financiers des entreprises détenues dans la stratégie Lazard Global Equity Franchise. Toutes les estimations sont basées sur des informations actuelles et sont susceptibles d’être modifiées.

Ces informations ne sont données qu’à titre d’exemple et complètent les « informations composites GIPS® »

Source: Lazard, Factset, MSCI

L’identification des entreprises qui présentent des caractéristiques d’investissement souhaitables est essentielle au processus d’investissement de l’équipe, de même qu’une discipline stricte en matière d’évaluation. En effet, le fait de surpayer les opportunités compromet les rendements à long terme. Nos modèles d’évaluation ont toujours utilisé des taux d’actualisation et de croissance à long terme. Cette approche conservatrice signifie que nous sommes moins préoccupés par une hausse des taux d’intérêt pour les sociétés dans lesquelles nous investissons, car nous avons déjà intégré des taux d’intérêt plus élevés dans nos modèles.

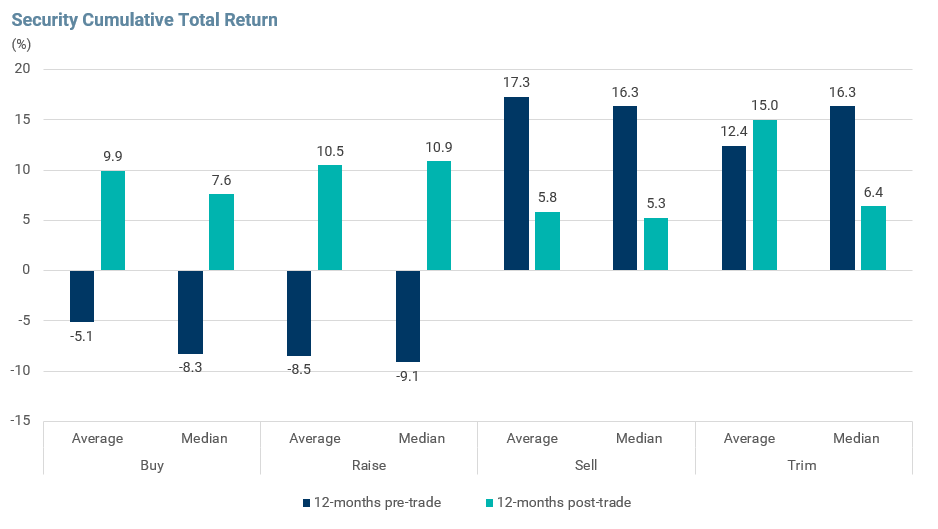

Nous pensons que notre portefeuille est bien positionné en cas de persistance des pressions inflationnistes, compte tenu de la qualité des bénéfices de nos sociétés et de la discipline de valorisation appliquée pour ne pas surpayer ce potentiel bénéficiaire. La discipline d’évaluation dans le cadre du processus de décision d’investissement a bien servi le portefeuille au cours des cinq dernières années. L’équipe achète ou ajoute des positions suite à de mauvaises performances du cours de l’action et elle est ensuite récompensée par des performances élevées. Inversement, les ventes ou les réductions ont tendance à suivre les performances élevées du cours de l’action et à précéder les périodes de moins bonnes performances (Graphique 2).

L’analyse montre la performance de tous les achats, ventes, augmentations et réductions de la stratégie, et évalue la performance de chaque type de transaction 12 mois avant et 12 mois après la transaction. Couvre la période de mai 2017 à décembre 2021 (ensemble de données le plus long disponible).

Source: Lazard, Factset, MSCI

Nous pensons que l’environnement actuel induit bien plus qu’un simple ajustement à court terme. Selon nous, un changement structurel est en cours et celui-ci obligera les investisseurs à revoir leurs méthodes d’évaluation et à considérer quelles entreprises offrent de la valeur sur le long terme. Cet environnement est favorable aux sélectionneurs d’actions disciplinés, car la volatilité du marché ne manquera pas de présenter des opportunités d’investissement dans des entreprises franchisées à des valorisations attractives.

Selon nous, cette combinaison entre la recherche de sociétés offrant une grande visibilité sur les bénéfices et la volonté de ne pas surpayer rend notre portefeuille unique par rapport aux portefeuilles traditionnels de valeur ou de qualité.

Cet article est fourni par Lazard Asset Management Schweiz ("LAM"). Il s'agit d'un document à but informatif uniquement et ne constitue pas un conseil en investissement.

Cet article est basé sur des données et des informations que LAM considère comme fiables. LAM n'assume aucune responsabilité quant à l'exactitude de ces données. Les déclarations prospectives énoncées ici représentent le jugement à la date de cet article. Les opinions exprimées dans cet article sont susceptibles d'être modifiées sans préavis. Ni LAM ni ses sociétés associées n'acceptent une quelconque responsabilité quant à l'utilisation de cet article ou de son contenu. Les déclarations prospectives comprennent des éléments importants de jugements et d'analyses subjectifs et toute modification de ceux-ci et/ou la prise en compte de divers facteurs supplémentaires qui peuvent avoir un effet important sur les résultats mentionnés. Les résultats réels peuvent donc différer sensiblement de ceux contenus dans le présent document.

Ni cet article, ni son contenu, ni une copie de cet article ne peuvent être modifiés de quelque manière que ce soit, distribués ou transmis à des tiers sans l'autorisation expresse préalable de LAM.

Lazard Asset Management Schweiz AG, Uraniastrasse 12, CH-8001 Zurich.