Les stratégies Long-Short génèrent un alpha significatif – et se sont avérées être une solution «4 saisons/All Weather».

L'économie mondiale a rebondi plus vite que prévu. Le développement des vaccins a permis une réouverture économique qui bouleverse les chaînes d'approvisionnement perturbées et crée des pénuries de main-d'œuvre. Les marchés s'attendent donc à une inflation importante, et par conséquent à une hausse des taux d'intérêt.

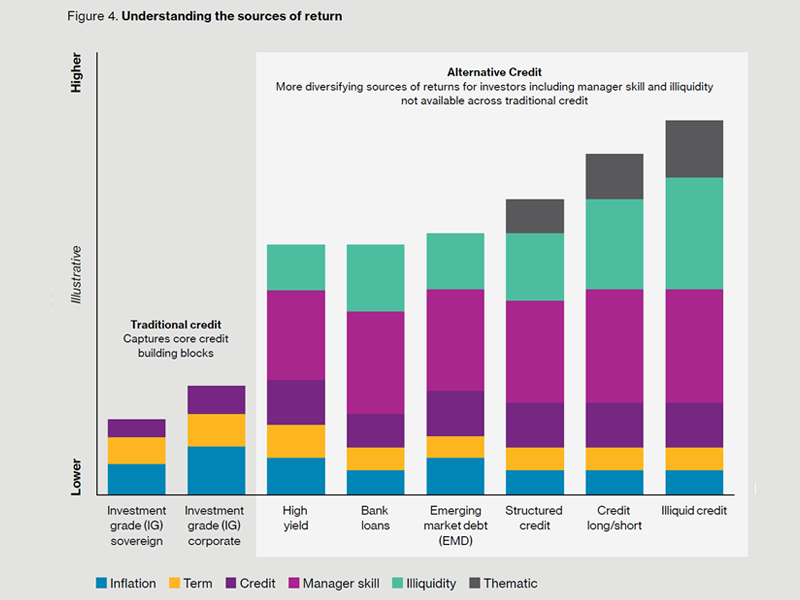

Dans un univers de titres à revenu fixe où les coupons n'ont jamais été aussi bas et où les durées sont longues, nous pensons qu'il sera difficile pour les stratégies traditionnelles à long terme d’aller de l’avant. La hausse de l'inflation incite la Fed à modifier sa politique, ce qui pourrait entraîner une hausse durable des taux d'intérêt - nous n’avions pas vu cela depuis longtemps. Pour le dire simplement, des taux plus élevés correspondent à des prix d’obligation plus bas. Plus important encore, des taux d'intérêt plus élevés signifient que les investisseurs peuvent être beaucoup plus sélectifs quant aux entreprises qui reçoivent les capitaux. N’oublions pas un environnement d'augmentation des dividendes versés aux actionnaires et de fusions/acquisitions financées par la dette, alors que les rendements/écarts de crédit sont à des niveaux historiquement bas en raison d'une décennie de liquidité sans précédent grâce aux banques centrales. Nous pensons que cette confluence de facteurs va catalyser la différenciation et la dispersion du crédit. Dans cet environnement, les arguments en faveur du crédit alternatif sont de plus en plus nombreux.

Les données empiriques montrent que le crédit Long-Short génère un alpha important grâce aux compétences des gestionnaires de portefeuille et à la sélection thématique, tout en contribuant à la protection contre les principaux moteurs des rendements traditionnels des titres à revenu fixe: le risque de taux et le risque d'inflation. Plusieurs investisseurs utilisent le crédit Long-Short dans le cadre de leur allocation Long-only afin d'ajouter une diversification et de se protéger contre la volatilité des taux d'intérêt. Les bons gestionnaires de crédit Long-Short peuvent fournir jusqu'à deux fois le ratio de Sharpe des indices HY, augmentant ainsi les rendements ajustés au risque lorsqu'ils sont ajoutés à un portefeuille diversifié.

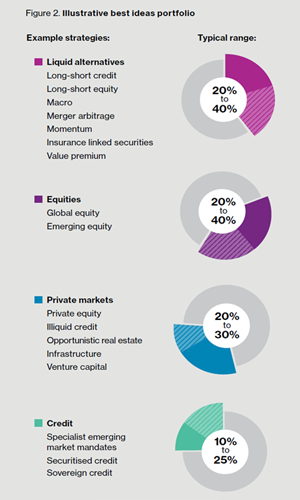

La plupart des consultants recommandent d'allouer 10 à 30% aux stratégies alternatives liquides, dont le crédit Long-Short.

Une stratégie attrayante de crédit Long-Short cherche à protéger de la volatilité des taux d'intérêt, donne la priorité à la préservation du capital, se concentre sur les marchés liquides IG et HY et considère le monde des titres à revenu fixe dans une optique d’équité L'objectif n'est pas d'investir pour le portage ou le rendement. Au contraire, il faut couvrir les taux d'intérêt et avoir une posture «early-mover»: investir avant les changements de spreads et de prix qui sont déterminés par le momentum des bénéfices et des notations de crédit. L'accent mis sur les fondamentaux du crédit constitue la base d'une véritable stratégie «4 saisons». Cette stratégie s'est avérée être un fort générateur d'alpha pendant les périodes de baisse des taux d'intérêt, mais elle est encore plus cruciale dans un environnement de hausse des taux d'intérêt, dans lequel les gestionnaires doivent séparer les crédits solides des noms plus faibles qui ont bénéficié de la «marée haute qui soulève tous les bateaux».

Nous pensons que la fin de la «marée haute qui soulève tous les bateaux» fera place dans le futur à un changement nécessaire d’état d'esprit des investisseurs. Pour générer des rendements, il faudra à la fois tirer parti des gagnants et des perdants du secteur, tout en naviguant sur des taux d'intérêt plus élevés. Nous voyons les semi-conducteurs, les centres de données, la 5G, les soins de santé, les infrastructures et les industries comme des gagnants dans les années à venir. Les difficultés se feront plus sentir sur les secteurs de la vente au détail d’immobilier, l'immobilier commercial, l'énergie (en particulier avec l'avènement de l'ESG) et, de manière générale, toute industrie qui n’aura pas la marge de manœuvre pour répercuter l'inflation des coûts sur les clients. Il faut également se méfier des obligations utilisées pour financer les acquisitions de capital-investissement, dont la protection des détenteurs d'obligations est faible. Nous évitons et, le cas échéant, cherchons à vendre à découvert les titres à longue échéance et à faible coupon qui sont particulièrement vulnérables aux taux d'intérêt, ainsi que les sociétés dont la notation de crédit est faible.

L'équipe de gestion d'actifs de Lazard en Suisse se tient à votre disposition pour répondre à vos questions et vous fournir de plus amples informations.