L’absurdité existe dans le monde financier. Mais dans le monde réel, un actif reste un actif et une dette reste une dette.

Nous avons mentionné par le passé l’obsession des banquiers centraux envers une inflation trop basse et leur conviction qu’une politique de taux d’intérêt négatifs pouvait y remédier. Leur volonté étant via cette stratégie de réprimer l’épargne pour «obliger» les agents économiques à consommer et à investir. Il en résulte cette situation absurde: la dette devient un actif, les emprunteurs sont rémunérés et les prêteurs paient.

L’absurdité existe dans le monde financier. Mais dans le monde réel, un actif reste un actif et une dette reste une dette. Poursuivons ainsi nos réflexions et concentrons-nous sur l’actif le plus important du patrimoine des ménages en Europe: l’immobilier. Dans ce cas, le seuil des 0% est beaucoup plus difficile à franchir: un propriétaire est-il prêt à payer son locataire pour que ce-dernier occupe son logement? La réponse est sans aucun doute négative. Si le raisonnement «en relatif» fonctionne pour la sphère financière pour monsieur tout le monde, le raisonnement en absolu demeure: un risque pris doit être compensé par une rémunération positive.

Si un actif réel ne peut avoir un rendement nul mais que côté passif, le coût de l’argent baisse (y compris quand il est négatif) le portage devient très attractif. La suite logique est l’arbitrage par les investisseurs avec pour conséquences la baisse du rendement de l’actif et donc la hausse de son prix. Dans les faits, pour ce qui concerne l’Europe, nous avons bien eu la baisse du coût de financement mais les prix de l’immobilier n’ont pas véritablement explosé. Pourquoi?

Affinons notre analyse sur la France, pays pour lequel nous avons un nombre significatif de données et une certaine connaissance. Le graphique ci-dessus montre que les prix de l’immobilier ont significativement monté dans les années 2000, bien au-delà du PIB nominal. Depuis 10 ans, ces prix ont en revanche plutôt stagné (baissant même avant 2015).

.png)

Y-a-t-il un lien entre taux d’intérêt et prix de l’immobilier? Apparemment non. C’est ce que laisse entendre le graphique ci-dessous. Les prix de l’immobilier ont davantage augmenté quand les taux d’intérêt étaient autour de 4%. Aujourd’hui les taux sont négatifs et les prix croissent modérément.

Les économistes désapprouveront cette analyse et vous parleront de taux réels ou de revenus disponibles. Soyons moins intelligents et demandons simplement à notre entourage s’il achète sa résidence principale en fonction des taux d’intérêt ou en fonction des événements (mariage, enfant, nouvel emploi, héritage, etc).

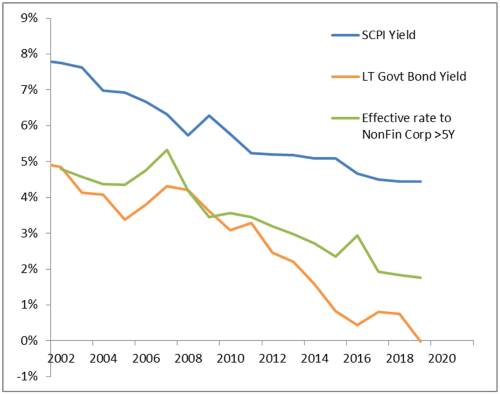

Le raisonnement par les taux d’intérêts ne fonctionne pas pour le français lambda. En revanche, pour un investisseur, s’endetter à 1% pour investir dans la pierre qui peut rapporter 4% ou 5% par an parait très attractif. Nous présentons ci-dessous le rendement moyen des SCPI d’entreprise en France. Ce graphique nous interpelle pour deux raisons: premièrement, avant 1996, le «carry» était négatif et deuxièmement, il ne semble pas qu’il y ait une relation très forte entre le coût de financement («approximé» par le taux de la dette française à 10 ans) et le rendement de l’immobilier d’entreprise en France.

.png)

Pourquoi investir dans un produit à 7% de rendement quand les obligations d’état rapportent 9% (situation à la fin des années 1980)? Au-delà de la relative confidentialité pour les épargnants des SCPI à cette époque, il apparait que ceux qui en achetaient jouaient également l’exposition au marché de l’immobilier. Et l’immobilier d’entreprise était alors florissant. La forte hausse des prix dans la deuxième moitié des années 1980 a d’ailleurs rendu ce produit un peu plus populaire mais mécaniquement, a également provoqué la baisse des rendements.

La crise immobilière de 1990/1991 a mis fin à cet engouement et l’investissement en SCPI n’a retrouvé son lustre qu’au début de la décennie actuelle. Le «carry négatif» des années 1990 était donc une prime d’exposition à la forte revalorisation du marché immobilier.

Concernant le lien avec le taux d’intérêt, si l’on retient les taux d’intérêt effectifs auprès des entreprises non financières, on a l’impression – au moins visuelle - qu’il existe une certaine cohérence (même si nous n’avons pas les séries avant 2002 pour vérifier cette idée).

Il semblerait qu’aujourd’hui, la quête de rendement des investisseurs soit motivée par les taux des obligations d’état qui sont très/trop bas. Nous pouvons lire partout le «search for yield» (recherche de rendement). Les investisseurs institutionnels français ne font pas exception: la fédération française de l’assurance indique que la part de l’immobilier dans les placements des assureurs est passée de 4% en 2014 à 6,1% en 20181. Sachant que le poids des obligations souveraines est de 31% et celui des obligations privées de 37%, on peut supposer que le poids de l’immobilier dans les allocations n’a pas de raison de s’effondrer si la répression monétaire perdure.

Le boom immobilier de la deuxième moitié des années 1980 concernait initialement l’immobilier d’entreprise francilien. Il s’est ensuite diffusé à l’immobilier résidentiel, francilien puis national (quoique dans une faible mesure). On pourrait imaginer cette fois-ci un boom alimenté par la demande d’investisseurs en recherche de rendements (positifs). Comme les loyers présentent une certaine rigidité à la baisse, la demande des investisseurs entrainerait une hausse des prix. C’est déjà ce que l’on constate mais il pourrait s’amplifier. C’est un scénario qui devient de plus en plus probable.

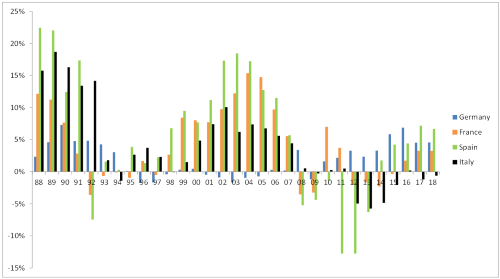

Le graphique ci-dessus montre l’évolution annuelle des prix de l’immobilier mesurée par la Banque des Règlements Internationaux. Il rappelle que la dynamique des prix a toujours été très différente pour les quatre grands pays de la zone euro. Dès lors, cette analyse du cas français n’est pas extrapolable à l’ensemble de l’Europe. Toutefois, il apparait que l’Allemagne soit dans une situation assez similaire à celle de la France. L’indice RealEstate de l’Eurostoxx composé à 96% de foncières allemandes et françaises est le secteur qui offre la meilleure performance2 sur le semestre en cours. Est-ce un message? Ce pourrait être le début d’une tendance plus marquée.