En 2013, suite à un possible arrêt des achats d’actifs, l’obligataire a fait une grosse colère. En 2021, la même crainte est de retour.

.jpg)

En 2013, à l’évocation d’un possible arrêt des achats d’actifs (tapering), le marché obligataire a fait une grosse colère, causant une vive envolée des taux longs. En 2021, la même crainte commence à poindre. La logique est celle-ci: l’inflation va tellement bondir que la Fed ne pourra garder une politique aussi accommodante. Retour sur le taper tantrum de 2013, c’est-à-dire la forte correction du marché obligataire en réponse à l’évocation par le président de la Fed d’alors d’un arrêt possible du QE.

Il y a bien des différences entre 2013 et 2021. En 2013, le bas niveau des taux longs n’était pas en phase avec les projections agressives du FOMC sur les taux courts. Un réalignement était inévitable. Actuellement, on ne constate pas un tel écart. De plus, la nouvelle stratégie de la Fed est plus tolérante à l’inflation.

qui justifie par avance une certaine tolérance à l’inflation.

Première différence. En 2013, le marché s’était fait à l’idée d’un «QE-infini», vu comme le seul moyen de soutenir les marchés d’actions. L’histoire ultérieure a montré que la sortie du QE en 2014-15, pas plus que la remontée des taux en 2016-17, n’était une cause suffisante pour une correction brutale des marchés.

Deuxième différence. La Fed a désormais une nouvelle stratégie qui justifie par avance une certaine tolérance à l’inflation. Ce que Jerome Powell a répété dernièrement.

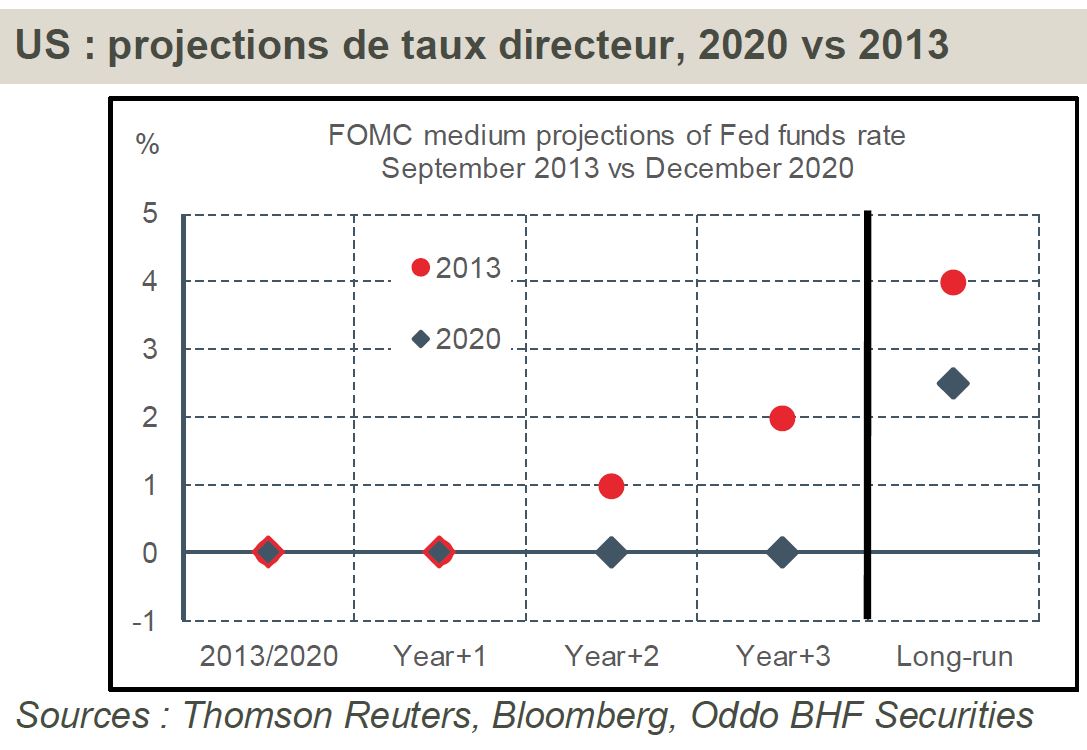

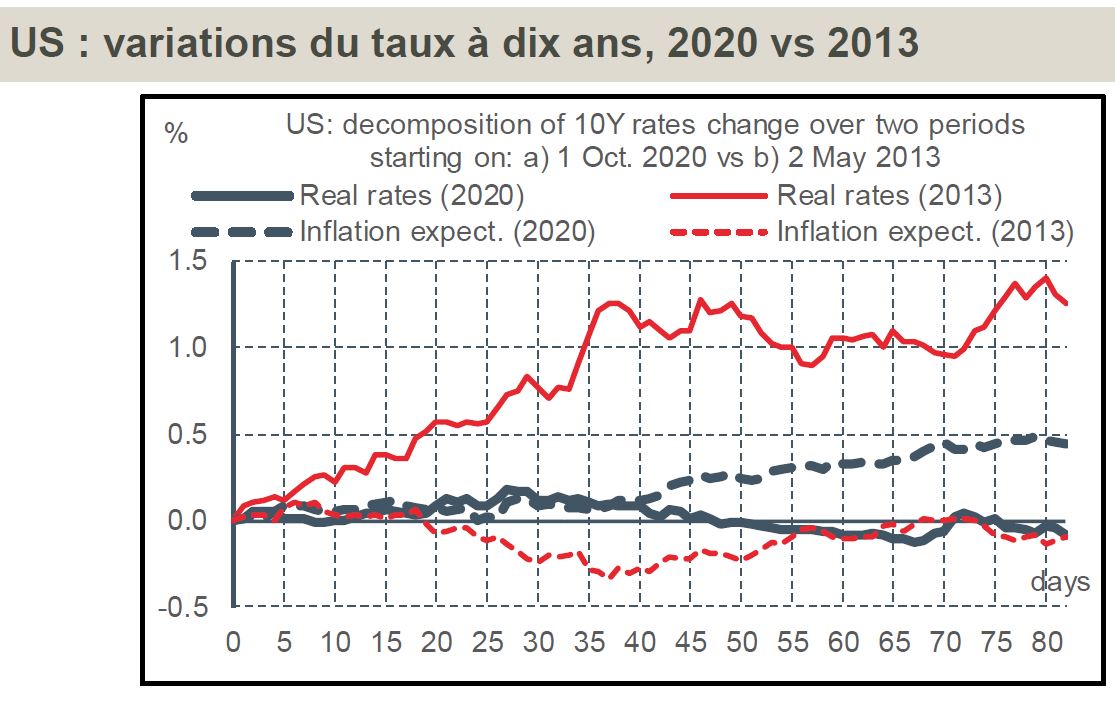

Troisième différence. En 2013, le niveau des taux d’intérêt longs était mal aligné avec des projections de taux courts plutôt agressives, tant dans la date de démarrage du cycle de hausse des taux que dans la cible finale (4%). Dans la mesure où le QE est un signal sur la trajectoire future des taux courts, l’évocation d’un futur tapering par Ben Bernanke avait donc entraîné un ajustement violent. Rien de tel aujourd’hui (premier graphe ci-dessous). A long terme, le niveau d’équilibre des taux courts est attendu à 2,5%, soit à peine plus que zéro en termes réels. Il est par ailleurs intéressant de décomposer la hausse des taux longs en 2013 et celle observée depuis l’automne dernier. En 2013, le mouvement reflétait avant tout une hausse des taux réels et des anticipations d’inflation quasi stables. Depuis octobre dernier, c’est l’inverse: les anticipations de taux réels ont peu changé, c’est l’inflation anticipée du marché qui s’est redressée vers son niveau pré-pandémie. La perspective d’une vive reprise, une fois la pandémie disparue ou sous contrôle, peut encourager une remontée des taux longs, d’autant que leur niveau actuel, au voisinage de 1% à dix ans, paraît bas pour une économie dont la croissance nominale avoisine 4% en tendance. Pour autant, un emballement comme en 2013 réclamerait un changement complet du panorama d’inflation aboutissant à des anticipations d’inflation beaucoup plus élevées au point d’inquiéter la Fed. Cette condition n’est pas remplie.

de spéculer sur des dates de tapering.

Le 27 janvier, le FOMC a reconduit à l’unanimité la politique monétaire en l’état, à savoir un taux directeur dans la fourchette 0-0,25% et des achats d’actifs au rythme de 120 milliards de dollars par mois (2/3 de Treasuries, 1/3 de MBS). Le communiqué se contente de noter que depuis la réunion du 16 décembre les rythme d’activité et d’emploi ont ralenti, du fait de la pandémie qui pèse lourdement sur certains secteurs. Lors de sa conférence de presse, Jerome Powell a répété qu’il était prématuré de spéculer sur des dates de tapering, et plus généralement sur la stratégie de sortie. Malgré les risques immédiats, il a noté que l’économie résistait mieux que prévu et s’est montré assez positif sur la deuxième partie d’année. L’objectif du moment n’est pas d’abandonner la politique très accommodante, mais de la prolonger. Il a redit aussi que la Fed serait patiente quand elle constaterait d’ici quelques mois un sursaut de l’inflation, sursaut qu’elle envisage à ce jour comme n’étant que transitoire.

Aux Etats-Unis, la nouvelle administration se met en place. Janet Yellen a été confirmée à une très large majorité du Sénat comme Secrétaire du Trésor. Les deux partis se sont mis d’accord sur les règles de procédure pour la prochaine législature. Les Démocrates ont certes la majorité en cas d’égalité grâce à la voix de la vice-présidente mais les Républicains gardent certaines marges d’obstruction. L’examen par le Sénat du procès de l’ancien président débutera le 8 février. Un vote préliminaire suggère que la super-majorité ne sera pas atteinte pour aboutir à une destitution. Chuck Schumer, le nouveau chef de la majorité sénatoriale, a indiqué qu’il visait un vote sur le stimulus budgétaire d’ici la mi-mars au plus tard. Le montant initialement annoncé de 1’900 milliards de dollars a de fortes chances d’être réduit au terme des discussions.