Les taux devraient rester bas plus longtemps. Cela augmenterait la pression sur les actions de valeur par rapport aux actions de croissance.

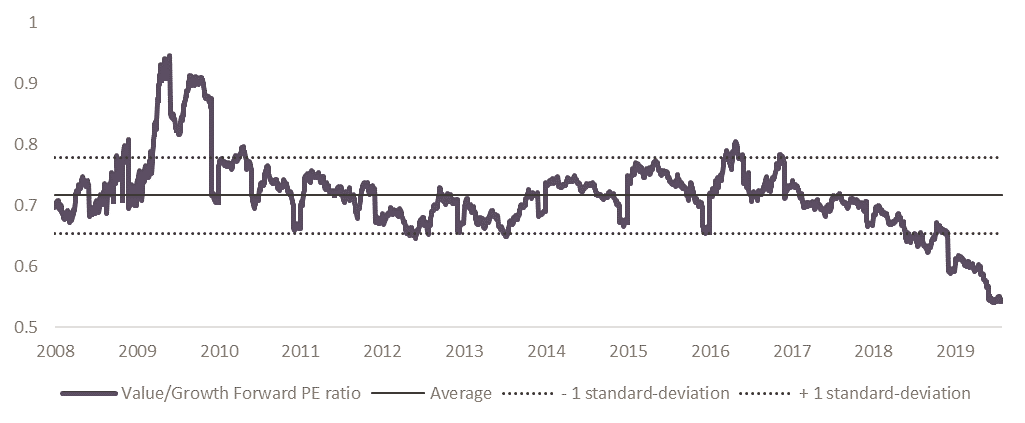

Dans une précédente publication, nous avions souligné que la valorisation des actions de valeur était relativement faible par rapport aux actions de croissance aux États-Unis. Il en va de même en Europe, comme le confirme le graphique ci-dessous, qui présente le ratio cours/bénéfice anticipé des actions de valeur par rapport aux actions de croissance. À court terme, la valorisation des actions de croissance peut actuellement sembler élevée par rapport aux actions de valeur après leur forte performance depuis le début de l'année. La prise éventuelle de bénéfices par les investisseurs sur leur exposition aux actions de croissance pourrait entraîner un renversement à court terme de la dynamique des actions de croissance vis-à-vis des actions de valeur. Cependant, à moyen terme, les actions valeurs doivent toujours être considérées avec prudence.

Sources: Bloomberg, Indosuez Wealth Management

Premièrement, le graphique ci-dessus montre que le ratio de valorisation des actions de valeur par rapport à celles de croissance a évolué dans une fourchette étroite de 2010 à 2016, oscillant autour de 0,72. Depuis 2016, toutefois, le ratio cours / bénéfice anticipé des actions de valeur a diminué régulièrement par rapport à la valorisation des actions de croissance et on peut se demander quel catalyseur entrainerait un renversement de la tendance actuelle à la baisse.

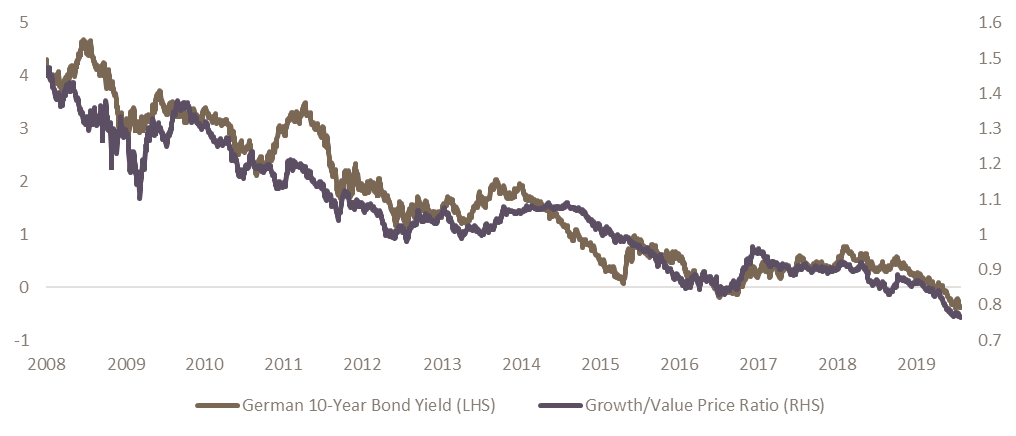

Deuxièmement, la sous-performance des actions de valeur semble être largement expliquée par la dynamique des taux d'intérêt en Europe. Le graphique ci-dessous montre le ratio de prix de l'indice de valeur MSCI Europe par rapport à l'indice MSCI Europe Growth ainsi que le rendement (yield) des obligations d'État allemandes à 10 ans.

Plusieurs facteurs peuvent expliquer la corrélation apparemment forte entre le ratio de prix valeur-croissance et les rendements obligataires. Les actions de valeur ont tendance à bien performer au début du cycle économique lorsque les investisseurs s'attendent à ce que la reprise économique aide substantiellement les sociétés sous-évaluées. Vers la fin du cycle, les actions de croissance ont tendance à surperformer, comme c'est actuellement le cas. Une politique monétaire accommodante, à savoir des taux d’intérêt bas, a contribué à prolonger le cycle économique actuel au-delà de sa durée habituelle et a aidé les actions de croissance à surperformer les actions de valeur.

De plus, les actions de croissance ont tendance à intégrer un scénario parfait caractérisé par une croissance attendue élevée lorsque les actions de valeur sont bon marché : Bien que les actions de valeur puissent être achetées en raison de leur prix bas actuel, l’attractivité des actions de croissance peut venir de leurs flux futur potentiellement élevés. Par conséquent, une légère baisse du taux d’actualisation pourrait avoir un effet plus grand sur le prix des actions de croissance que ceux des actions de valeur. De même, si les taux d’intérêt repartaient à la hausse, les valeurs de croissance pourraient être les premières à subir les conséquences négatives.

bien représentées dans les indices de type valeur.

Un autre point à considérer est que les financières sont généralement bien représentées dans les indices de type valeur. Les taux d’intérêt négatifs en Europe ont nui à la rentabilité des banques, ce qui pourrait aussi expliquer la sous-performance des actions de valeur par rapport aux actions de croissance.

Étant donné que la BCE pourrait réduire son taux des dépôts de 10 points de base en septembre et rétablir les achats d’actifs en octobre ou en novembre, les taux d'intérêt devraient rester bas plus longtemps. Cela pourrait entraîner une pression supplémentaire sur les actions de valeur par rapport aux actions de croissance, à moins qu'un autre catalyseur n'entre en jeu.