Il y a bien eu deux baisses consécutives du PIB sur une base «américaine», mais la croissance est restée positive avec la méthode que nous utilisons.

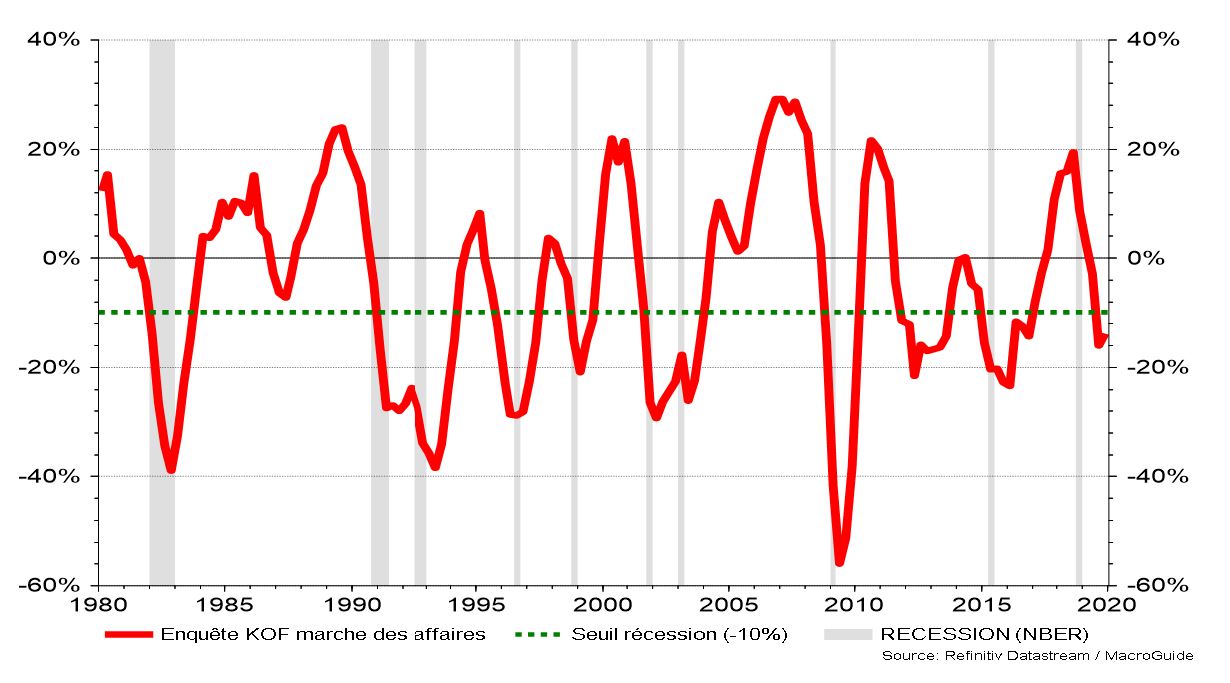

J'ai d'abord cru que mon ordinateur me jouait des tours et qu'il était resté figé sur une vieille image qui avait trait à l'Italie. Mais non, je n'avais pas la berlue. Le graphique sous mes yeux me le disait bien: la Suisse sort d'une récession. D'ailleurs, le graphique en question... le voici:

Le verdict de ces barres verticales grisées est sans appel: récession il y a bien eu en Suisse l'année dernière!

N'ayant pas le souvenir que la nouvelle ait défrayé les chroniques, j'ai voulu m'en assurer. En questionnant les moteurs de recherche, je tombe bien sur quelques articles alarmistes en 2018 qui annoncent un ralentissement à venir pour 2019, dont un d'Economiesuisse qui n'y va pas de main morte avec son titre «La croissance baissera de 50% en Suisse en 2019». Alors oui, effectivement, nous allions passer de 2,7% de croissance en 2018 à 1,4% en 2019. Mais de récession effective...aucune trace dans les médias!

Et puis j'ai compris. Le NBER qui suit la légende indiquant les récessions fait référence au «National Bureau of Economic Research», un institut de recherche New-Yorkais fondé il y a pile un siècle, le 23 janvier 1920, par Wesley Mitchell, spécialiste de l'analyse empirique des cycles conjoncturels. C'est lui qui, avec d'autres économistes reconnus comme Arthur Burns ou Simon Kuznets, va proposer en 1946 une définition de la récession par une mesure quantitative qui a encore trait aujourd'hui et qui s'applique au cas d'espèce: la règle des 2 trimestres consécutifs de baisse du produit intérieur brut.

Cette règle a le mérite d'exister et de compléter des appréciations qualitatives, telles que celle donnée par la Réserve Fédérale aux Etats-Unis: «La récession marque le déclin significatif de l'activité économique dans un pays, d'une durée supérieure à quelques mois, visible dans les chiffres de l'emploi, la production industrielle, les ventes au détail et, bien sûr, le produit intérieur brut». Lorsque la récession est sévère, on parle de dépression: nous n'en avons pas été très loin en 2008 et certains pays comme la Grèce ont connu en 2011 une chute de l'activité comparable à celle vécue par les Etats-Unis durant la Grande Dépression des années 1930. La récession et, plus encore, la frontière avec la dépression sont difficiles à cerner et toute mesure statistique qui peut nous y aider sont les bienvenues, sauf à vouloir les définir comme Harry Truman, ancien Président des Etats-Unis: «Il y a récession quand votre voisin perd son travail, dépression quand vous perdez le vôtre».

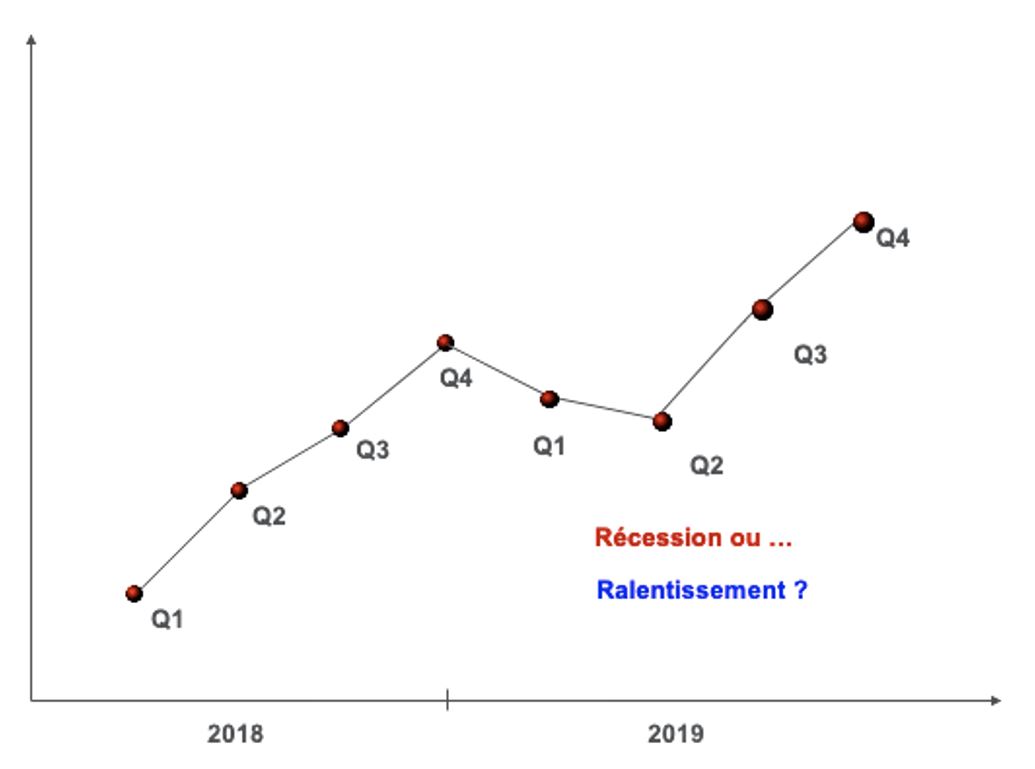

La règle des 2 baisses consécutives du produit intérieur brut peut par contre se révéler trompeuse. Il faut savoir que le NBER et, plus généralement les Etats-Unis, mesurent les variations des variables économiques d'une période donnée à celle qui la précède. Et c'est là que le bât blesse: avec cette méthode, vous pouvez être amené à voir une récession là où il ne s'agit que d'un simple ralentissement. Illustration.

Regardez ce graphique: il donne une évolution schématique du PIB helvétique en 2018 - 2019.

Au premier trimestre (Q1) de 2019, le PIB est inférieur au niveau atteint un trimestre auparavant. Même chose en Q2? Les américains sortent le drapeau rouge de la récession.

En dehors des Etats-Unis, la croissance se mesure d'un trimestre au trimestre... correspondant, soit le premier trimestre 2019 au premier trimestre de 2018 et ainsi de suite. La comparaison d'un trimestre au même trimestre de l'année précédente a au moins 3 avantages par rapport à la méthode américaine: premièrement, elle corrige les effets saisonniers. Exemple: si les ventes de Noël sont particulièrement bonnes, la croissance au trimestre suivant mesurée à l'aune américaine risque fort d'être faiblarde. Vous n'avez plus ce problème si vous comparez le dernier - ou le premier - trimestre du PIB au même trimestre d'une année avant. Le deuxième avantage de la comparaison au trimestre correspondant plutôt que précédent est que les chiffres sont moins volatils avec la première de ces deux méthodes. Le troisième avantage de la méthode «non-américaine» est qu'en prenant la moyenne des 4 chiffres trimestriels de Q1 à Q4, vous obtenez le chiffre de la croissance sur base annuelle, ce qui n'est pas le cas si vous utilisez la méthode américaine.

Le deuxième graphique illustre exactement ce qui s'est passé en 2018 - 2019: il y a bien eu deux baisses consécutives du PIB en Suisse sur une base «américaine», mais la croissance est restée positive avec la méthode que nous utilisons dans nos contrées. Ce n'était donc pas une récession, mais bel et bien un simple ralentissement de la croissance.

Ouf, tout s'explique. C'est vrai qu'à l'heure où les chroniques sur le bilan de 5 ans de taux d'intérêt négatifs en Suisse foisonnent, il aurait été plutôt malvenu d'ajouter aux dégâts que cette politique a causé à la place financière le fait que cet assouplissement monétaire radical n'a pas su éviter à la Suisse une récession.

Ah...au juste, pour définir une récession, j'ai une mesure toute simple: la baisse du PIB selon la méthode non-américaine. Regardez où vous devez placer le niveau du PIB au premier trimestre de 2019 pour qu'il soit inférieur à celui d'une année auparavant et... vous comprendrez aisément que vous n'avez pas besoin de 2 baisses consécutives avec cette méthode pour agiter, à juste titre, le drapeau rouge de la récession.

Si la thématique vous intéresse, vous pouvez consulter la vidéo du TEDx talk que j'ai réalisée récemment ci-dessous...