Baisse des prix des obligations d’Etat et rotation des valeurs de «croissance» vers les titres «value» en vue.

.jpg)

D’après les traders, il n’existe souvent qu’un seul facteur de première importance pour les marchés à la fois. Pendant la crise de la zone euro, il s’agissait des CDS (Credit Default Swaps - un outil visant à couvrir le risque de défaut) sur les banques et les emprunteurs de la périphérie. Il y a un an, c’était le nombre quotidien des nouveaux cas confirmés d’infection à la COVID-19. Aujourd’hui, c’est l’inflation, en particulier aux Etats-Unis.

Ce sujet est devenu notamment préoccupant pour un certain nombre de raisons: la croissance de la masse monétaire a atteint des plus-hauts historiques au-dessus de 20% en glissement annuel (en g.a.) depuis mai 2020; la croissance des salaires horaires s’est établie en moyenne à 4,6% en g.a. depuis janvier 2020; les prix des matières premières ont bondi de 62% sur les douze derniers mois; les ruptures d’approvisionnement (par exemple pour les semi-conducteurs) ont alimenté les craintes d’une surchauffe; et les plans de dépenses budgétaires annoncés depuis décembre dernier s’élèvent à plus de 30% du PIB américain.

La progression rapide de la vaccination nourri l’espoir que la pandémie sera bientôt terminée (environ 50% de la population américaine a reçu au moins une dose de vaccin, et les mesures de mobilité indiquent que les déplacements dans les activités de distribution et de loisirs sont pratiquement revenus à la normale. La confiance des entreprises s’en est ainsi trouvée améliorée. De fait, l’indice composite des directeurs d’achats (Purchasing Manager Index, PMI) du mois d’avril a atteint son plus haut niveau historique, tandis que l’indice manufacturier de l’Institute of Supply Management (ISM) a récemment fait état des niveaux de confiance les plus robustes depuis 1983.

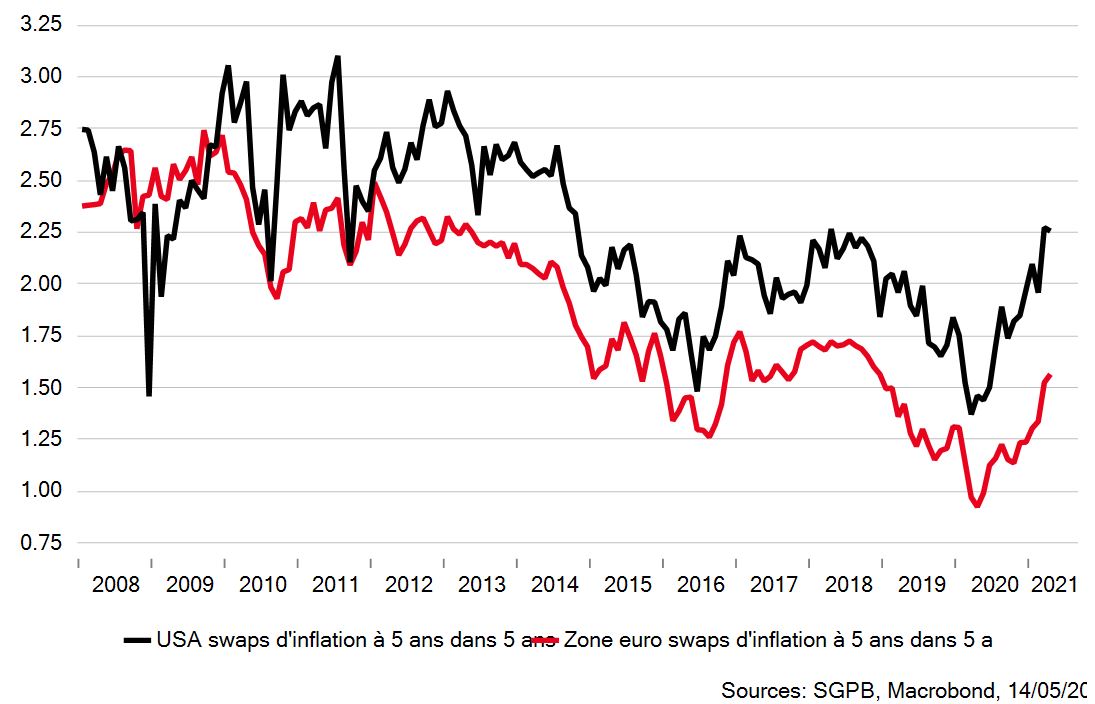

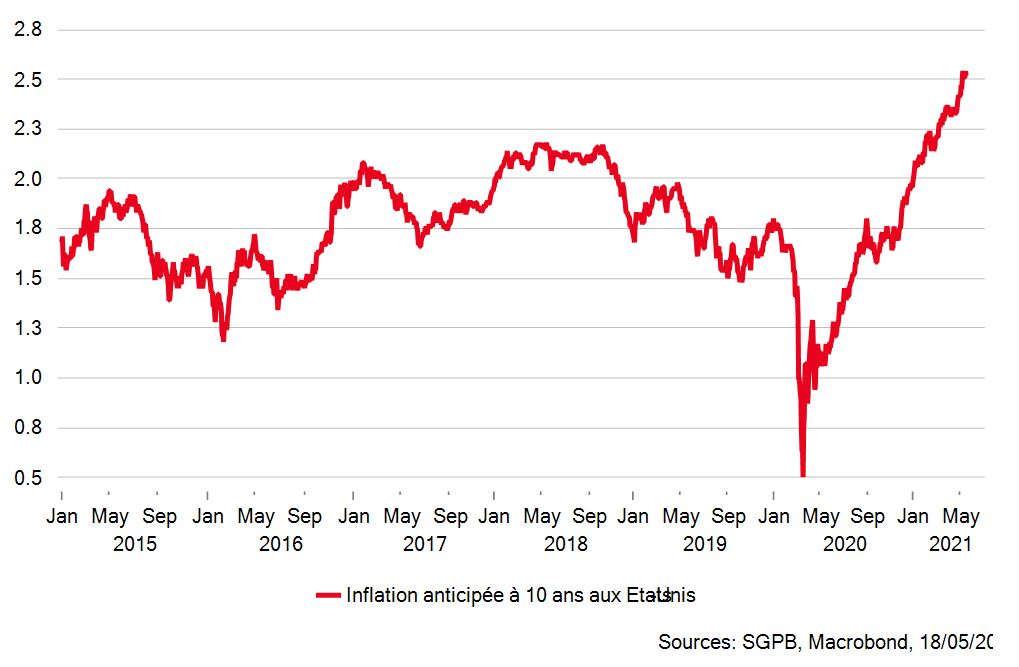

Sans surprise, les participants du marché ont commencé à s’inquiéter de la hausse des prix, comme en attestent les anticipations du marché relatives à l’inflation américaine. Les contrats d’échange («swaps») pour l’inflation attendue à cinq ans dans cinq ans ont augmenté des plus-bas de 1,22% atteints en mars 2020 à 2,52% actuellement, tandis que les points morts d’inflation à dix ans (calculés en soustrayant les rendements protégés contre l’inflation de ceux des bons du Trésor à taux fixe à dix ans) se sont envolés de 0,55% à 2,53% sur la même période.

Par ailleurs, les enquêtes économiques racontent la même histoire. L’indice des prix payés de l’ISM pour l’activité manufacturière a augmenté à son plus haut niveau depuis juin 2008, juste avant la Grande Récession. Et l’indice de confiance des consommateurs de l’Université du Michigan pour le mois de mai a indiqué des anticipations d’inflation à 5-10 ans à 3,1%. Il s’agit du niveau le plus élevé depuis dix ans. Conformément à nos attentes, l’indice global des prix à la consommation du mois d’avril a atteint 4,2% en glissement annuel (en g.a.), un niveau sensiblement supérieur aux prévisions et qui correspond à la croissance la plus rapide depuis septembre 2008.

Ce point est important dans la mesure où les anticipations d’inflation exercent une influence énorme sur la politique monétaire, les rendements obligataires et les valorisations boursières. Déjà, les prix des obligations ont chuté, les rendements des bons du Trésor à dix ans ayant augmenté de 0,51% en août dernier à 1,64%. L’ETF iShares 20+ (composé d’obligations à longue échéance) a cédé 20,5% sur la période. Pour les investisseurs en actions, les rendements des bons du Trésor à long terme sont souvent utilisés comme le taux sans risque pour calculer la valeur actuelle nette des futurs flux de trésorerie. Cela signifie que les valeurs de «croissance» (dont les valorisations élevées dépendent de la croissance pour de nombreuses années à venir) sont particulièrement vulnérables à une hausse des taux.

Il convient toutefois de noter que ces craintes inflationnistes sont largement un phénomène américain. Les anticipations du marché en matière d’inflation ont progressé dans la zone euro, mais pas dans la même mesure. Les swaps à cinq ans dans cinq ans ont augmenté par rapport au plus-bas de 0,72% atteint au plus-fort de la crise en mars 2020 à 1,64%, mais restent sensiblement inférieurs à l’objectif de 2% fixé par la Banque centrale européenne (BCE). Et les prévisions privées du consensus Bloomberg tablent sur un pic de l’inflation globale dans la zone euro à 1,7% en 2021 avant une nouvelle baisse à 1,3% l’année prochaine.

Cette année devrait être marquée par une hausse des prix alors que les économies rouvrent et que la demande contenue des consommateurs se libère, mais cette situation devrait s’avérer transitoire. De fait, les écarts entre la production réelle et la production potentielle sont encore vastes, et le marché du travail s’est considérablement affaibli, tandis que le vieillissement de la population, l’efficacité des chaînes d’approvisionnement et les gains de productivité induits par les technologies exerceront des pressions désinflationnistes durables.

En somme, ces facteurs tireront de nouveau l’inflation vers le bas en 2022, ce qui limitera le potentiel de hausse des rendements des bons du Trésor à dix ans entre 2 et 2,25%. Cependant, cette évolution continuera d’exercer des pressions baissières sur les prix des obligations d’Etat et devrait également continuer à favoriser une rotation des valeurs de «croissance» vers les titres «value». Il faudra rééquilibrer les portefeuilles en conséquence.