Les espoirs de reprise sont-ils justifiés et quelles sont les implications pour les marchés?

.jpg)

Les programmes de vaccination continuent de progresser, le président Biden a promulgué un plan d’aide fiscale de 1’900 milliards de dollars et les investisseurs montrent plus de confiance dans les perspectives d’une reprise cyclique. Les rendements obligataires ont ainsi été fortement tirés vers le haut, portés par l’espoir d’une relance, entraînant une rotation sur les marchés actions au profit des secteurs et des marchés à la traîne. Les espoirs de reprise sont-ils justifiés et quelles sont les implications pour les marchés?

Au Royaume-Uni, il y a eu un total de 39 vaccinations pour 100 habitants au 16 mars, tandis que les Etats-Unis ont atteint le chiffre de 33 vaccinations depuis le lancement de leur programme. Le président Biden a annoncé la semaine dernière que son objectif de 100 millions d’injections en 100 jours serait atteint dans les 60 jours. Il a également appelé les Etats à rendre tous les adultes éligibles à la vaccination d’ici au 1er mai, espérant permettre à de petits groupes familiaux de célébrer le 4 juillet ensemble.

Dans la zone euro, les programmes de vaccination ont finalement accéléré. En France par exemple, il y a eu 2,3 vaccinations pour 100 habitants sur les sept derniers jours, contre 1,2 il y a quinze jours, ce qui porte le taux global des vaccinations à 11,1 pour 100 habitants. Par ailleurs, l’Agence européenne des médicaments recommande désormais un quatrième vaccin (produit par Johnson & Johnson) pour tous les adultes, le premier qui ne nécessite qu’une seule dose. Avec 200 millions de doses déjà commandées à JNJ pour 2021, cela contribuera à compenser les retards de production subis et la défiance suscitée par un autre fournisseur, AstraZeneca.

plus sévères restent la norme, demeurent engluées dans la récession.

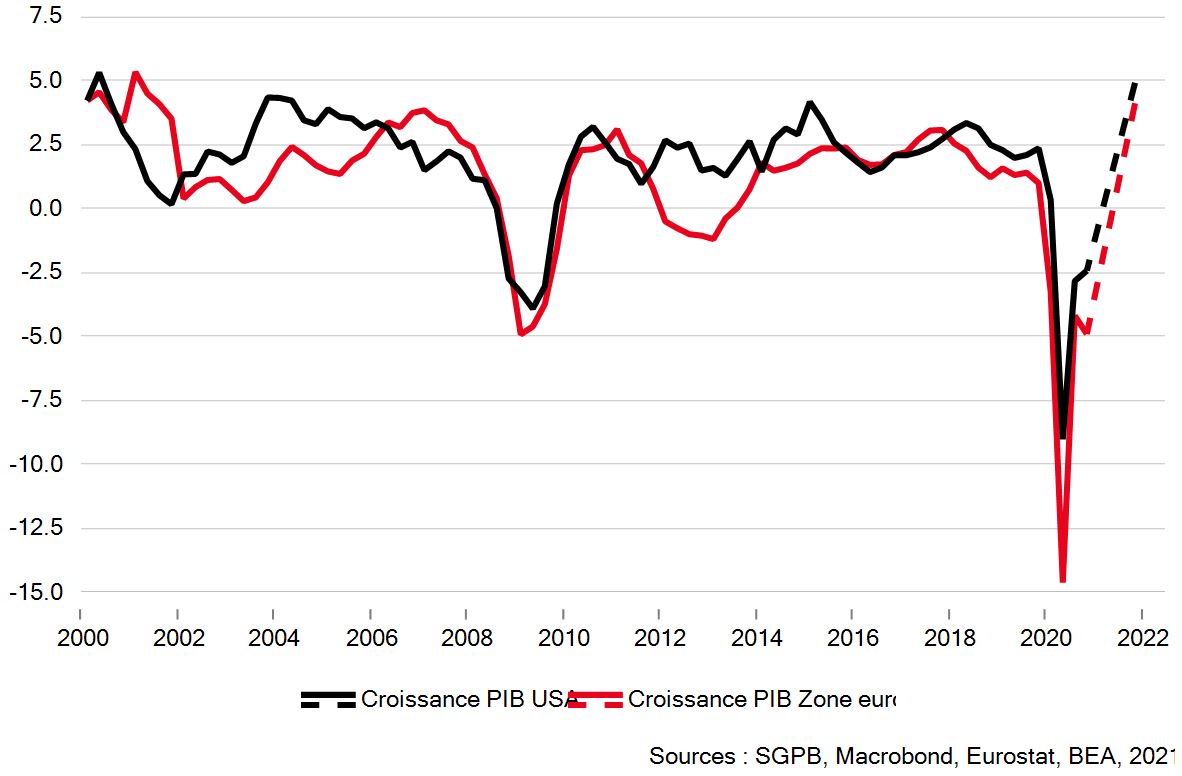

Ces progrès renforcent la conviction que les gouvernements seront en mesure d’assouplir les confinements et les couvre-feux d’ici à la fin du printemps, permettant une reprise cyclique synchronisée au deuxième semestre de cette année. Aux Etats-Unis, certains Etats ont déjà commencé à assouplir les restrictions. La ville de New York n’exige plus une mise en quarantaine pour les voyageurs nationaux et toutes les entreprises au Texas sont autorisées à ouvrir à pleine capacité depuis cette semaine, permettant une reprise des embauches. Sur les 379’000 nouveaux emplois créés le mois dernier, 355’000 ont concerné le secteur des loisirs, de restauration et d’hôtellerie où de nombreux établissements ont pu rouvrir leurs portes. Pour l’heure, les économies européennes, où des restrictions plus sévères restent la norme, demeurent engluées dans la récession, mais il se peut que les Etats membres de la zone euro suivront l’exemple du Royaume-Uni en établissant des feuilles de route dans les prochains mois pour sortir des mesures de confinement alors que les vaccinations s’accélèrent.

Ce contexte économique pousse à revoir à la hausse les prévisions en matière de PIB mondial pour 2021, portant la croissance américaine à 4,9% et celle de la zone euro à 4,1%. Il s’agit de la croissance la plus rapide observée en 20 ans grâce à une reprise soutenue au S2. A son tour, cette reprise économique encouragera une remontée cyclique des bénéfices, en particulier dans les régions et les secteurs bénéficiant du plus grand levier opérationnel. Cette situation explique pourquoi les prévisions de croissance des bénéfices sont plus élevées dans la zone euro qu’aux Etats-Unis, fortement exposés aux valeurs de «croissance» des grandes capitalisations dans des secteurs comme les technologies de l’information (les estimations du consensus IBES pour 2021 s’élèvent à 37,7% et 23,9%, respectivement).

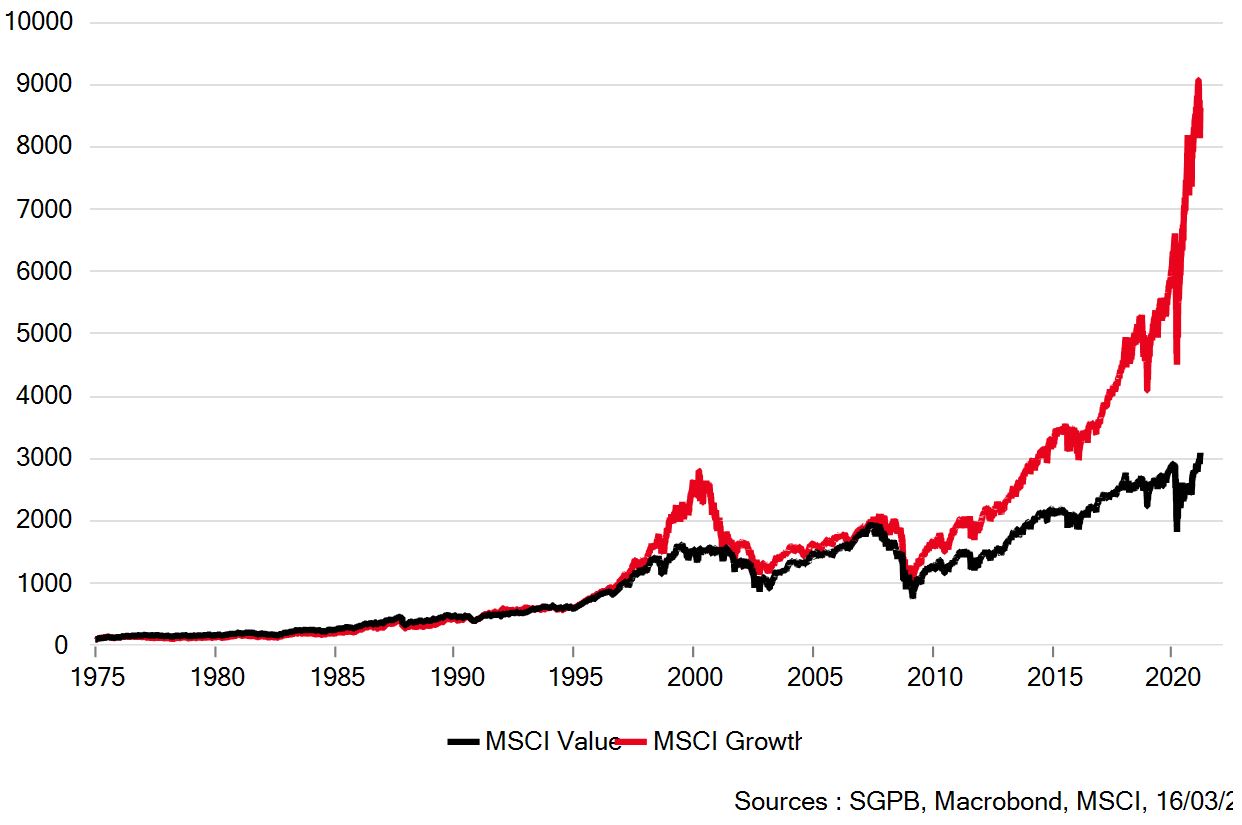

En termes de secteurs, le plus grand potentiel de progression des bénéfices concerne les secteurs «value», comme l’énergie, les matériaux ou les valeurs industrielles, par exemple. Les fournisseurs d’indice comme MSCI ont divisé leur univers boursier en deux catégories: les valeurs de «croissance» (en matière de chiffres d’affaires et bénéfices, historiques et attendus) d’une part, et les titres «value» (ratio cours/actif net, rendement de dividende et faibles ratios cours/bénéfices) de l’autre. Il n’est pas surprenant que les valeurs de «croissance» aient considérablement surperformé les titres «value» durant la période de crise post-subprime, les investisseurs ayant accordé davantage d’importance à la croissance, qui a été une denrée rare dans une économie mondiale ralentie. Par ailleurs, les banques centrales ont maintenu des liquidités abondantes via des achats d’actifs et des taux d’intérêt historiquement bas, ce qui a eu pour effet de doper les valorisations des actions de «croissance» qui se sont rapprochées de leurs plus-hauts historiques.

A court terme, le décor pourrait paraître planté pour un renversement des préférences des investisseurs, les titres «value» regagnant en partie le terrain perdu ces derniers mois. Par ailleurs, ce processus a été soutenu par une pentification des courbes de rendement, ce qui a quelque peu écorné les valorisations des valeurs de «croissance» et ravivé l’intérêt pour les titres «value».

Toutefois il faut rester prudent vis-à-vis d’une transition systématique vers les titres «value». Malgré la reprise cyclique anticipée, les économies resteront en convalescence alors que les plans de soutien n’ont pas permis d’amélioration de leurs perspectives structurelles de croissance. Même si les taux longs devraient rester au-dessus des plus-bas observés pendant la crise, il se peut que les banques centrales continueront d’acheter activement des obligations, ce qui permettra de maintenir des rendements d’obligations d’Etat plus bas qu’ils ne l’auraient été autrement.

la hausse des rendements obligataires.

Il y a peu de temps, la Banque centrale européenne a fait part de son intention d’accélérer les achats d’actifs au deuxième trimestre. Ces programmes sont conçus pour maintenir des conditions financières extrêmement accommodantes, une nécessité absolue alors que les économies se remettent de l’une des récessions les plus graves de l’histoire. Mais ils permettent également de maintenir le coût du service de la dette publique en deçà du taux de croissance du PIB nominal, contribuant ainsi à garder les ratios dette/PIB sous contrôle.

En somme, les banques centrales devraient limiter la hausse des rendements obligataires. Une nouvelle pentification de la courbe de rendement (souvent une condition préalable à la surperformance des titres «value») est donc peu vraisemblable. Par ailleurs, les valeurs de «croissance» ont été populaires pour de bonnes raisons. La reprise cyclique de l’activité ne devrait pas nuire à leur potentiel de bénéfices à long terme. Dans l’ensemble, il est recommandé de conserver une large diversification entre les valeurs de «croissance» et les titres «value» au sein des portefeuilles.