Hausse des rendements d’obligations d’Etat; la pandémie s’étiole ou craintes d’un dérapage de l’inflation?

.jpg)

Ces derniers mois, les rendements des obligations d’Etat n’ont cessé d’augmenter, tirés par les taux des bons du Trésor américain à 10 ans. Les hausses se sont poursuivies malgré le ton plutôt accommodant adopté par le président de la Réserve fédérale (Fed) Jerome Powell lors de son discours semestriel devant le Congrès. Ces hausses reflètent-elles la conviction que la pandémie s’étiole ou les craintes que la prodigalité fiscale soit à l’origine d’un dérapage de l’inflation? Et quelles sont les implications pour les économies et les marchés?

Les rendements américains à 10 ans ont commencé l’année 2020 à 1,92% avant de s’effondrer en février et en mars, les marchés ayant pris la pleine mesure des perturbations économiques créées par la pandémie et la Fed ayant réduit les taux courts à zéro. Les rendements ont atteint leurs plus-bas à seulement 0,51% en août, avant que les investisseurs ne commencent à se réjouir de l’ampleur du soutien monétaire et fiscal, et à pousser les rendements vers le haut, lentement dans un premier temps, puis plus rapidement après les annonces de vaccins efficaces en novembre. Les rendements ont atteint récemment 1,52%. Ils ont été multipliés par trois en seulement six mois.

ont été nourries par l’ampleur des mesures d’aide fiscale.

Deux fois par an, le président de la Fed est convoqué devant le Comité sénatorial des banques et la Commission des services financiers de la Chambre des représentants pour y être interrogé par des législateurs sur l’économie et la politique monétaire. Dans ses déclarations durant les séances de cette semaine, M. Powell a expliqué que la hausse des rendements était liée à un regain de confiance dans la vigueur de la reprise et non à des craintes inflationnistes. Bien qu’il anticipe une hausse des prix à court terme (dopés par les comparaisons en glissement annuel avec des prix de l’énergie sacrifiés au printemps dernier), il ne pense pas que les augmentations seront significatives ou durables. De fait, il estime qu’il faudra plus de trois ans pour atteindre le nouvel objectif d’inflation moyenne à plus long terme de 2% et que les risques inflationnistes restent orientés à la baisse. Il a notamment mis en exergue la fragilité du marché du travail, la population active étant encore inférieure de pratiquement 10 millions d’emplois aux niveaux antérieurs à la crise.

Les inquiétudes relatives à l’inflation ont été nourries par l’ampleur des mesures d’aide fiscale, en particulier le plan de 1’900 milliards de dollars du président Biden visant à venir en aide aux ménages, aux entreprises et aux gouvernements locaux américains. Cela représente environ 9% du PIB américain, une part qui augmente à 13% si l’on intègre le plan d’aide de 900 milliards signé par Donald Trump fin décembre. Cependant, le plan de M. Biden vise à atténuer la détresse économique (au travers de subventions publiques, d’allocations chômage renforcées, de subventions aux petites entreprises, etc.) plutôt qu’à doper les perspectives de croissance à long terme.

Par ailleurs, le ralentissement économique reste significatif. L’écart de production (la différence entre le potentiel de croissance et la production réelle) est encore important, et plusieurs millions de nouveaux emplois devront être créés avant que les pressions salariales ne commencent à s’intensifier. De plus, les ménages semblent avoir préféré épargner plutôt que de dépenser. La croissance du crédit à la consommation n’a pas accéléré malgré la forte hausse de la masse monétaire et le taux d’épargne des particuliers a augmenté à 13,7% en décembre, soit près du double de la moyenne de 7,3% observée ces dix dernières années.

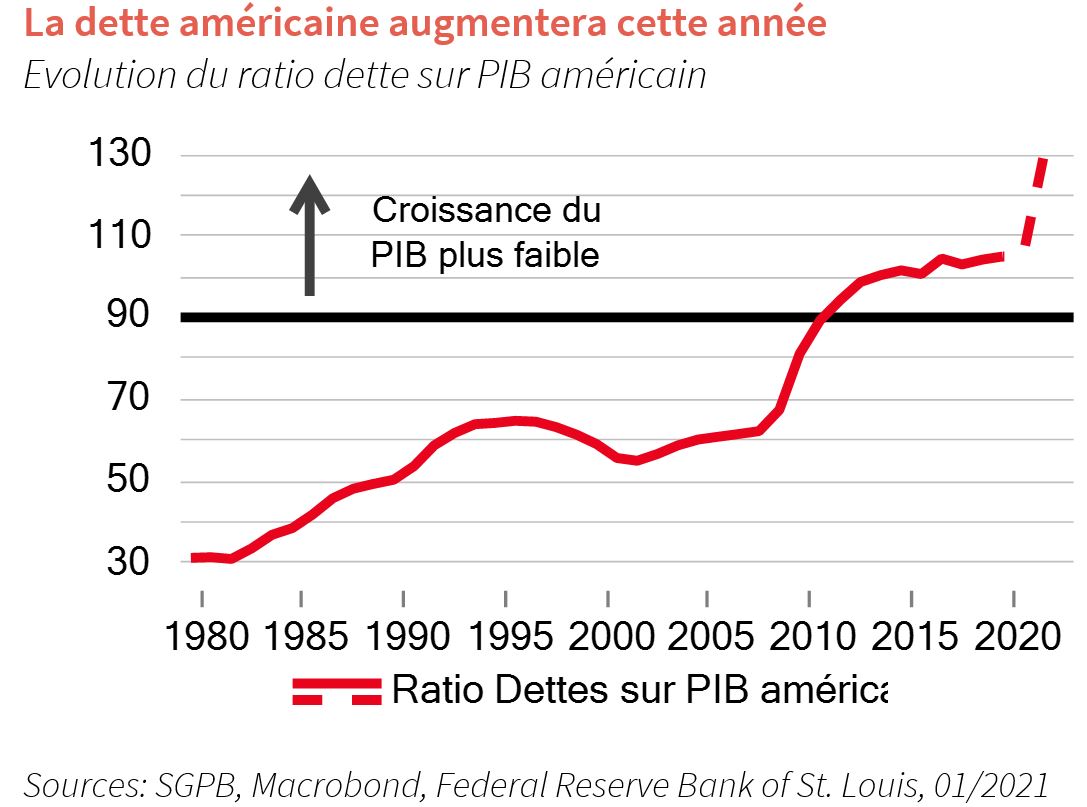

En outre, la hausse des déficits fédéraux a considérablement alourdi la charge de la dette américaine. Les économistes estiment que le ratio dette/PIB devrait atteindre 129% cette année, un niveau qui pourrait être franchi si les plans de dépenses de M. Biden sont tous approuvés. Ce niveau est bien supérieur à celui de 90% qui, en théorie, aboutit à une croissance plus faible du PIB, trop de ressources étant désormais affectées au service de la dette. Pour l’heure, le coût du service de la dette est resté maîtrisé grâce à l’effondrement des rendements obligataires, mais une hausse durable des taux longs remettrait sans aucun doute en cause la viabilité des finances fédérales.

C’est pourquoi il est fort probable que la Fed poursuivra sa politique actuelle et qu’elle utilisera son pouvoir d’achat pour empêcher une trop forte hausse des rendements des bons du Trésor. Il est peu vraisemblable que M. Powell adopte explicitement le «contrôle de la courbe de rendement». Cette politique implique l’engagement d’avoir recours aux achats d’actifs d’une banque centrale pour maintenir les rendements à un certain niveau, comme l’ont fait la Banque du Japon et la banque centrale d’Australie (Reserve Bank of Australia, RBA). Mais les 120 milliards de dollars d’achats mensuels réalisés par la Fed pourraient être utilisés aux mêmes fins.

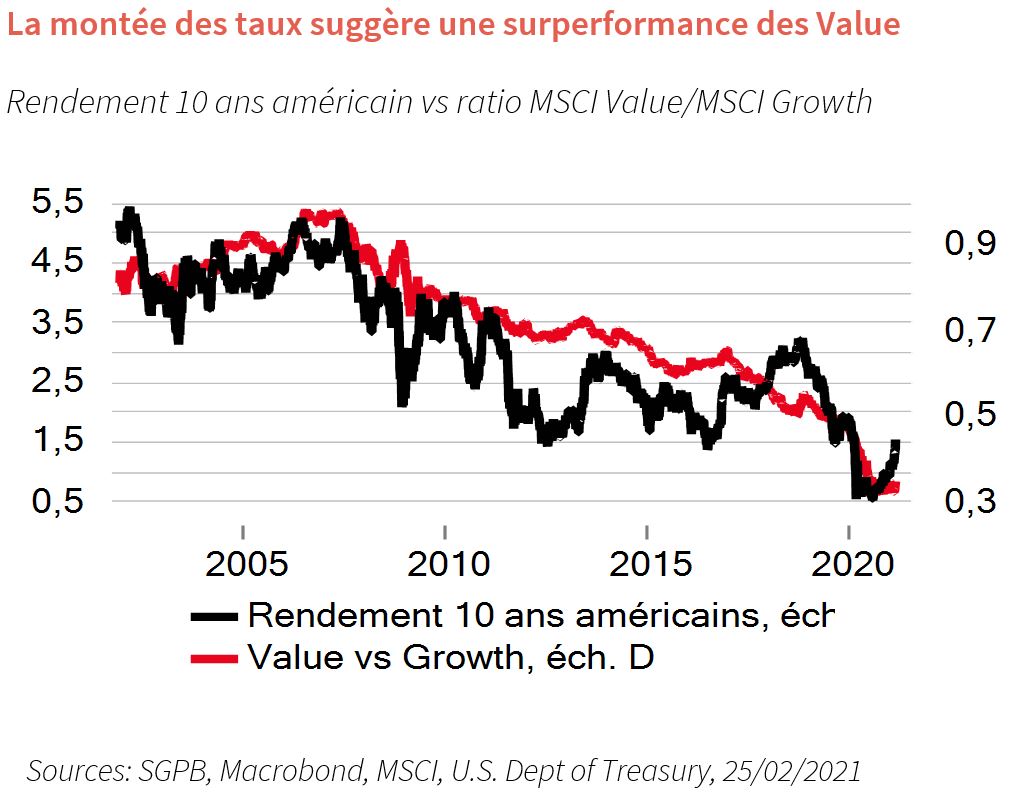

Ainsi, même si les rendements obligataires pourraient continuer d’augmenter dans les prochains mois, il n’y aura pas de spirale inflationniste et les taux longs devraient baisser d’ici à fin 2021. En général, les marchés obligataires sont peu attrayants et poussent à Sous-pondérer. Comme l’indique le graphique ci -dessus, les périodes de hausse des rendements des bons du Trésor coïncident souvent avec une transition des valeurs de croissance vers les titres «value» (l’actualisation des flux de trésorerie à long terme à des taux plus élevés aboutit à une baisse de la valeur actuelle nette pour les actions chères). Un équilibre des portefeuilles entre les deux catégories semble ainsi prudent.