En mars, un euro valait 1,11 franc, aujourd’hui il vaut 1,04. Un mouvement davantage dû à des pressions baissières sur l’euro qu’à un repli des investisseurs vers les valeurs refuges.

En mars 2021, le franc s’échangeait à 1,11 contre l’euro. Il se traite aujourd’hui à 1,04 contre la monnaie unique, après une appréciation de 6%, à un plus haut de six ans et demi. D’abord graduel, le mouvement s’est accéléré depuis septembre, avec une hausse du franc de près de 4% en deux mois, alors même que l’appétit pour le risque des investisseurs semblait insatiable, hissant les indices actions vers de nouveaux sommets.

Mise à part la récente flambée d’aversion au risque, provoquée par l’apparition du nouveau variant Omicron, et qui n’aura été que de courte durée, le raffermissement du franc de ces derniers mois n’est pas lié à un repli des investisseurs vers des valeurs refuges. Il reflète avant tout les pressions baissières sur l’euro. Malgré une croissance plus dynamique dans la zone euro qu’en Suisse en milieu d’année, la monnaie unique n’a pas convaincu en raison de plusieurs facteurs tant économiques que politiques ou encore géostratégiques.

L’évolution du franc contre d’autres monnaies confirme le rôle prépondérant de la monnaie unique dans le mouvement haussier du franc. Le franc ne s’est en effet renforcé que de 1,5% contre le dollar américain sur la même période. Le billet vert a bénéficié d’une croissance solide et surtout, de la perspective d’une remontée prochaine des taux de la part de la Réserve fédérale américaine (Fed) – avant donc la Banque centrale européenne (BCE) ou la Banque nationale suisse (BNS) – pour contenir une inflation devenue endémique. Autre exemple: l’indice du franc suisse, qui mesure sa variation contre un panier de devises pondéré des échanges, ne s’est apprécié que de 2,7% en termes réels entre fin mars et début décembre.

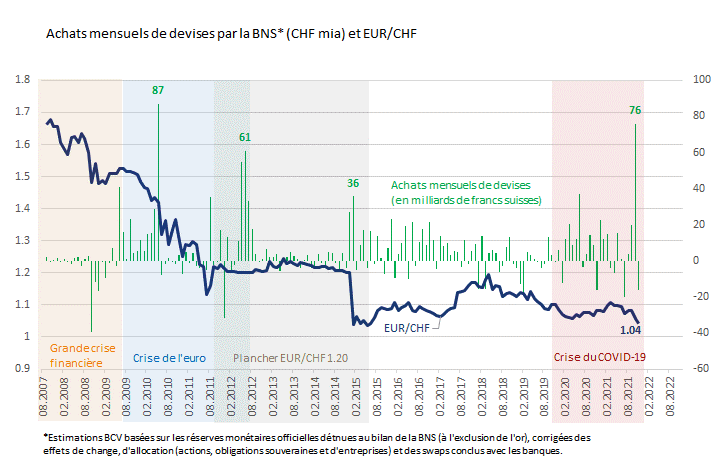

Sans l’action de la BNS, le franc aurait sans doute été encore plus fort. En augmentant l’offre de francs suisses en circulation et en réduisant celle des devises étrangères, la BNS vise à déprécier la valeur du franc. D’après nos estimations, elle aurait acheté pour 76 milliards de francs de devises étrangères sur le marché monétaire au cours du seul mois d’octobre (voir le graphique 1). Massive en comparaison historique, cette intervention a été suivie d’une vente de 16 milliards de francs de devises au mois de novembre.

Il faut remonter à mai 2010, en pleine crise de l’euro, pour retrouver un montant mensuel d’intervention d’une telle ampleur sur le marché des changes. La BNS avait alors acheté des devises pour 87 milliards de francs pour tenter de contenir la hausse de la monnaie helvétique contre la monnaie unique. Sans précédent, cette action avait augmenté les réserves de changes de la Banque centrale de 57%, sans parvenir toutefois à infléchir le mouvement de hausse du franc. L’injection de liquidités avait au moins permis de le contenir à quelque 8% en deux mois (de 1,43 à 1,32).

Rapportée au niveau actuel des réserves de changes de la Banque centrale, l’intervention de ce mois d’octobre est, elle, nettement moindre, et ne représente qu’une hausse de 8% des réserves. Pour autant, le montant de liquidités en francs suisses ainsi déployé n’est pas négligeable. La BNS aurait tout de même compté pour près de 4 milliards des échanges en EUR/CHF par jour ouvrable pendant un mois, soit 6% des volumes quotidiens sur la parité qui avoisinent 60 milliards de francs.

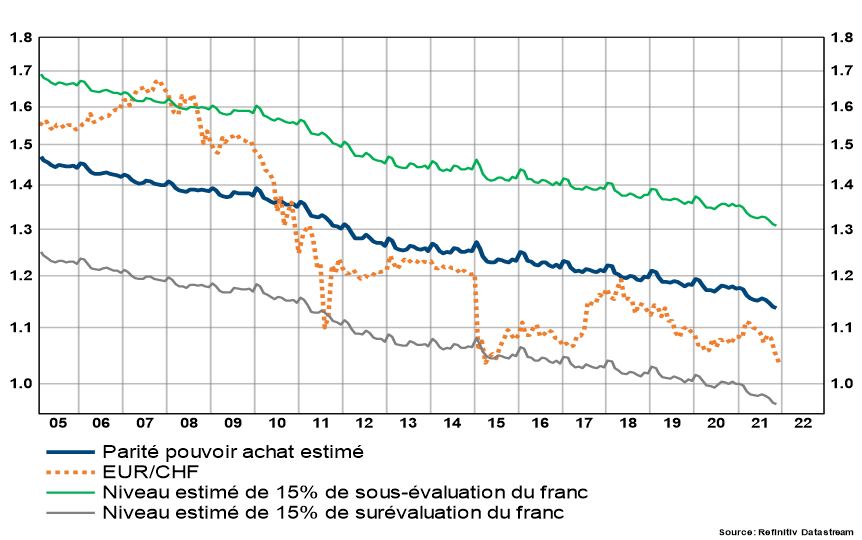

Cette injection de liquidités survient dans un contexte d’appétit pour le risque élevé. Une singularité par rapport aux épisodes de crises précédents. La raison réside peut-être en partie dans le niveau de valorisation actuel du franc par rapport à l’euro (graphique 2). Sur la base d’une mesure de parité des pouvoirs d’achat, elle montre effet une légère surévaluation de la monnaie helvétique contre l’euro, alors qu’en 2010 elle semblait correctement valorisée. Tandis que la BNS s’efforçait alors de contrer des afflux refuges vers notre monnaie, elle chercherait aujourd’hui plutôt à prévenir une surévaluation du franc par rapport à la monnaie unique. Car un tel mouvement pèserait sur la compétitivité des entreprises suisses sur un marché européen que l’abandon de l’Accord-cadre en mai dernier a déjà rendu moins accessible.

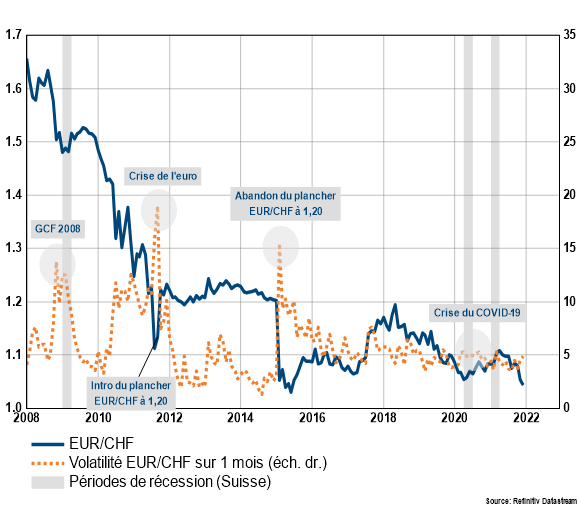

Au-delà de cette intervention impressionnante, la BNS n’est pas restée inactive, bien au contraire. Ses achats de devises – plus discrets, mais récurrents depuis le début de la pandémie – n’ont pas seulement prévenu une hausse trop marquée de notre monnaie, ils ont aussi permis d’en contenir la volatilité (graphique 3). En outre, les liquidités ainsi déployées par la Banque centrale, soit un peu plus de 240 milliards de francs, ont également concouru à la résilience de notre économie durant cette crise. Un assouplissement des conditions financières opportun pour les entreprises et les ménages qui, conjugué à un soutien étatique plus généreux qu’à l’accoutumée, a remarquablement amorti le choc de la pandémie.

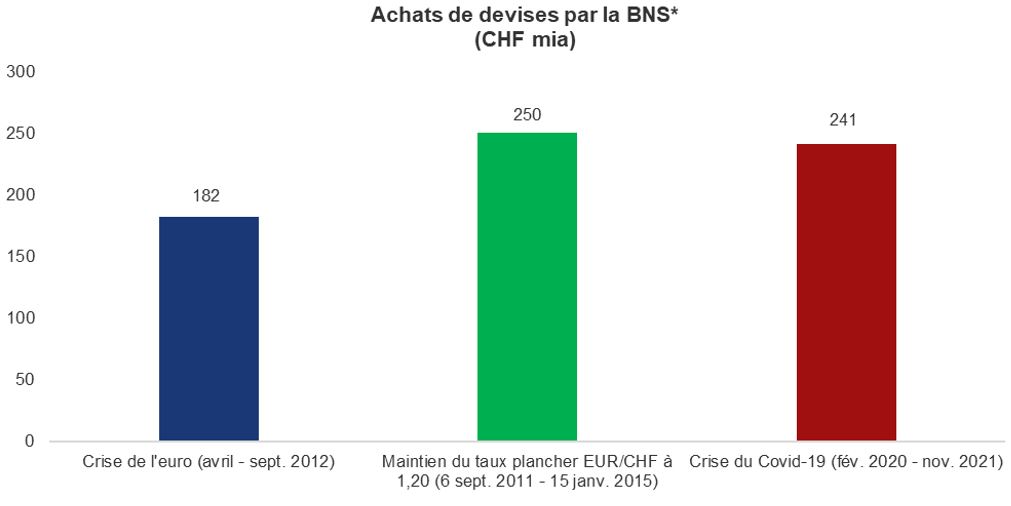

En comparaison, la BNS avait déployé l’équivalent de 182 milliards de francs sur 6 mois durant la phase la plus aiguë de la crise de l’euro, et 250 milliards pour défendre son taux plancher EUR/CHF à 1,20 pendant près de quatre ans, entre 2011 et 2015 (voir le graphique 4).

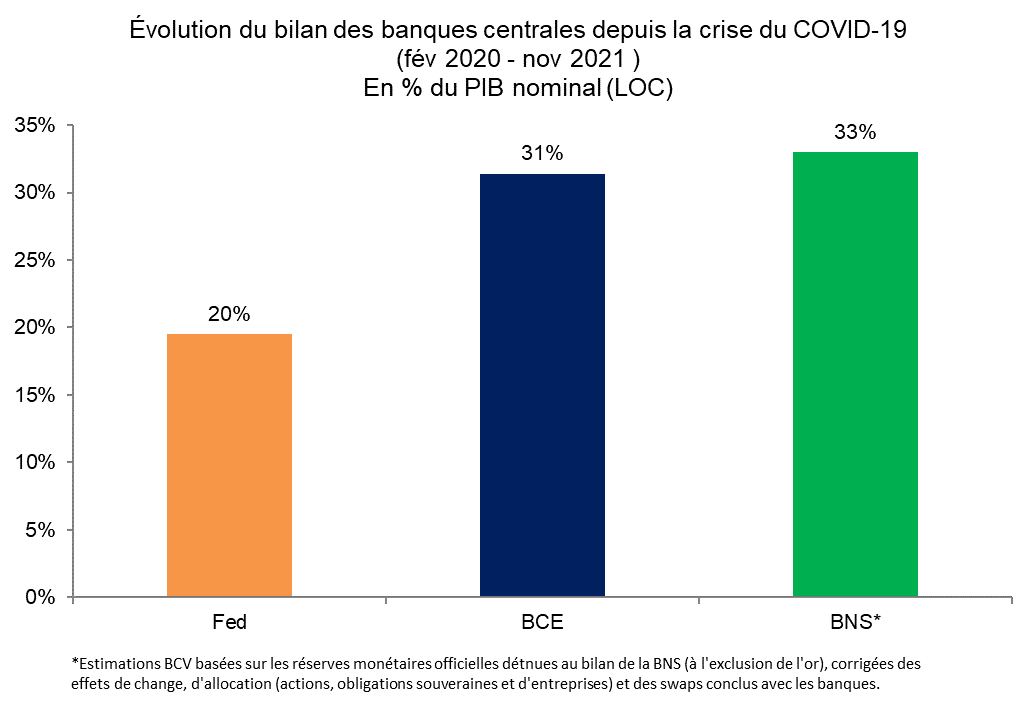

Rapportées au PIB, la BNS a ainsi engagé plus de liquidités que la Fed et la BCE pour soutenir son économie (33% contre 20% et 31% respectivement, graphe 5). Lors de la grande crise financière, la BNS figurait déjà en tête des montants injectés sur la période 2007 à 2009, avec l’équivalent de 13% du PIB suisse (hors sauvetage d’UBS), contre 9% pour la Fed et 4% pour la BCE.

Source: BCV

A la différence de la Fed et de la BCE, qui sont engagées dans des politiques monétaires dites quantitatives, consistant à acheter des actifs financiers dans le but de réduire les coûts de financement pour les entreprises et les ménages, la BNS n’achète, elle, que des devises étrangères. Elle dispose ainsi d’un instrument beaucoup plus flexible. Contrairement aux programmes d’achats d’actifs, les achats de devises ne sont ni annoncés (afin d’en préserver l’effectivité) ni fixés dans la durée ou assortis d’un budget prédéfini.

Sa politique d’intervention n’est cependant pas sans conséquence. Tel David contre Goliath, la BNS doit contrer non seulement des mouvements de changes massifs en période de crise, du fait du statut de valeur refuge du franc suisse, mais également des flux réguliers en tout temps, du fait de la structure ouverte de l’économie suisse et de ses fondamentaux bien plus solides que ceux de ses pairs. Une vague perpétuelle qui se transforme parfois en tsunami, avec pour corollaire, un gonflement stratosphérique de ses réserves de devises.

L’intervention massive du mois d’octobre a ainsi porté le montant total des avoirs officiels monétaires de la BNS au-delà de 1’000 milliards (à 1’021 milliards de francs pour être précise). Ils constituent plus du 90% du bilan de la Banque centrale (le reste étant composé des réserves d’or et d’autres avoirs), qui s’élève, lui, désormais à 142% du PIB. En comparaison, le bilan de la Fed se monte à 37% du PIB américain, celui de la BCE à 71% du PIB de la zone euro et celui de la Banque du Japon, qui rachète l’essentiel de la dette publique émise par le gouvernement japonais, à 137% du PIB.

Pour autant que les investisseurs continuent d’accorder leur confiance à la BNS dans la poursuite de ses objectifs principaux qui sont le soutien à la croissance et le maintien de la stabilité des prix, la taille du bilan de la Banque centrale n’est pas un problème. Au vu de la solidité des fondamentaux structurels de la monnaie helvétique, et de la résilience maintes fois démontrée de l’économie suisse, il semble peu probable que le franc puisse tomber de sitôt sous une attaque spéculative de la part d’investisseurs sceptiques.

Le franc devrait dès lors rester ferme ces prochains mois, tant que les vagues épidémiques se succèdent et que la Fed et la BCE n’ont pas commencé à normaliser leurs taux directeurs. Car malgré des rendements anecdotiques, notre monnaie continue d’attirer les investisseurs à la recherche de placements refuges et ceux qui misent sur une économie aux fondamentaux solides. A cela s’ajoute une inflation bien moins pénalisante qu’elle ne l’est chez nos principaux partenaires commerciaux. Il n’est ainsi pas surprenant que l’attrait du franc s’estompe peu.

La pression haussière s’atténuera lorsque la Fed s’engagera dans un premier tour de vis monétaire, très probable courant 2022, et que la BCE lui emboîtera le pas, sans doute pas avant 2023. D’ici là, la BNS devra encore prendre son mal en patience et continuer de freiner les ardeurs du franc à glisser vers la parité avec l’euro. Un niveau frôlé pendant la crise de l’euro en 2011, qui avait conduit la Banque centrale à introduire le taux plancher EUR/CHF à 1,20. Une politique qu’elle finit par abandonner le 15 janvier 2015. Gageons qu’une telle mesure ne sera pas nécessaire cette fois.

La BNS a non seulement les moyens, mais aussi les mains libres, pour intervenir si besoin est. Car, tandis que l’inflation presse la Fed et, dans une moindre mesure, la BCE à agir, la BNS peut compter sur la fermeté de sa monnaie pour contenir les prix des importations. En outre, à 1,5% sur un an, l’inflation en Suisse reste encore largement inférieure à l’objectif de 2% de la BNS au-delà duquel elle serait tentée de remonter ses taux directeurs, au risque d’entraîner un renforcement du franc.

En attendant, face aux incertitudes liées à la cinquième vague pandémique, au nouveau variant, au changement de ton de la Fed et à la décélération de la croissance du Vieux Continent, le franc devrait rester ferme. Seul le dollar pouvant le défier. Conserver une surpondération en franc reste ainsi d’actualité.