Un scénario de pressions plus marquées sur les prix serait moins favorable pour les actions, sans pour autant invalider leur tendance haussière à moyen terme.

La hausse de l’inflation américaine, pourtant prévisible, a surpris par sa rapidité et a ravivé les craintes d’un durcissement monétaire par la Réserve fédérale (Fed), jusqu’à ce que celle-ci rassure les investisseurs sur la nature temporaire du rebond des prix. Si les facteurs haussiers qui sont directement liés à la pandémie vont se résorber à court terme, justifiant un statu quo de la Fed d’ici à l’automne, d’autres pressions, plus structurelles, favoriseront une remontée durable de l’inflation à horizon 2022, qui pourrait surprendre la Fed et les marchés. Une normalisation qui devrait toujours bénéficier aux actions à moyen terme, mais qui risque de provoquer des turbulences au second semestre. Nous limitons dès lors temporairement les paris cycliques et de Valeur en faveur des thématiques défensives et de Croissance.

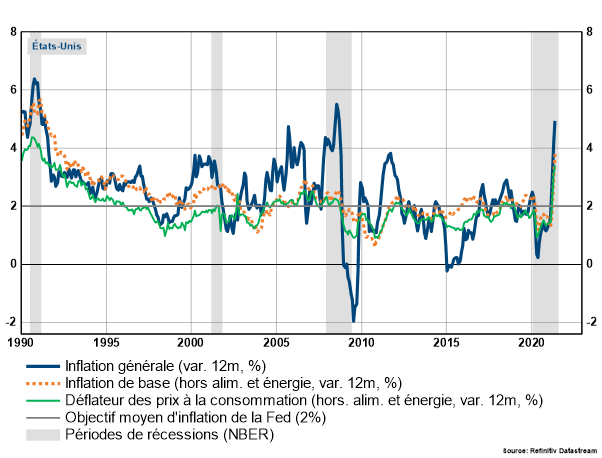

Même s’il était attendu, le rebond des prix à la consommation aux Etats-Unis a surpris par sa vigueur. L’indice général atteint 4,9% sur un an en mai, un plus haut depuis 2008. L’indice de base (hors alimentation et énergie) s’inscrit à 3,8%, un niveau qui n’avait plus été atteint depuis 1992. Enfin, le déflateur des prix à la consommation (hors alimentation et énergie), mesure d’inflation privilégiée par la Fed, affiche un niveau de 3,4%, également un sommet depuis 1992.

sont en train de prendre le relais.

Ces chiffres, qui dépassent largement l’objectif moyen d’inflation de la banque centrale (qui est de 2%), ont ravivé les craintes des investisseurs d’un durcissement monétaire par la Fed sous la forme d’une réduction de ses achats mensuels d’obligations (tapering), avant que la banque centrale ne rassure les investisseurs en insistant sur la nature transitoire du rebond des prix.

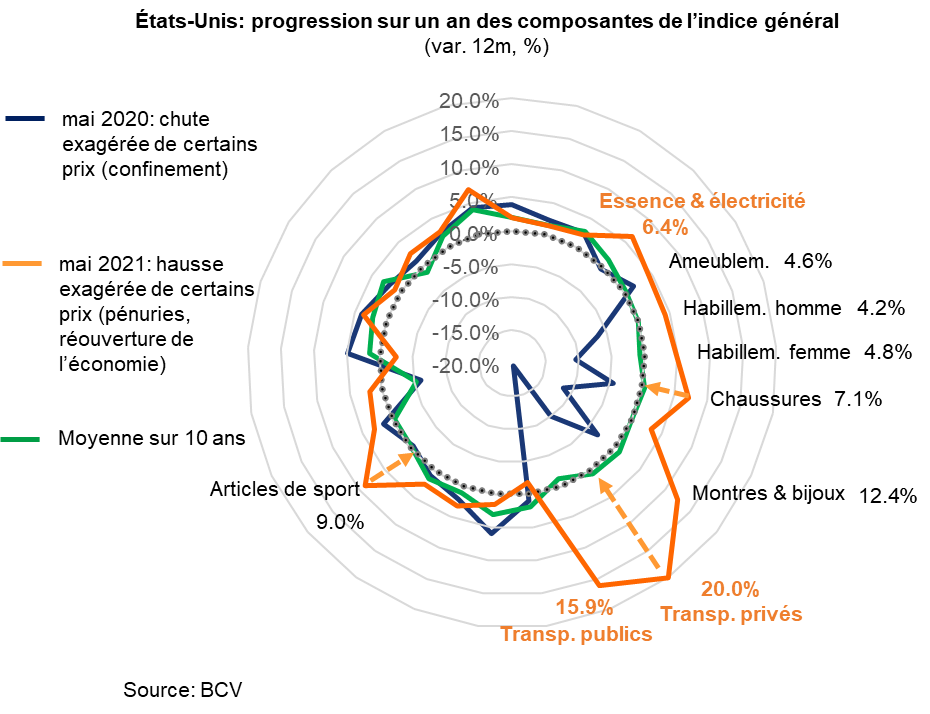

Les pressions haussières actuelles sur les prix sont en effet en grande partie liées au contexte sanitaire. Un contexte inédit, qui a engendré des effets de base (comparaison sur un an avec des prix en chute libre au printemps 2020), des tensions sur l’offre (perturbations des chaînes de production, pénuries) et un rebond de la demande (réouverture de l’économie), comme lors d’aucune autre récession depuis l’après-guerre.

Ces pressions devraient effectivement commencer à s’estomper, grâce à la levée des mesures sanitaires et à un début de normalisation de l’économie.

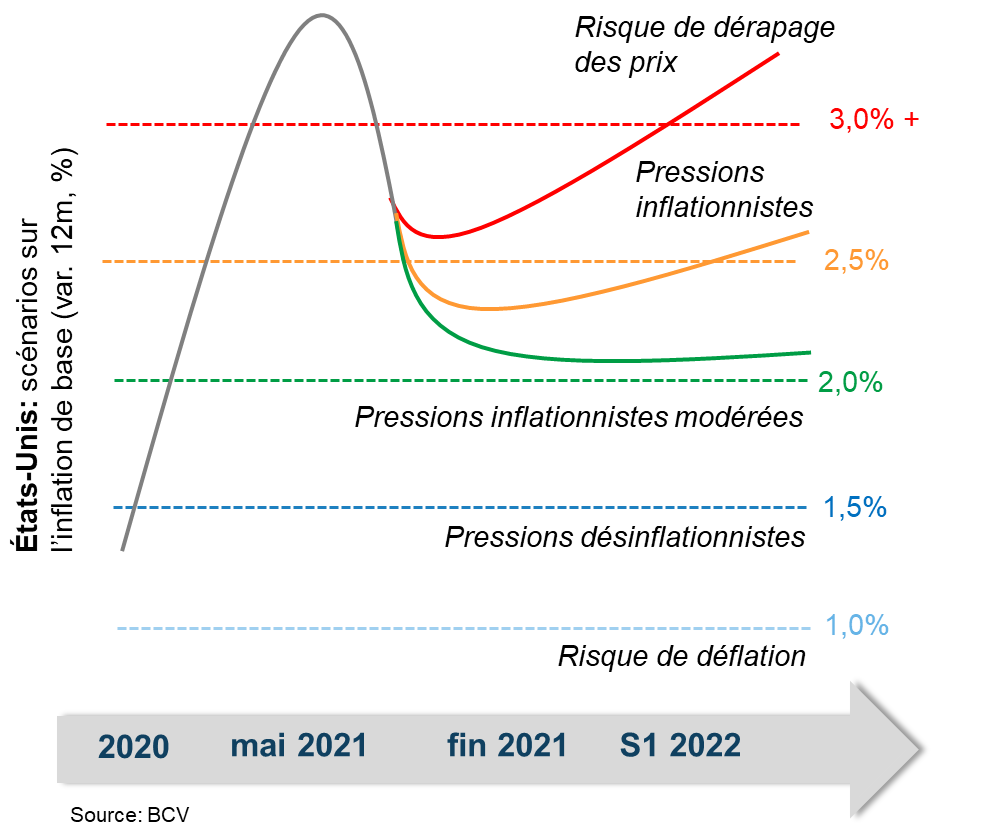

Si la dissipation des effets de comparaison et des pressions transitoires devrait permettre à l’inflation de refluer cet été, un retour vers 2,0%, comme attendu par la Fed, nous paraît toutefois peu probable. Car d’autres pressions, structurelles cette fois, sont en train de prendre le relais et vont, à notre avis, favoriser une hausse plus marquée et plus durable des prix d’ici à 2022.

Certaines sont d’ailleurs déjà visibles. De plus en plus d’entreprises, confrontées à des difficultés de recrutement malgré un taux de chômage encore loin du plein emploi, proposent des salaires plus élevés pour attirer des employés qualifiés et reportent une partie de la hausse des coûts sur le consommateur. Des comportements qui pourraient se généraliser en 2022 si l’économie reste dynamique, comme nous l’attendons (croissance du PIB US de 7% en 2021 et de 5% en 2022). Les loyers (42% de l’inflation de base), gelés pendant la pandémie et jusqu’en mars 2021, ont commencé à s’ajuster à la hausse, dans un contexte de quasi-surchauffe de l’immobilier et de pénurie de logements qui n’est pas près de se résorber. Enfin, les plans de relance Biden, qui visent une croissance socialement plus inclusive, plus verte et portée par l’infrastructure, accentueront les pressions salariales et les pénuries de certaines matières premières, tout en entraînant une taxation plus élevée.

son soutien monétaire à travers une réduction de ses achats d’actifs.

Ces facteurs haussiers devraient limiter le repli de l’inflation durant l’été, et favoriser une remontée des prix un peu plus marquée qu’attendu par la Fed à horizon fin 2022 (plutôt vers 2,5-3,0% que vers 2,0-2,5%). Une trajectoire qui correspond au changement de régime vers une inflation durablement plus élevée, voulu par la Fed (notamment pour en finir avec le risque de déflation), mais qui pourrait surprendre à la hausse.

Hormis lorsqu’il coïncide avec un vrai dérapage des prix (soit une inflation de base durablement supérieure à 3,0%, un scénario qui nous paraît peu probable), le retour de l’inflation n’est pas un danger en soi pour les actions. Et ce, d’autant moins lorsqu’il est anticipé par les investisseurs comme c’est actuellement le cas. Preuve en est la hausse sans discontinuer des indices boursiers vers de nouveaux records, alors que l’inflation renoue avec des sommets historiques.

La communication soutenue de la Fed n’y est pas pour rien. Celle-ci a effectivement convaincu les investisseurs d’un retour vers un environnement de pressions modérées sur les prix à horizon 2022 (autour de 2%, voire légèrement au-dessus, pour atteindre son objectif moyen de 2% sur la durée). Un scénario idéal pour les actions puisqu’il permettrait à la Fed de ne commencer à normaliser sa politique monétaire qu’une fois atteint son objectif de plein emploi. Sachant que 6,7 millions de travailleurs doivent encore retrouver un emploi pour revenir au niveau d’avant la crise, la Fed disposerait donc de plusieurs mois avant de devoir diminuer son soutien monétaire à travers une réduction de ses achats d’actifs (tapering).

Un scénario de pressions plus marquées sur les prix, tel que nous l’anticipons, serait moins favorable pour les actions, sans pour autant invalider leur tendance haussière à moyen terme. Un scénario dans lequel l’inflation baisserait moins et remonterait plus vite et plus haut, ce qui provoquerait un ajustement des attentes des investisseurs à une réduction anticipée du soutien de la Fed. Dans ce scénario, celle-ci pourrait annoncer un tapering (réduction d’achats de MBS seulement ou combinée à une réduction d’achats de bons du Trésor) en août (au symposium de Jackson Hole) ou en septembre (à la réunion du FOMC), qui prendrait effet en décembre ou début 2022.

Un tel ajustement des attentes des investisseurs engendrerait des mouvements sur les anticipations d’inflation et la courbe des taux suffisamment importants pour provoquer des remous sur les marchés financiers en cette seconde partie d’année. Une période de transition plus mouvementée, marquée par une progression irrégulière des indices boursiers qui pourrait, temporairement, pénaliser les thématiques cycliques, comme les matières premières, de Valeur, comme les financières, ainsi que les petites et moyennes capitalisations (même si ces thématiques devraient rester dans une tendance haussière à moyen terme). Un positionnement temporairement plus exposé aux valeurs défensives, comme le marché suisse, de Croissance, comme le secteur de la technologie américaine, et aux grandes capitalisations, nous paraît dès lors indiqué pour naviguer dans une période de transition qui s’annonce plus irrégulière que ces derniers mois.