Bien que l’activité économique ait ralenti au cours de l’hiver, la Suisse ne devrait néanmoins pas connaître de récession cette année.

Covid, guerre en Ukraine, instabilités géopolitiques, retour de l’inflation, hausse des taux, craintes de récession et maintenant tempête bancaire: le marché aura décidément été bien secoué ces trois dernières années. Malgré tous ces vents contraires dont les conséquences se font encore fortement sentir, nous gardons une vue constructive pour la Suisse.

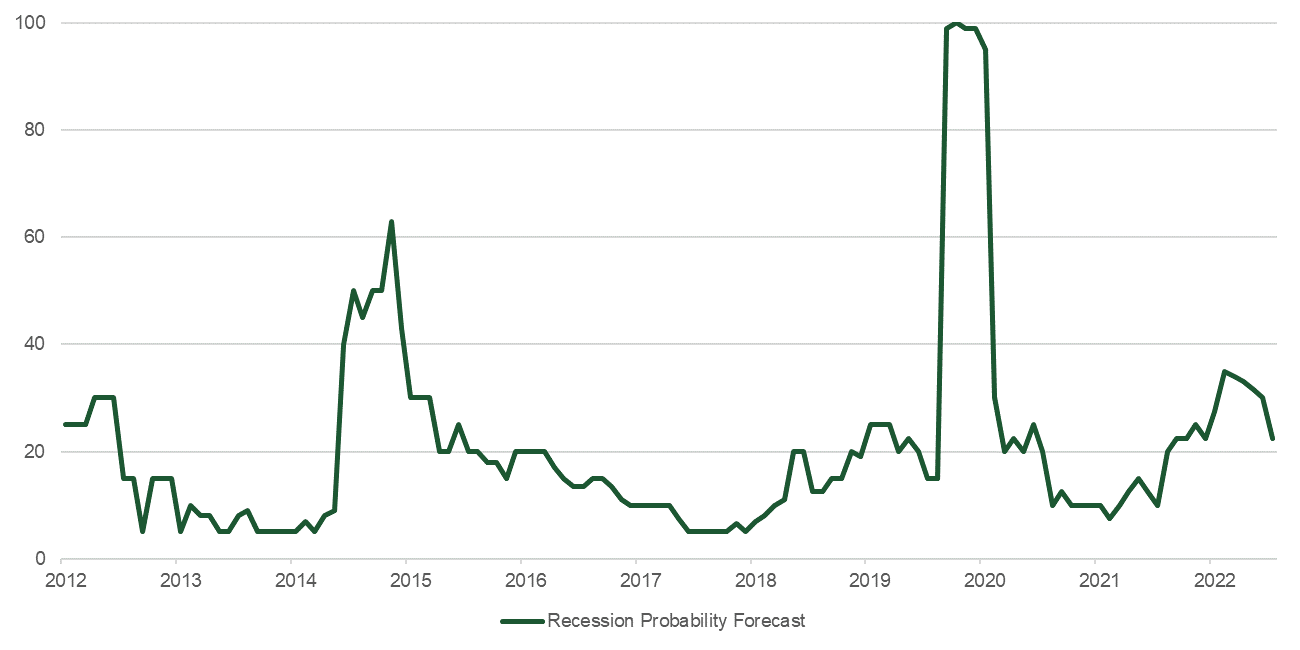

Bien que l’activité économique ait ralenti au cours de l’hiver, comme en atteste la stagnation du PIB au quatrième trimestre 2022 et le recul de l’indice PMI manufacturier en-dessous du seuil de croissance en janvier et février, la Suisse ne devrait néanmoins pas connaître de récession cette année. L’amélioration du contexte international, avec des pays européens moins impactés par la crise énergétique que craint, une réouverture de la Chine, ainsi qu’une économie américaine toujours vigoureuse, en est la principale raison. De plus, le chômage étant au plus bas depuis 20 ans, la consommation devrait continuer à stimuler l’économie helvétique comme elle le fait déjà depuis plusieurs trimestres. A cela on peut ajouter que la construction, après avoir pesé négativement sur la croissance pendant plusieurs années, commence à montrer les prémisses d’une lente reprise. Selon la dernière enquête du KOF, la majorité des entreprises de ce secteur s’attend à une amélioration de la situation de ses affaires au premier semestre 2023. La probabilité d’une récession en Suisse se situe désormais autour de 20%, contre plus de 30% il y a quelques mois seulement.

Si le PMI manufacturier montre des signes de faiblesse, tel n’est pas le cas de celui des services, tant le consommateur paraît en forme et ce malgré une inflation persistante et le pessimisme ambiant. La raison principale de la bonne tenue de la consommation est la vigueur du marché de l’emploi et un taux de chômage au plus bas. Le léger fléchissement de la croissance ne devrait pas impacter trop fortement ce taux de chômage puisque seules 6% des entreprises font aujourd’hui état d’une intention de réduire leurs effectifs – alors qu’elles sont plus d’un quart à chercher à les augmenter. Le nombre de postes vacants et non pourvus est quant à lui réparti à la hausse, témoignant également de cette vigueur et de la difficulté toujours réelle des entreprises à trouver des salariés qualifiés. Ceci devrait ainsi continuer de permettre à la consommation privée de soutenir la demande, en préservant les revenus des ménages et le moral des consommateurs. Pour autant, il ne faudrait pas que la récente reprise de Credit Suisse par UBS ne conduise à une vague de licenciements trop importante dans le secteur bancaire. Selon l’institut de recherche BAK Economics, le processus de rationalisation des deux grandes banques entraînera une perte d’environ 10'000-12’000 emplois, soit 0,3% du nombre total d’emplois en Suisse, mais répartie sur une période de plusieurs années.

Le dernier chiffre de l’inflation des prix à la consommation (IPC) en Suisse a clairement surpris tout le monde. Si une plus forte progression était attendue en janvier (+3,3%), en raison du renchérissement de l’électricité (+25%) qui fait l’objet d’un ajustement annuel et a ajouté 0,5% à l’IPC, personne ne s’attendait par contre à un chiffre aussi élevé pour février (+3,4%). Les principaux contributeurs à cette hausse ont été les prix alimentaires, les voyages (dont les billets d’avion) et les loyers, mais l’inflation semble bien s’être généralisée puisque plus de 40% des biens compris dans le panier du consommateur ont vu leur prix progresser de plus de 2%. Pour l’instant, le taux d’intérêt de référence pour les contrats de bail n’a toujours pas bougé (1,25%). Mais s’il devait venir à augmenter au trimestre prochain, ce qui est très probable, alors une hausse des loyers s’ensuivrait, impliquant un fort effet négatif dans la mesure où les loyers comptent pour 20% dans le calcul de l’IPC. Partant, le processus de décélération de la hausse de prix risque de prendre plus de temps qu’initialement prévu et les attentes pour 2023 sont désormais clairement au-dessus de la fourchette cible de la Banque nationale suisse (BNS). Le cycle de relèvement de taux, engagé il y a presque un an, devrait néanmoins progressivement déployer ses effets et ainsi permettre à l’inflation de céder du terrain dès la deuxième partie de l’année, appuyé par une forte baisse du coût de l’énergie.

Les autorités monétaires suisses ont eu fort à faire en ce début de printemps. En plus de sa mission de stabilisation des prix, la BNS a dû voler au secours d’un système bancaire aux abois en devenant le préteur de dernier recours. Mission délicate qui aura été la sienne, afin de trouver le bon équilibre entre lutte contre l’inflation et maintien d’une confiance fragile. La dernière hausse de taux de 50 points de base confirme que la lutte contre une inflation plus persistante et plus durable est bien au centre de ses préoccupations et qu’elle fera tout, y compris accélérer la vente des devises pour renforcer le franc suisse, pour y parvenir.

«Prudemment optimistes», tel a été le message délivré par les entreprises suisses au moment de publier leurs résultats 2022 et les perspectives pour l’année en cours. Car si celles-ci ont été naturellement impactées par une normalisation, voire une décélération, de la demande, après la période d’euphorie post-Covid, aucune n’estime pour autant être face à une récession. Selon la dernière enquête auprès des directeurs d’achat (PMI), seule une entreprise sur 5 fait état de volumes de production en berne, et le nombre signalant une évolution négative du carnet de commande a même reculé. La majorité des entreprises s’attend en outre à un deuxième semestre plus dynamique. Alors oui bien sûr, l’augmentation des coûts et les problèmes d’approvisionnement ont laissé leurs marques sur les marges bénéficiaires, mais c’est une situation provisoire qui devrait se résorber avec le temps et les différentes mesures mises en place. Il faut également rappeler que la plupart des sociétés suisses sont peu ou pas endettées, certaines parmi les petites et moyennes capitalisations ayant en effet réalisé un très gros travail d’assainissement de leur bilan depuis 2008, ce qui les préserve des effets dévastateurs liés à hausse des taux.

Dans cet environnement qui demeure malgré tout incertain et où l’équilibre fragile est susceptible d’être remis en cause à tout moment, comme en atteste la récente crise du secteur bancaire, il est plus que jamais nécessaire d’investir dans des sociétés qui ont une vision cohérente, une stratégie stable et une direction qui pense long terme plutôt que profit à courte échéance. Les entreprises familiales constituent à cet égard un investissement particulièrement intéressant, offrant un alignement des intérêts entre les différentes parties prenantes, seul garant de la stabilité d’une entreprise.