Il devient difficile de ne pas céder aux sirènes de l’apocalypse. Essayons pourtant de raison garder, en dressant l’état des lieux du pays en ce début de quatrième trimestre.

Alors que l’été se termine et l’automne s’installe, la Suisse frémit en songeant aux prochains mois. Il faut dire que ce ne sont pas les sources d’inquiétudes qui manquent et l’investisseur, comme à bord d’un train fantôme, voit défiler devant lui le catalogue du pire: inflation galopante, remontée des taux, crise de l’énergie et sa litanie de pénuries, risque de récession, incessante dégringolade des actions, etc. Il devient ainsi bien difficile de garder le cap et de ne pas céder aux sirènes de l’apocalypse. Essayons pourtant de raison garder, en dressant l’état des lieux du pays en ce début de quatrième trimestre.

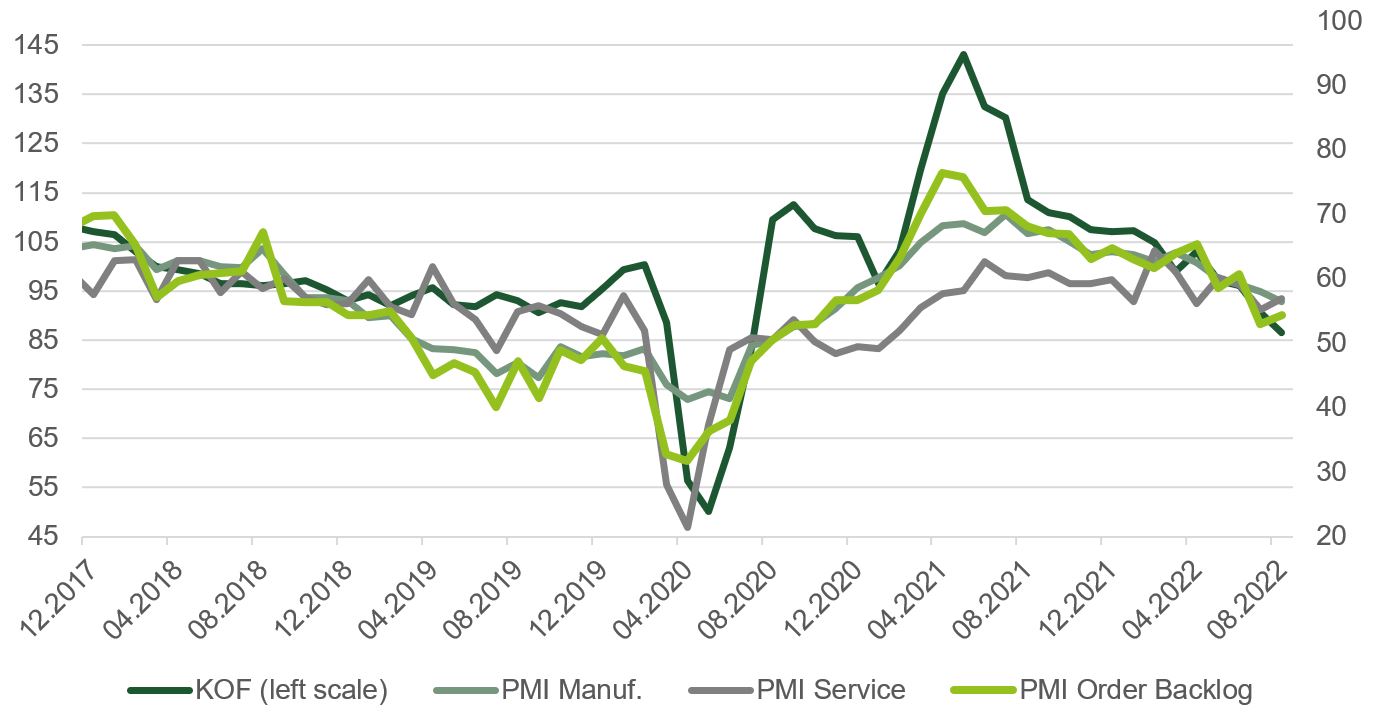

Une récession à venir? Pour l’instant, les indicateurs de l’activité économique sont toujours en territoire positif, n’indiquant pas de contraction. Mais il est vrai que depuis leur point haut il y a quelques mois (mai 2021 pour le PMI manufacturier, février 2022 pour celui des services), ils ont connu un lent et graduel fléchissement. En y regardant de plus près, on réalise que les signaux négatifs viennent de difficultés de recrutement et de goulets d’étranglement toujours présents dans les chaînes d’approvisionnement. Par contre, en ce qui concerne plus spécifiquement les carnets de commande et la production, la tendance positive ne s’est pas encore inversée. Même constat du côté des exportations, dont le niveau stagne après plusieurs mois de hausse mais ne flanche pas. Tout dépendra de nos principaux partenaires commerciaux qui, s’ils devaient entrer en récession cet hiver, entraîneraient automatiquement la Suisse dans leur sillage. Une contraction de la production de richesse allemande ne serait en effet pas sans conséquence, puisque le pays représente près de 20% des exportations helvétiques, sans oublier la France et l’Italie (6% chacun). Si le risque que la Suisse entre en récession cet hiver est bien réel, celle-ci devrait s’avérer de durée et d’intensité limitées, à moins que…

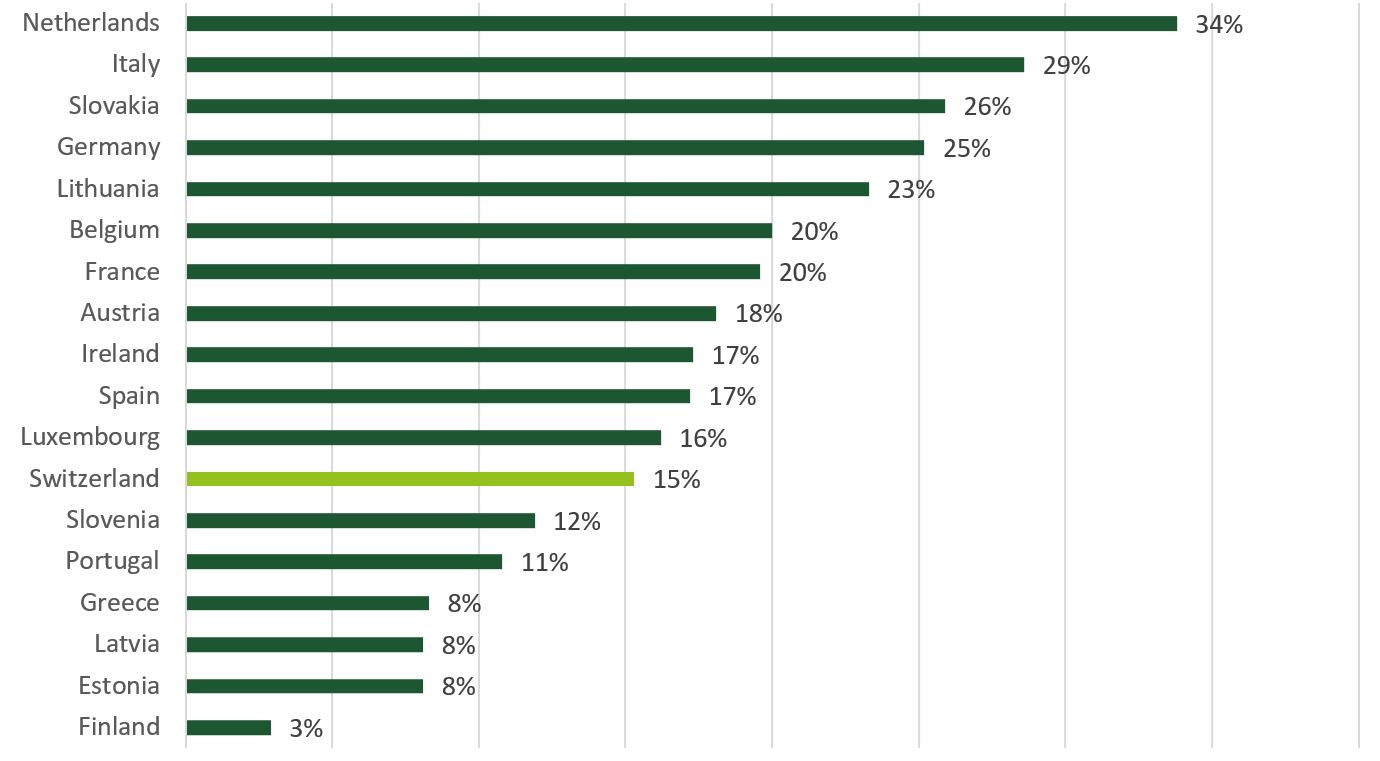

Une pénurie de gaz et d’électricité? C’est sans conteste la question sur toutes les lèvres en ce début d’automne. Avant de tenter d’y répondre, cependant, faisons un petit récapitulatif de la situation actuelle. Bien que la Suisse soit moins dépendante du gaz que ses voisins (15%, contre une moyenne de 20% en Europe), elle est par contre très vulnérable à toute disruption d’approvisionnement puisque 80% de ses besoins totaux sont couverts par des importations. Pour ce qui est de l’électricité, qui représente un quart de la consommation finale d’énergie, le pays est auto-suffisant grâce aux barrages et aux centrales nucléaires, mais seulement en été. L’hiver, en revanche, 40% des besoins sont importés et ce principalement depuis la France. Sans même évoquer les conséquences potentielles pour les ménages, la question ici est bel et bien de savoir quel serait l’impact d’une pénurie de gaz et d’électricité sur la production du pays. Il convient pour cela de différencier le type et la taille des entreprises. En effet, si les plus grandes ont depuis des années pris des mesures pour favoriser les énergies renouvelables (Sika, par exemple, a installé des systèmes solaires sur tous ses toits de production) et ont pensé à des solutions provisoires (Bobst a des brûleurs à mazout qui peuvent remplacer le gaz), il sera plus difficile pour les plus petites et les plus intensives en énergie de trouver de véritables alternatives. Si des ruptures dans l’approvisionnement en gaz et électricité devaient effectivement intervenir cet hiver en Suisse, mais également chez nos voisins, alors les conséquences économiques seraient évidemment plus douloureuses qu’une légère récession. A ce stade, ce n’est pas notre scénario, ni celui de la Confédération qui estime toujours qu’une économie volontaire de 15% de nos besoins devraient suffire à nous faire passer l’hiver sans encombre, mais il conviendra de suivre la situation au plus près.

Une inflation galopante? Avec un renchérissement de 3,3% sur un an, les prix suisses semblent plutôt sous contrôle par rapport aux niveaux affichés en Europe et aux Etats-Unis. La force de la monnaie helvétique a en effet permis de freiner l’inflation en réduisant le prix des biens importés (on estime que 10% de hausse du franc réduit l’inflation de 0,5%). Il faut néanmoins ajouter qu’un tel niveau d’inflation n’avait plus été observé dans le pays depuis près de 30 ans et que le pic n’a très probablement pas encore été atteint. Même si les prix de certaines matières premières montrent des signes de détente, notamment celui du pétrole, les factures d’électricité devraient fortement augmenter ces prochains mois et les entreprises vont continuer d’adapter leurs prix, alimentant la spirale inflationniste. La Banque nationale suisse (BNS), à l’unisson des banques centrales à travers le monde, ne reculera donc devant aucun effort pour juguler cette hausse, quand bien même cela impliquera une poursuite de l’appréciation du franc.

Par ailleurs, une baisse de l’activité économique, associée à une plus faible demande de la part des consommateurs, devrait naturellement aider à résorber les problèmes de goulets d’étranglement et ainsi réduire considérablement la hausse des prix. Tout pesé, nous attendons une réduction importante du niveau d’inflation en début d’année prochaine.

Un franc suisse trop fort? La hausse du franc contre euro a toujours été l’épine dans le pied des exportateurs. Avec un taux EURCHF désormais bien en-dessous de 1, que le temps où la BNS avait fixé le taux plancher à 1,2 paraît loin! La ferme volonté de la BNS de maintenir l’inflation sous contrôle et l’entrée prochaine en récession de l’économie européenne ne devrait pas infléchir cette tendance, bien au contraire. Pour l’instant, la force du franc ne semble pas effrayer les entreprises suisses car, avec une inflation désormais plus de 2,5 fois supérieure en Europe, le taux de change en termes nominaux ne paraît pas tellement surévalué. De plus, les sociétés suisses qui se fournissent en Europe profitent même de la faiblesse de la monnaie unique pour minimiser leurs coûts. Le tour de vis amorcé par la BCE, qui n’en est qu’à ses prémices, devrait en outre renforcer le différentiel de taux entre la Suisse et l’Europe et ainsi, à terme, diminuer l’attrait de la monnaie helvétique.

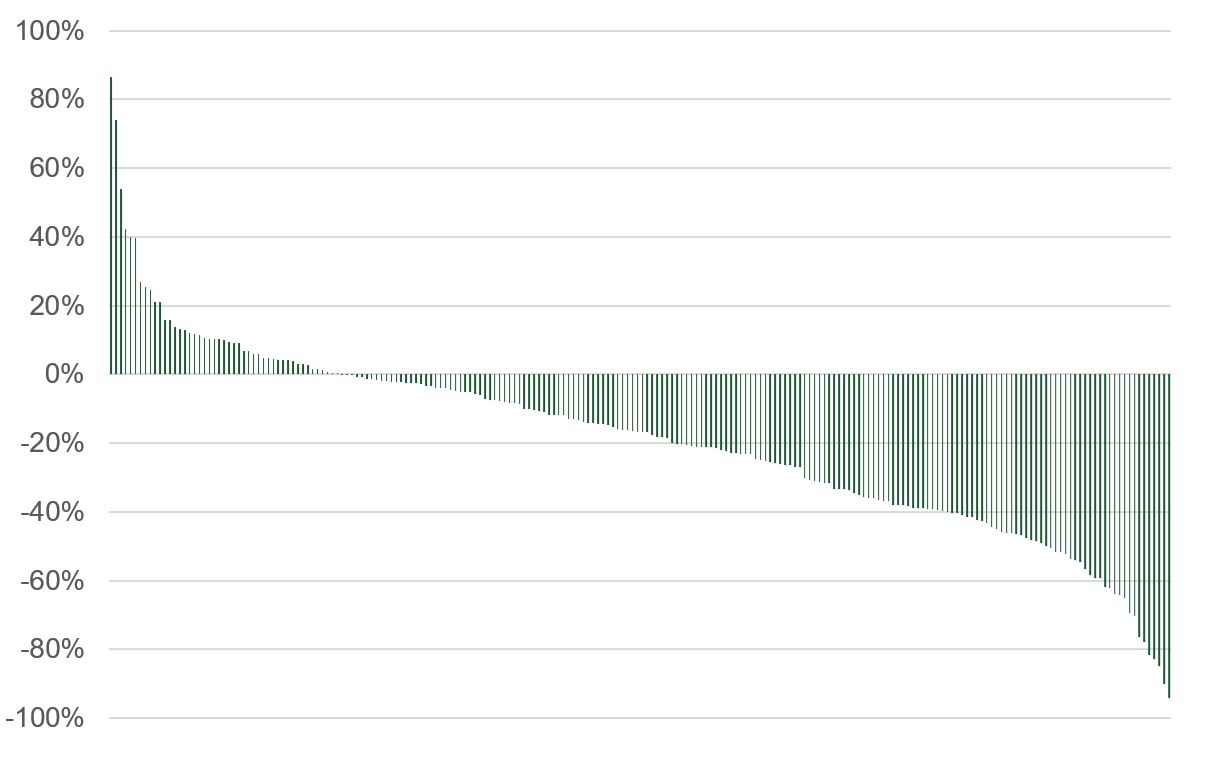

Une agonie sans fin des petites et moyennes capitalisations? Si l’ensemble du marché suisse a souffert depuis le début de l’année, ce sont les petites et moyennes capitalisations qui ont payé le plus lourd tribut. Plus de 80% d’entre elles affichent en effet une performance annuelle négative et parmi ces dernières, un tiers a perdu plus de 40% de sa valeur. Une bonne partie de ce recul est attribuable à un tassement des valorisations qui avaient, il est vrai, atteint des sommets en fin d’année dernière – que seule une croissance exponentielle de leurs bénéfices pouvait justifier. Désormais, pour bon nombre de ces entreprises et plus particulièrement dans le secteur industriel, les multiples de valorisation anticipent une situation de récession marquée, ce qui nous semble exagéré. De plus, les environnements de crise, comme cela a été le cas en 2008 par exemple, ont tendance à renforcer le positionnement concurrentiel des meilleurs éléments, ce qui nous conforte dans l’idée que le moment est probablement venu de recommencer à s’intéresser à cette classe d’actifs. Une fois la situation éclaircie, il est fort à parier que ces titres rebondiront très fortement, il faut juste encore s’armer d’un peu de patience.