Alors que la réouverture de économies se poursuit, des données économiques plus solides témoignent de la vigueur de la reprise cyclique.

Les signes de hausse de l'inflation au niveau mondial n'ont jusqu'à présent pas trop agité les marchés obligataires. Le message des banques centrales selon lequel la hausse de l'inflation est transitoire est jugé crédible.

Au niveau mondial, le nombre de nouveaux cas quotidiens de contamination continue de baisser et se situe désormais sous 500 000. En Inde, le nombre de cas quotidiens a chuté à moins de 150 000 par jour. La contagion en Amérique du Sud reste préoccupante avec des taux d'infection élevés. Les économies avancées continuent de connaître une baisse généralisée des taux d'infection à mesure que la couverture vaccinale s'étend. Des études britanniques montrent que l'efficacité des vaccins contre le variant indien ne sera que légèrement réduite, apaisant, pour l'instant, les craintes de voir les mutations du virus modifier le calendrier de la réouverture de l’économie britannique.

Le compte rendu (minutes) de la réunion d’avril a montré que certains membres du FOMC (Federal Open Market Committee) envisageaient de mettre à l’ordre du jour de la réunion des 15 et 16 juin le débat sur la réduction du rythme mensuel des achats de titres (tapering). Dans la foulée, le rendement du T-note à 10 ans a retrouvé son plus haut niveau depuis début avril avant de revenir à 1,59% fin mai. Les tenants d’une politique monétaire moins accommodante ont souligné que «les goulets d'étranglement pourraient persister et, dans cette éventualité exercer des pressions à la hausse sur les prix au-delà de cette année». Depuis la publication des minutes, les commentaires des officiels de la Fed ont été plus accommodants, soulignant que les effets inflationnistes étaient temporaires en dépit de nouvelles surprises positives sur les prix à la production et les prix à la consommation (3,1% en glissement annuel pour le déflateur des dépenses privées hors alimentaires et énergie après 1,9% en mars).

Aux Etats-Unis, les enquêtes d’activité ont continué à traduire une accélération de l’activité en juin mais la perspective d’une inflexion de la dynamique a suffi à réduire la fébrilité sur les marchés obligataires et à stabiliser les anticipations de remontée des taux directeurs. Les attentes restent toutefois plus agressives que les indications fournies par la Fed, ce qui explique peut-être quelques hésitations avant le rapport sur l’emploi du 4 juin et la réunion de politique monétaire du 16.

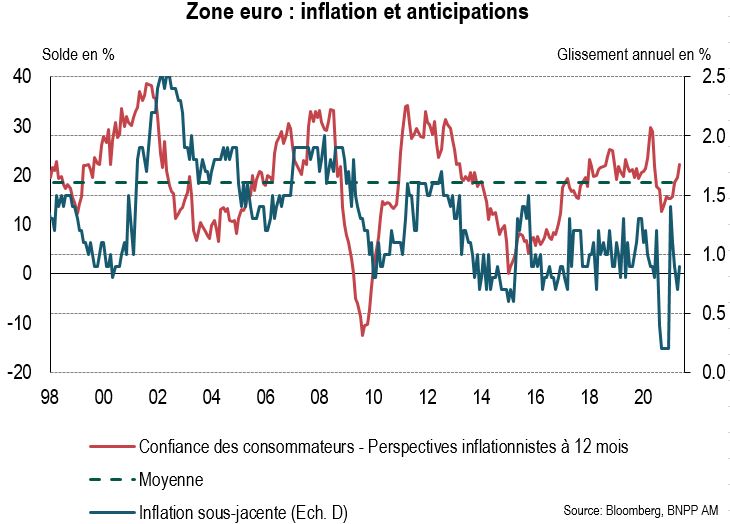

L’estimation initiale des indices PMI composites de la zone euro, qui reflètent l’opinion des directeurs d’achats sur l’activité dans le secteur manufacturier et les services, a dépassé les attentes, suggérant que la reprise est bien engagée au deuxième trimestre et devrait s’affirmer dans les mois à venir. En effet, les campagnes de vaccination en cours permettent à la réouverture de économies de se poursuivre. C’est bien un rattrapage de la zone euro qui se met en place. L'amélioration des perspectives conduira-t-elle la Banque centrale européenne (BCE) à infléchir sa politique monétaire en juin? Rien n’est exclu mais les pressions sur les prix continuent à s'intensifier sous l'effet des déséquilibres entre l'offre et la demande (goulets d’étranglement, difficultés pour embaucher). L'indice des prix à la consommation harmonisé (IPCH) est passé de 1,6% en avril à 2% en mai.

Le Conseil des gouverneurs de la BCE se réunit la semaine prochaine pour décider s'il convient d'ajuster sa politique monétaire - y compris le rythme hebdomadaire des achats de titres qu’elle a récemment augmenté - en réponse aux signes d’accélération de l'activité économique et de l’inflation à mesure de l’assouplissement des mesures sanitaires. Plusieurs responsables de la BCE, dont la Présidente Christine Lagarde, insistent cependant sur le fait que la récente envolée de l'inflation n'est qu'un phénomène temporaire, provoqué par des effets ponctuels, et prédisent qu'elle va s'estomper l'année prochaine. Une hausse de 13,1% en glissement annuel des prix de l'énergie dans la zone euro a été le principal facteur de la hausse de l’inflation à son plus haut niveau depuis octobre 2018, selon Eurostat. L'inflation sous-jacente, hors prix plus volatils de l'énergie, de l'alimentation, de l'alcool et du tabac, a progressé plus modestement, passant de 0,7% en avril à 0,9% t en mai en glissement annuel.

Les émissions d'obligations vertes augmentent rapidement en 2021. Avec près de 200 milliards de dollars émis jusqu'à présent, il est tout à fait possible que le total des émissions de cette année atteigne un niveau compris entre 430 et 460 milliards, étant donné que de nombreux programmes sont encore à venir. Les émissions d'obligations liées à la performance durable des émetteurs (Sustainability-linked bonds ou SLB) ont également doublé cette année et devraient être comprises entre 80 et 110 milliards de dollars.

Aujourd’hui commence une conférence à l'intention des banquiers centraux intitulée «Green Swan 2021 – Coordinating finance on climate». La réunion virtuelle est parrainée par la Banque des règlements internationaux, la Banque de France, le Fonds monétaire international et le Network of Central Banks and Supervisors for Greening the Financial System (NGFS). L'objectif est de discuter «comment, dans la pratique, le secteur financier peut-il prendre des mesures immédiates contre les risques liés au réchauffement climatique?»

Le message clair du NFGS est que les risques liés au climat font partie des risques financiers. Ce ne sont donc pas des options pour les institutions financières et les superviseurs. Ils font partie intégrante d'une gestion saine des risques. Le risque climatique constitue un élément essentiel du premier devoir d'une institution financière et d'un régulateur - un devoir de stabilité financière.

Cet automne, la BCE devrait publier une revue sur la décarbonisation de son bilan et sur l'orientation des achats d'actifs en dehors des actifs les plus intensifs en carbone. Les discussions actuelles suggèrent que trois outils sont envisagés pour une décarbonisation progressive:

- Modélisation. La BCE travaille à l'amélioration de son analyse des effets économiques du changement climatique. Ils ont publié leurs premiers scénarios en juin 2020 et les actualiseront chaque année (à partir de la semaine prochaine).

- Transparence. La BCE a l'intention de dévoiler ses risques liés au climat et d'imposer certaines informations aux contreparties, ce qui devrait avoir un effet d'exemplarité très puissant.

- Opérations. La BCE envisage d’intégrer le risque lié au climat dans l'évaluation de ses garanties et de ses achats d’actifs privés et de progressivement intégrer ce facteur à sa politique de collatéral.