De solides données aux Etats-Unis, en Europe et en Asie ont conforté les investisseurs dans leur scénario d’une reprise cyclique désormais bien établie.

La semaine dernière a été marquée par de nouveaux records sur les actions américaines mais aussi européennes enfin revenues au-dessus du niveau qui prévalait avant la pandémie. C’est le cas de l’indice STOXX Europe 600, le plus représentatif des actions européennes, qui a dépassé ses points hauts de février 2020 et récupéré ainsi tout le terrain perdu depuis la pandémie. Il y a plusieurs mois déjà que le S&P 500 avait enregistré un tel résultat mais la reprise des actions européennes n’en est pas moins surprenante.

Le comportement des marchés financiers reflète la confiance des investisseurs qui restent convaincus que, comme les Etats-Unis et le Royaume-Uni, l’Europe continentale vaincra la pandémie, et ce avant la fin de l’année, malgré les débuts laborieux des campagnes vaccinales.

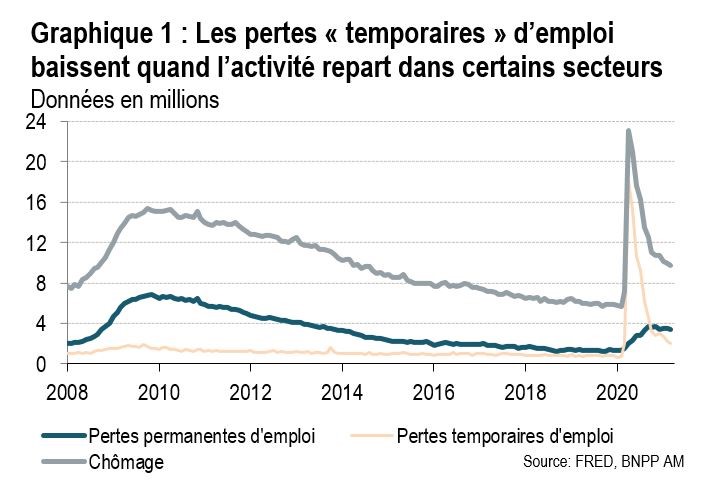

La performance des actions américaines et européennes salue le très favorable rapport sur l’emploi publié le 2 avril aux Etats-Unis. Les créations d’emploi en mars ont largement dépassé les attentes. L’emploi non agricole a en effet progressé de 916’000 (consensus 660’000) après 468’000 en février (chiffre revu à la hausse). Ces données matérialisent la réouverture de nombreux pans de l’activité grâce à l’accélération de la campagne de vaccination ces dernières semaines mais il faut se souvenir que, l’année dernière, plus de 20 millions d’emplois avaient été «détruits» en mars-avril dans le secteur privé. Les gains en février et mars ont été réalisés en grande partie dans le secteur de l’hôtellerie-restauration-loisirs (et dans la construction en mars alors que l’activité dans le secteur avait été perturbée par les conditions climatiques difficiles de février). Toutefois, l’amélioration commence à se diffuser à l’ensemble des secteurs et des types d’emplois. Notons par ailleurs que le nombre de personnes en «temporary layoffs», c’est-à-dire les salariés qui sont assurés de récupérer leur emploi lorsque l’entreprise reprend son activité, s’élève encore à 2 millions. Dans les prochains mois, ce nombre devrait baisser, ce qui se traduira par de nouvelles importantes créations d’emploi. Les pertes «permanentes» d’emplois baissent très lentement et s’élèvent encore à 3,4 millions, ce qui justifient pleinement les mesures budgétaires de soutien.

La semaine passée a aussi vu l’envolée de l’indice ISM manufacturier à 64,7 en mars (après 60,8 en février), au plus haut depuis 1983. Cette enquête historique auprès des directeurs d’achats traduit une très solide demande mais fait aussi état de nombreuses difficultés d’approvisionnement qui entraînent des retards de livraisons et une hausse des prix des matériaux. L’enquête ISM dans le secteur des services (05/04) a connu une très forte amélioration en mars avec un nouveau record historique pour l’indice (63,7 après 55,3 en février).

L’activité manufacturière accélère partout et très vivement. Dans la zone euro, les résultats définitifs de l’enquête PMI dans le secteur manufacturier se sont révélés légèrement meilleurs qu’en première estimation. Le sentiment économique mesuré par la Commission européenne s’est nettement amélioré en mars pour la zone euro, passant de 93,4 à 101, au plus haut depuis février 2020. La confiance dans l’industrie a continué à augmenter et le climat dans les services s’est brusquement redressé. Au niveau mondial, l’indice PMI manufacturier a atteint 55, au plus haut depuis 10 ans. L’amélioration est généralisée : biens de consommation, biens intermédiaires et biens d’équipement.

Les prévisionnistes privés ont revu à la baisse leurs perspectives de croissance du PIB de la zone euro pour les 1er et 2e trimestres mais révisent au contraire leurs attentes à la hausse pour le second semestre. Aux Etats-Unis, le consensus anticipe une solide reprise de l’activité dès le premier semestre grâce au soutien budgétaire accru. L’indicateur GDPNow de la Fed d’Atlanta, qui incorpore l’ensemble des données disponibles pour une estimation «en temps réel» du PIB, montre une croissance de 6% (en rythme annualisé) au 1er trimestre (après +4,3% au 4e trimestre 2020). L’indice d’activité hebdomadaire calculé par la Fed de New York s’est hissé début avril largement au-dessus de son niveau de référence du 4e trimestre 2020.

Enfin, l’enquête trimestrielle de conjoncture de la Banque du Japon (Tankan) a dépassé les attentes et révélé une amélioration de l’activité et des perspectives des grandes entreprises du secteur manufacturier avec un rattrapage dans le secteur des biens d’équipements. Dans le secteur non manufacturier, l’amélioration a été moindre, et une dégradation a été constatée dans certaines activités (hôtellerie, bars, restaurants), mais les perspectives sont plus encourageantes. Par ailleurs, les entreprises, toutes tailles et secteurs confondus, envisagent d’augmenter leurs investissements pour l’année fiscale 2021.

Ces solides données économiques, en renforçant les attentes d’une forte reprise de l’activité aux Etats-Unis, ont conduit les marchés à anticiper une première hausse des taux directeurs de la Fed dès 2022. Les contrats à terme sur l’eurodollar font ressortir une remontée en 2002 et trois hausses supplémentaires d’ici début 2024. Le message des membres de la Fed reste pourtant celui d’un statu quo jusqu’en 2024

Au moment où les signes d’accélération de la croissance mondiale se multiplient et peuvent justifier des taux longs un peu plus élevés, les banques centrales vont devoir clarifier leurs intentions en matière de politique monétaire et de niveaux de taux qu’elles sont prêtes à tolérer. Les investisseurs vont vraisemblablement continuer à tester l’engagement de la Fed à mettre en œuvre son cadre de ciblage flexible de l’inflation moyenne qui devrait l’amener à permettre à l’inflation de passer au-dessus de 2% pour compenser les périodes où elle aura été sous cet objectif.

La publication du compte rendu des réunions de la Fed et de la BCE de mars (respectivement le 07/04 et le 08/04) sera l’occasion de mieux comprendre le message des banques centrales et la façon dont elles considèrent les récentes tensions sur les taux longs et entendent (ou non) y répondre. Le Président de la Fed pourra préciser sa pensée lors d’un débat sur l’économie mondiale (08/04) dans le cadre de la réunion de printemps du FMI.

Le 31 mars, le président Biden a présenté le premier volet de son très attendu plan d’investissement en infrastructures (qui prévoit plus de 2’000 milliards de dollars de dépenses. Les sommes consacrées à la lutte contre le changement climatique sont largement supérieures à tous les projets entrepris jusqu’à présent et c’est sur cet aspect que Joe Biden a choisi de mettre l’accent lors de son discours. Même s’il ne s’agit peut-être pas du «Green New Deal» espéré par une aile du Parti démocrate, les efforts prévus n’en sont pas moins colossaux. Un nouveau référentiel en matière de dépenses publiques sur les infrastructures et l’énergie propres est en train d’être défini.