Ce que les investisseurs doivent prendre en compte avant de s’engager sur les marchés privés.

Durant la dernière décennie, un extraordinaire glissement des marchés cotés vers les marchés privés s’est produit dans l’ombre d’un cycle haussier historique des indices boursiers.

Si certains ont l’impression que la fête était finie sur les marchés privés, les investisseurs institutionnels ont une analyse plus stratégique: alors que l’année 2022 entame son dernier trimestre, elle a déjà vu naître 265 licornes (start-up évaluées à plus d’un milliard de dollars) pour une valeur totale de 489,7 milliards1. L’innovation et l’argent continuent donc à s’attirer réciproquement.

Qu’ils soient institutionnels ou privés, les investisseurs ont du mal à se positionner sur les sociétés de capital-risque et de croissance prometteuses. Cela implique par exemple de s’engager auprès d’entreprises peu connues qui n’ont parfois qu’un concept. Les mises initiales élevées, les coûts administratifs et des périodes de détention de 12 ans ou plus constituent d’autres obstacles à l’entrée sur les marchés privés.

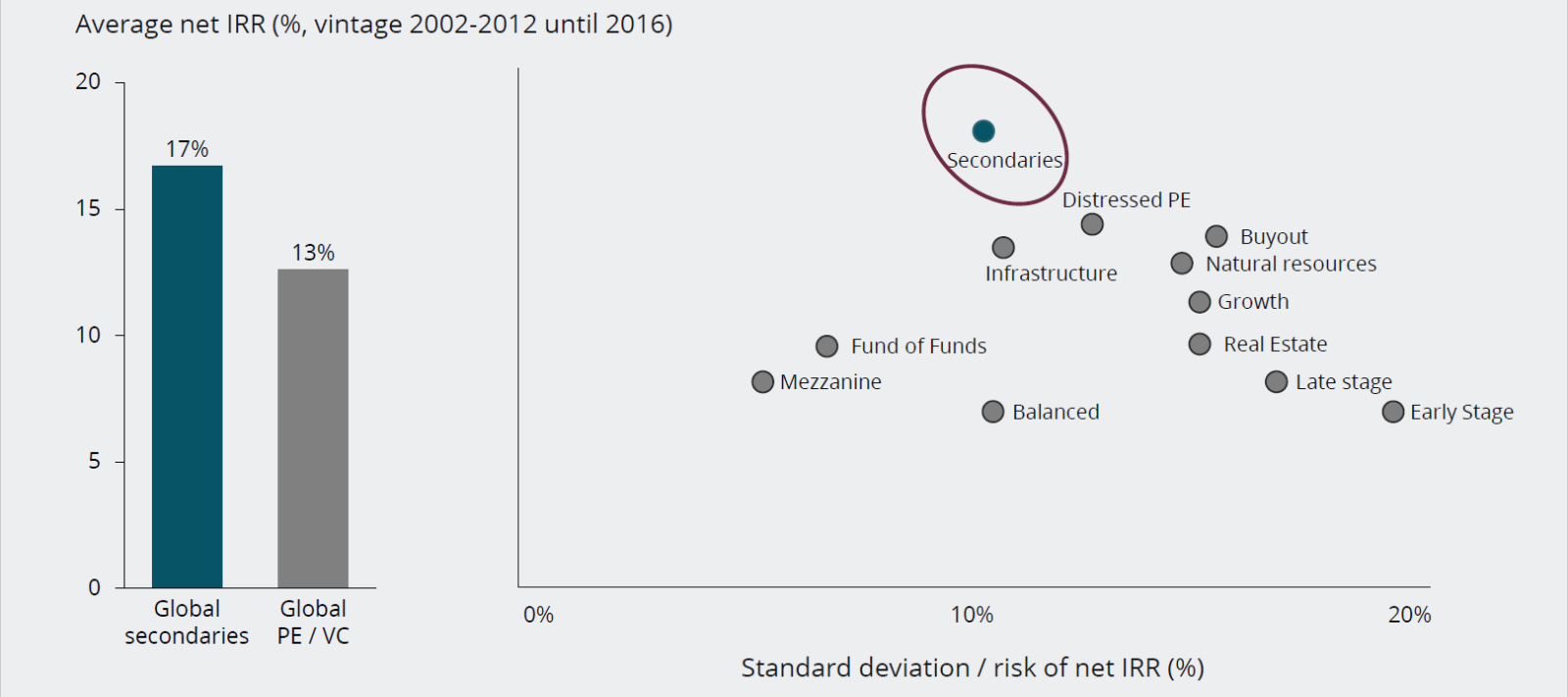

Les transactions «secondaires» sur le marché privé – l’achat ou la vente de participations existantes avant une sortie par IPO ou M&A– atténuent nombre de ces difficultés. Elles se sont fortement développés avec un volume de 130 milliards de dollars à fin 2021, soit une croissance de 120% sur base annuelle2.

Les vendeurs sur le marché secondaire peuvent non seulement engranger des rendements, mais aussi se procurer de la liquidité avant terme et rééquilibrer leurs portefeuilles.

Les acheteurs sur le marché secondaire apprécient la plus grande transparence, le déploiement rapide et prévisible du capital, les périodes de d’investissement nettement plus courtes et les décotes souvent considérables. Et ils sont aujourd’hui satisfaits de voir que les placements secondaires ont significativement surperformé les placements primaires sur une base absolue et ajustée du risque. Les start-up défaillantes ne font jamais l’objet de transactions secondaires, celles-ci n’ayant lieu qu’après des levées de fonds réussies à un stade ultérieur.

Jusqu’à présent, le marché secondaire du private equity semble globalement offrir une protection à la baisse sans sacrifier les rendements en cas de hausse. Les placements sur le marché secondaire ont ainsi surperformé ceux du marché primaire et l’indice S&P 500 durant huit des pires périodes de baisse du S&P 500 depuis 2000.

Récemment encore, les placements secondaires sur le marché privé étaient dominés par les «buyouts» et les investissements dans des entreprises en difficulté, c’est-à-dire des sociétés matures en transition générationnelle ou en redressement.

Le marché secondaire n’est que récemment devenu un moyen efficace d’investir dans des sociétés plus jeunes. Cela tient au fait que les sociétés restent privées plus longtemps; les fondateurs, anciens employés et investisseurs initiaux souhaitent en effet générer de la liquidité partielle sans précipiter leur entreprise vers une sortie mal préparée.

Tous ces atouts ne garantissent en rien que les transactions secondaires dégageront des rendements. Mal gérées, elles peuvent même entraîner des pertes.

Sans se préoccuper outre mesure des décisions macroéconomiques et de politique monétaire à court terme, les investisseurs doivent s’attacher à identifier les entreprises avec une économie unitaire positive, les modèles d’affaires solides ainsi que les sociétés qui adoptent ou définissent les tendances.

A cet égard, il convient de surveiller toutes les tendances établies et émergentes dans les secteurs tels que la consommation, la fintech, le SaaS B2B et la mobilité, qui peuvent englober des technologies révolutionnaires comme l’intelligence artificielle (IA) et l’apprentissage automatique (AA).

Si la sélection de placements secondaires performants sur le marché privé semblait auparavant assez aisée, les choses risquent de se corser à l’avenir. Les investisseurs désireux de se positionner sur les futures licornes devront fournir des efforts substantiels pour les débusquer à un stade précoce. Pour cela, il faut des capacités d’investissement de type institutionnel et des réseaux d’identification de transactions efficaces.

Un autre défi sera d’évaluer correctement la décote offerte par rapport à la valeur «réelle» et potentielle d’une société. Une tâche qui requiert de l’expertise, un accès aux fondamentaux des sociétés ainsi qu’une parfaite compréhension de la dynamique du marché.

Comme nous l’avons vu cette année, les mouvements de baisse peuvent générer un «marché d’acheteurs». Les transactions secondaires efficacement menées à bien deviennent un moyen de plus en plus recherché d’accéder aux leaders de demain.