L’éviction historique du président de la Chambre des représentants Kevin McCarthy devrait accroître la volatilité des marchés obligataires et boursiers.

L'annonce surprise il y a 10 jours d’un accord entre républicains et démocrates pour éviter le «shutdown» a mis une réelle pression sur la présidence de M. McCarthy. Il a en effet été question de son éviction dès samedi 30 septembre lorsqu'il a remporté une victoire législative surprenante en obtenant des démocrates qu'ils se joignent aux républicains pour approuver un projet de loi de financement, évitant ainsi un «shutdown», càd la fermeture temporaire de certaines activités assurées par l’Etat fédéral. Ce revirement inattendu de M. McCarthy a été accueilli favorablement à la Maison-Blanche mais il alimenté le ressentiment de l’aile dure du Parti républicain (GOP) à l'égard du président de la chambre des représentants (McCarthy est en effet républicain et il avait eu énormément de mal à faire la synthèse des différents courants d’opinion du Parti lors de son élection.

Mardi 3 octobre, la Chambre des représentants a évincé le républicain Kevin McCarthy de son poste de président. C’est la première fois dans l'histoire que la Chambre détrône son chef de file par un vote de défiance.

Le vote a été déclenché lorsque le représentant Matt Gaetz et un groupe de législateurs d'extrême droite ont officiellement lancé la procédure de destitution de M. McCarthy lundi soir. Matt Gaetz a déclaré que M. McCarthy ne représentait plus les intérêts du groupe républicain après avoir travaillé avec les démocrates pour adopter un projet de loi de financement provisoire afin d'éviter la fermeture du gouvernement.

Une fois destitué, M. McCarthy a déclaré mardi soir aux membres du Parti qu'il ne se représenterait pas au poste de président du Parlement.

Il s'agit d'un événement majeur, du moins sur le plan politique. La Chambre n'a pas de président et des lois importantes ne peuvent être adoptées tant qu'un nouveau président n'a pas été élu.

Pour l'instant, c'est le républicain Patrick McHenry qui assure l'intérim, mais ses pouvoirs sont limités à ceux jugés «nécessaires et appropriés» pour élire un président. Ces contraintes font de lui un fonctionnaire incapable de faire adopter des lois. Compte tenu des difficultés qu’avait éprouvées McCarthy pour se faire élire (15 tours de scrutin avaient été nécessaires…) et du fait que le mandat de McHenry n'a pas de date de péremption, le processus pourrait prendre un certain temps.

En conséquence, l'impasse législative restera probablement à l'ordre du jour jusqu'aux élections générales de l'année prochaine. D'un côté, peu de choses ont changé: le contrôle du Sénat par les démocrates signifie que les principaux projets de loi ne peuvent être adoptés, tandis qu'une résolution permanente permettra au gouvernement de rester financé pendant encore six semaines. Mais par la suite, l'absence de président du Parlement signifie qu'aucun projet de loi sur le financement du gouvernement ne peut être adopté, ce qui laisse présager une fermeture («shutdown») dès la fin du mois de novembre.

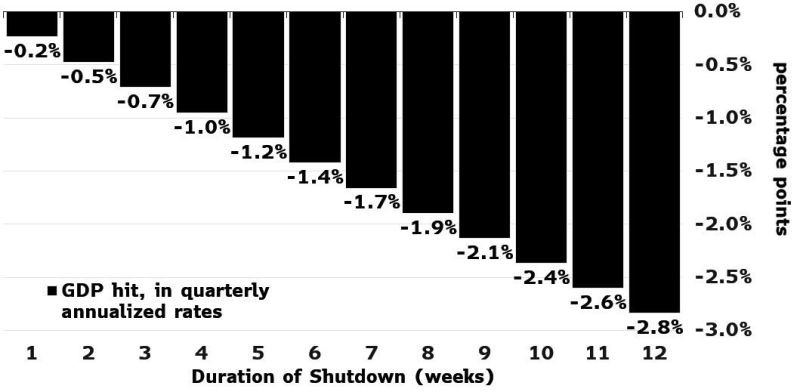

Une fermeture du gouvernement devrait exercer une légère pression sur l'économie américaine. Selon la banque d’investissement Goldman Sachs, une fermeture de l'ensemble du gouvernement réduirait la croissance trimestrielle annualisée d'environ 0,2% pour chaque semaine qu'elle durerait, après prise en compte des effets modestes sur le secteur privé. Par ailleurs, Bloomberg estime que dans un cas extrême, l'impact maximal sur le PIB du quatrième trimestre serait de 2,8% si la fermeture se prolongeait pendant tout le trimestre. Le remboursement de la dette du gouvernement américain ne sera pas affecté, car contrairement au dépassement du plafond de la dette, un «shutdown» ne limite pas la capacité du Trésor à honorer ses obligations.

Même si un «shutdown» fin novembre n'aurait qu'un effet mineur sur l'économie, l'éviction de McCarthy et la fermeture qui se profile pourraient devenir un événement négatif pour les marchés financiers. La récente hausse des rendements obligataires est due à de nombreux facteurs et les dysfonctionnements politiques sont probablement l'un d'entre eux. Le coût du service de la dette américaine a atteint ce que l’on peut assimiler à un point d'inflexion de l'austérité, alors même qu'il est devenu pratiquement impossible de gouverner.

Et dans l'éventualité d'un «shutdown» dans 40 jours, il y a plusieurs raisons pour lesquelles la volatilité des actions américaines pourrait augmenter:

- La suspension des dépenses publiques supprime un pilier de la stabilité économique. Une fermeture du gouvernement pourrait faire douter les investisseurs de la capacité de l'Oncle Sam à maintenir la stabilité de l'économie par le biais des dépenses fiscales et des embauches dans l'administration. Elle interviendrait à un moment où d'autres événements extérieurs pèsent sur les perspectives économiques. En effet, la fermeture du secteur automobile, la baisse de l'aide aux consommateurs et la hausse des prix de l'essence renforcent l'impact négatif d’un «shutdown»;

- La publication de données par des agences telles que le Bureau of Labor Statistics, le Census Bureau et le Bureau of Economic Analysis peut être suspendue pendant une fermeture. Rappelons que la Fed a déclaré à plusieurs reprises qu'elle reste dépendante de la direction à venir des données économiques. Le fait que le «shutdown» puisse entraîner un vide d'information pourrait laisser la Fed et les investisseurs dans l'ignorance pendant un certain temps.

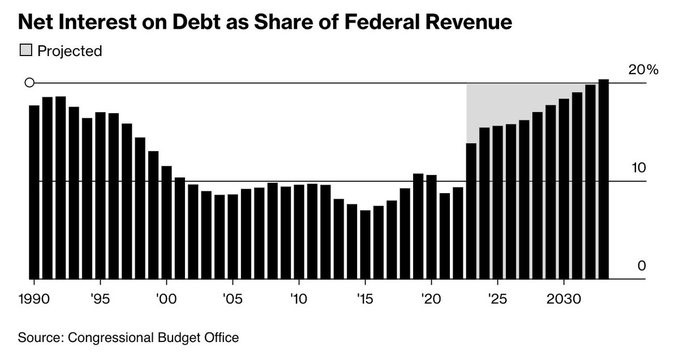

- Cette crise politique survient au moment où le marché commence à craindre une crise imminente de la dette américaine. L'investisseur milliardaire Ray Dalio surveille de près le risque lié à la situation budgétaire des Etats-Unis. «Nous allons avoir une crise de la dette dans ce pays», a-t-il déclaré en début de semaine, ajoutant à la volatilité des titres du Trésor américain. En effet, le coût du service de la dette américaine augmente pour la première fois depuis 35 ans. Pendant près de 20 ans, le coût de la dette américaine a fluctué aux alentours de 1,5%. Aujourd'hui, ce coût a doublé, passant à 3%. Il atteindra bientôt 5% avec la montée en flèche des taux d'intérêt. Pour mettre les choses en perspective, 5% sur 33’000 milliards de dollars représentent environ 1’700 milliards de dollars par an d’'intérêts. A mesure que les dépenses liées au déficit augmentent, les taux augmentent également, car les Etats-Unis émettent des milliers de milliards d'obligations pour couvrir le déficit budgétaire. C'est en partie ce cercle vicieux qui fait monter les taux et conduit à la situation où les charges d'intérêt pourraient bientôt représenter 20% des recettes fiscales américaines.

Ces rebondissements politiques sont à même d’accentuer la volatilité des marchés obligataires et boursiers, du moins à court terme. Nous avons l’intention de profiter d’une éventuelle faiblesse des marchés financiers pour augmenter l’exposition actions et rallonger la duration des portefeuilles obligataires.