Le monde et les marchés ont fait mieux que survivre à l’une des faillites bancaires les plus retentissantes de l’histoire. Mais à quel prix?

Il y a quinze ans, un monument de la finance mondiale s’effondrait, laissant derrière lui un trou de plus de 600 milliards de dollars. Dans la nuit du 14 au 15 septembre 2008, Washington choisit de lâcher la banque d’affaires Lehman Brothers. Et ce que Wall Street redoute le plus devient réalité: une grande banque fait faillite, précipitant les marchés financiers et l’économie mondiale dans une immense inconnue.

Alors que le monde craignait de basculer dans une crise économique et financière similaire à celle de 1929, rien de tel ne s’est produit. Malgré Lehman et les nombreux chocs survenus au cours des 15 dernières années (crise de la dette européenne, plafond de la dette aux Etats-Unis, pandémie, etc.), le PIB nominal mondial a augmenté de 57% sur la période, passant de 64'000 milliards de dollars à plus de 100 000 milliards de dollars. Dans la plupart des pays développés, le taux de chômage est proche des plus bas historiques.

Avec le retour de la confiance et le boom du crédit, le monde a vécu l’une des plus forte vague d’innovation jamais observée: blockchain, intelligence artificielle, robotique, génome humain, «foodtech», voitures électriques, transition énergétique, etc. alimentent la croissance et sont sources de gains de productivité et de progrès.

Quant aux actifs mobiliers et immobiliers, ils ont connu une des phases les plus euphoriques de leur histoire. Depuis le jour où Lehman a fait faillite (15/9/2008), le S&P 500 a progressé de plus de 400% (rendement total dividendes réinvestis). Ironiquement, entre 2008 et aujourd’hui, les actions américaines ont enregistré une phénoménale surperformance par rapport au reste du monde, alors même que ce sont les Etats-Unis qui sont à l’origine de la grande crise financière.

Le marché obligataire (emprunts d’états et crédit) a quant à lui connu l’une des plus grandes bulles de son histoire.

Le marché immobilier a connu un boom sans précédent et ce dans la plupart des pays développés. Le capital-risque et les marchés de la dette privée ont également enregistré une forte croissance. Ces 15 dernières années ont vu aussi proliférer les actifs digitaux. Le bitcoin, né sur les cendres de la grande crise financière, est en train de faire sa place sur les marchés financiers.

Enfin, les épargnants privés sont devenus addicts au boursicotage ; le développement d'applications de trading intuitives et l’accès facilité aux informations financières via les réseaux sociaux ont contribué à l'engouement des «petits» porteurs pour les marchés.

Le tableau quasi-idyllique décrit ci-avant cache toutefois une réalité plutôt inquiétante: celle du prix qui a dû être payé pour sauver l’économie mondiale et les marchés financiers.

Si la chute de Lehman Brothers est avant tout due à une mauvaise gestion des risques, le coup de grâce porté à la défunte banque d’affaires est provenu de l'effondrement du marché des emprunts hypothécaires dits «subprime», un événement lui-même déclenché par un effet de levier excessif de la part des particuliers et des banques. Ce surendettement s’explique notamment par des années d'indiscipline budgétaire et une politique monétaire beaucoup trop accommodante.

Malheureusement, les gouvernements et les banques centrales ont décidé de résoudre une crise de la dette en émettant davantage de dette et en imprimant encore plus d'argent.

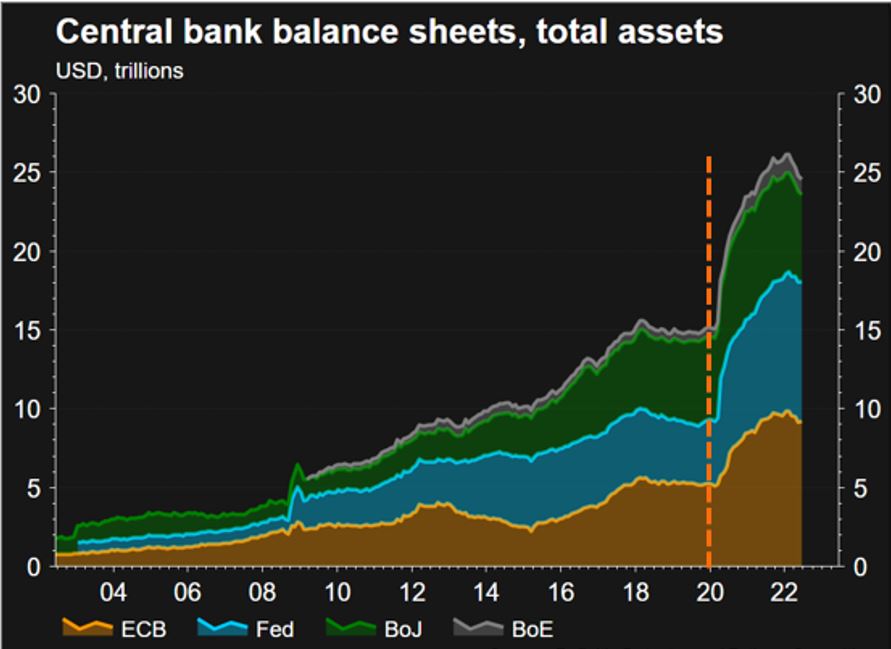

A l’issue de la grande crise financière de 2008, la plupart des pays du G10 ont mis en place une politique monétaire expansionniste qui inclut notamment le fameux assouplissement quantitatif (QE). En l’espace de 15 ans, la taille des bilans des banques centrales du G4 a été multipliée par près de cinq.

Comme mentionné ci-avant, les politiques mises en place ont très certainement permis de sortir de la déflation et d’éviter un effondrement de l’économie mondiale. Mais le QE présente également de nombreux inconvénients et risques: l’addiction des marchés aux afflux de liquidités, la prolifération de nombreuses bulles (titres de croissance, cryptos, obligations, marchés immobiliers), le creusement des inégalités (qui engendre crises sociales, référendum tels que le Brexit, arrivée au pouvoir des populistes comme en Italie. etc.) mais aussi et surtout l’explosion de la dette (puisque celle-ci n’a pratiquement rien coûté pendant des années).

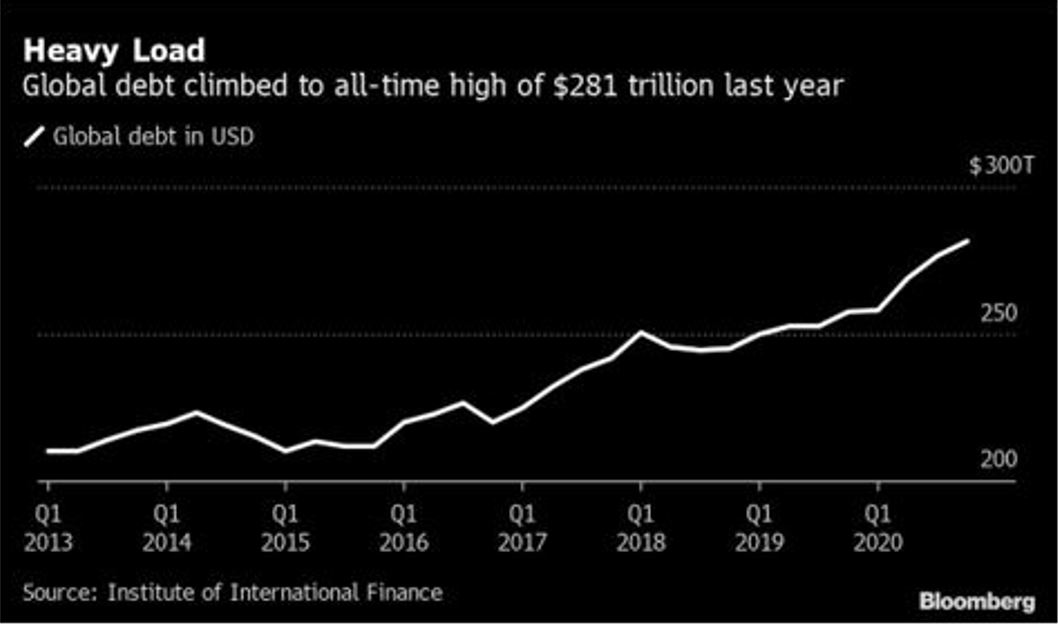

La crise de la dette de 2008 (qui concernait surtout les ménages et les banques) a laissé place à un autre type de surendettement, celui des nations.

Pendant des années, ce surendettement n’a pas engendré de hausse du coût de la dette. Lors de la crise du covid, l’immense majorité des Etats a pu recourir à un soutien fiscal massif tout en bénéficiant d’une baisse des rendements obligataires – un «miracle» obtenu grâce à l’expansion phénoménale du bilan des banques centrales décrite ci-avant.

Mais depuis 2021, les vents contraires s’accumulent: la forte croissance monétaire dans un contexte d’offre de biens et services limitée a généré une inflation record, engendrant une hausse des taux d’intérêt et mettant un terme à l’expérience du QE. L’invasion de l’Ukraine par la Russie et les sanctions qui ont suivies obligent désormais de nombreux Etats à faire appel au soutien fiscal pour aider les entreprises et les ménages à faire face à la crise énergétique.

Le Japon, qui fût le premier à utiliser le QE et qui affiche le ratio dette/PIB le plus élevé du G10 (250%) recourt depuis plusieurs trimestres au mécanisme de «Yield Curve Control», càd acheter une grande partie des obligations longues et ce malgré la hausse de l’inflation et la forte baisse du Yen. Du fait de son endettement gigantesque, le Japon veut éviter une hausse des rendements obligataires, démontrant ainsi les limites (et dangers) du QE à outrance.

L’été dernier, le Royaume-Uni a dû faire face à un début de crise souveraine qui a par la même occasion menacé son système de fonds de pension. Via une injection monétaire et un processus similaire au Yield Curve Control, la banque d’Angleterre a réussi à sauver la face. Mais pour combien de temps?

D’autres pays du G10 pourraient bientôt faire face au test des marchés. Tout comme le Japon, l’Italie, la France et même les Etats-Unis pourraient être obligés de recourir un jour au «Yield Curve Control».

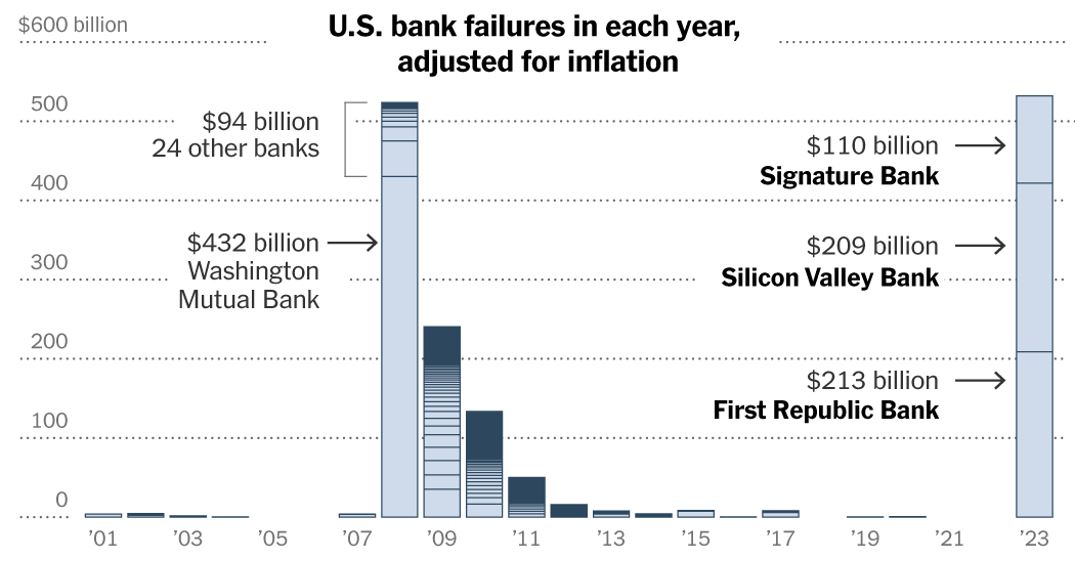

15 ans après Lehman, les États-Unis subissent actuellement une nouvelle crise bancaire. Corrigées de l'inflation, les trois banques qui feront faillite en 2023 (SVB, Signature et First Republic Bank) sont plus importantes en taille que les 25 qui se sont effondrées en 2008.

Comment expliquer de telles faillites alors que l’économie américaine semble être en relativement bonne santé?

Ces dernières années, alors que le monde financier était inondé de liquidités, les dépôts ont très fortement augmenté dans les banques. Après la crise financière mondiale (2008), les banques commerciales ont été invitées à maintenir un ratio de couverture des liquidités supérieur à 100%. Cela signifie qu'elles doivent toujours disposer de suffisamment d'«actifs liquides de haute qualité» pour faire face aux sorties de dépôts dans un scénario de crise.

Les banques ont investi une grande partie des liquidités dans des obligations. Avec le mouvement de hausse des taux par la Fed et le «QT» (resserrement quantitatif), la valeur de marché des obligations détenues par les banques a diminué fortement avec pour conséquence d'importantes pertes (non réalisées) pour les banques.

Alors que les réserves (valeur des obligations détenues dans le bilan) diminuent, les banques sont confrontées à un autre problème: le financement (càd les dépôts disponibles) se tarit. En effet, les ménages américains peuvent obtenir un taux d'intérêt sans risque de plus de 5% en achetant des bons du Trésor plutôt qu'en déposant de l'argent dans les banques. Par exemple, les dépôts de la SVB ne rapportaient que 2,3% alors que les bons du Trésor américain à 6 mois rapportent actuellement 5,3%.

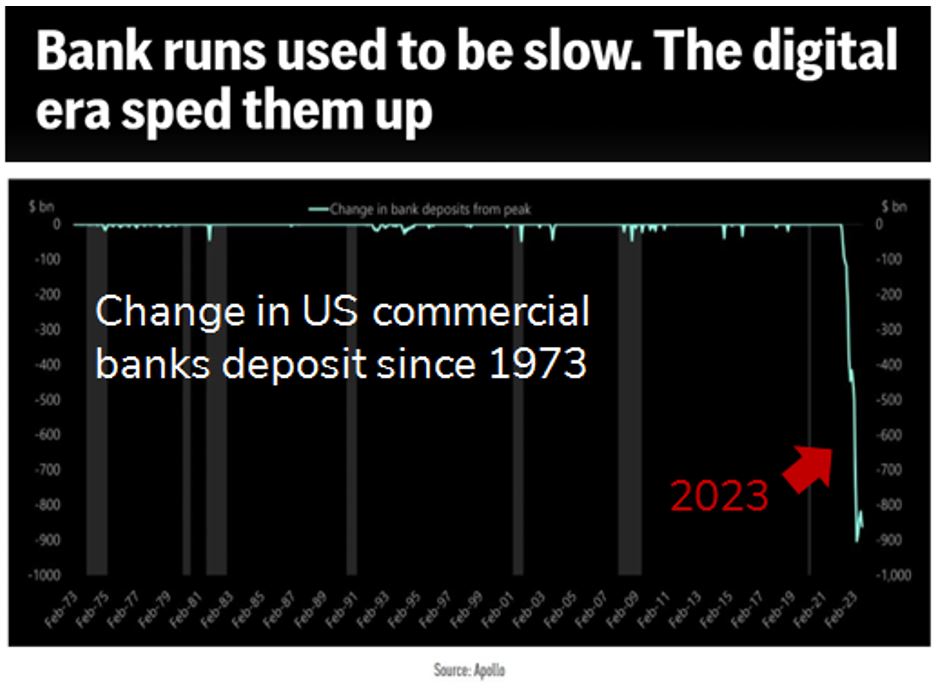

C'est ainsi que s'enclenche un cercle vicieux: plus le financement se tarit, plus les banques doivent se désendetter et donc enregistrer des pertes qui les obligent à lever des capitaux. La baisse du cours de leurs actions qui en résulte peut déclencher un «bank run» qui met le financement encore plus en péril. Et ainsi de suite. C'est d'ailleurs ce qui s'est passé à la SVB…

Lors de la chute de SVB au mois de mars, la Fed a été prompte à mettre en place des mécanismes pour contenir la crise. Cependant, les dépôts totaux continuent de fuir les banques américaines. Depuis le début du cycle de hausse des taux, les banques américaines ont enregistré près de 900 milliards de dollars de sorties de capitaux, ce qui est de loin le plus important jamais enregistré. Il s'agit en fait du premier «bank run» de l'ère numérique...

Les dépôts ont été transférés principalement vers des fonds du marché monétaire, signe que certains épargnants perdent confiance dans les banques. Cette perte de confiance ne se limite d'ailleurs pas aux États-Unis (exemple: Crédit Suisse).

La fuite des dépôts crée des problèmes de financement, alors que les banques continuent d’être confrontées à des pertes latentes très importantes sur leurs portefeuilles d'obligations. L'utilisation de la facilité de financement bancaire d'urgence de la Fed ne cesse d'augmenter et vient d'atteindre un nouveau record de 108 milliards de dollars. Les banques qui ont failli s'effondrer il y a quelques mois empruntent désormais des niveaux records de dettes auprès de la Fed et ce à des taux très élevés (environ 5.5%).

La faillite de la SVB au mois de mars doit être considérée comme un événement extrême et, espérons-le, isolé. En effet, si toutes les banques ont été touchées par la hausse des taux d'intérêt et le retrait de certains des dépôts, la SVB a été impactée davantage que les autres en raison de sa forte dépendance à l'égard des dépôts (89% du passif) et de son exposition au secteur technologique.

Cependant, le double choc des pertes obligataires sur les bilans et de la fuite des dépôts des clients crée un risque pour de nombreuses banques américaines.

D'un point de vue macroéconomique, les difficultés du système financier américain pourraient conduire à un resserrement encore plus important des conditions de crédit, ce qui serait négatif pour la croissance économique.

Les cycles de hausse de taux d’intérêt ont souvent débouché sur des accidents financiers et / ou macroéconomiques. Même si de nombreux fondamentaux restent porteurs pour les marchés financiers (révision à la hausse des bénéfices, résilience du consommateur, etc.), nous sommes actuellement à un stade du cycle économique qui requiert une certaine vigilance. Comme le disait Mark Twain, «L’histoire ne se répète pas, mais elle rime»...