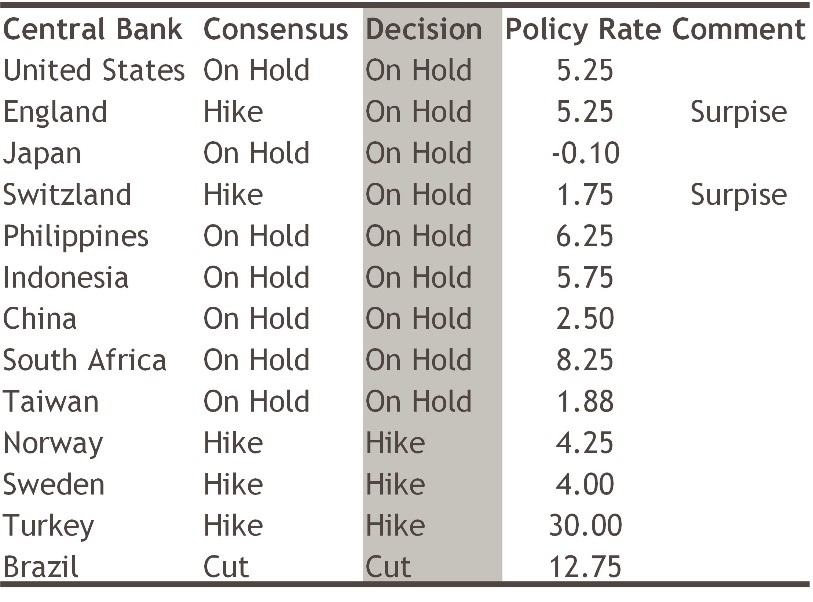

Signe des temps récents, ce sont les institutions qui ont laissé leurs taux inchangés qui ont surpris les investisseurs.

La semaine dernière, les banques centrales ont occupé le devant de la scène - treize décisions de taux ont été annoncées à travers le monde. Trois banques centrales ont relevé leurs taux, une a réduit les siens et les neuf autres les ont laissés en suspens (voir le graphique de la semaine ci-dessous). Signe des temps récents, ce sont les banques qui ont laissé leurs taux inchangés qui ont surpris les investisseurs.

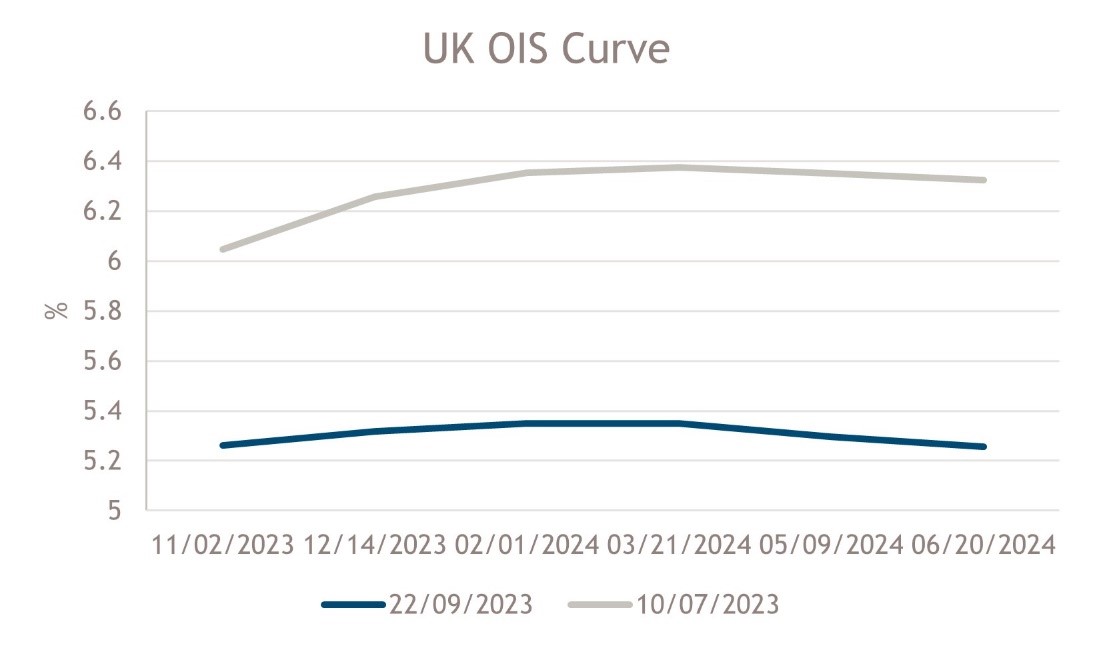

On s'attendait à ce que la Banque d'Angleterre relève ses taux directeurs, mais après une série de 14 hausses consécutives, le comité de politique monétaire a choisi de maintenir son taux de référence inchangé à 5,25%, à l'issue d'un vote à 5 voix contre 4, la voix du gouverneur de la Banque d'Angleterre étant prépondérante. La banque a invoqué le récent affaiblissement des données d'activité et la tendance encourageante à la désinflation des données d'inflation du mois d'août. En juillet, le marché OIS (overnight interest rate swaps) a estimé que les taux directeurs atteindraient un maximum de 6,25%. Le marché n'implique plus que 60% de chances d'une nouvelle hausse de 25 points de base (pb) pour le cycle.

Le FOMC (Federal Open Market Committee) américain a maintenu son statu quo (comme prévu), mais les investisseurs ont semblé surpris par les projections économiques optimistes du comité. La croissance a été sensiblement revue à la hausse pour 2023, doublant à 2,1% contre 1% auparavant, et augmentant de 0,4% à 1,5% en 2024. Dans le même temps, le taux de chômage a été revu à la baisse pour atteindre 4,1% en 2024-2025. Le comité a continué de prévoir une nouvelle hausse de 25 points de base pour le cycle, mais a considérablement réduit l'assouplissement monétaire prévu pour 2024; le taux directeur médian devrait terminer l'année 2024 à 5,1%, une révision à la hausse par rapport à la projection de juin de 4,6%, supprimant effectivement 50 points de base d'assouplissement en 2024.

Parmi les autres banques centrales dignes d'intérêt, citons la Banque nationale suisse (BNS), qui a laissé ses taux directeurs inchangés, alors que le consensus Bloomberg prévoyait une hausse de 25 points de base, à l'instar de la Banque centrale européenne (BCE) la semaine précédente. Selon nous, le président de la BNS, Thomas Jordon, a résumé les pensées de nombreux banquiers centraux en déclarant que «le resserrement significatif de notre politique monétaire au cours des derniers trimestres permet de contrer les pressions inflationnistes qui subsistent». La Banque centrale de la République de Turquie a poursuivi le rééquilibrage de sa politique économique orthodoxe, en augmentant son taux directeur à une semaine de 5% pour le porter à 30%. Avec une inflation de 59%, nous pensons qu'un nouveau resserrement sera nécessaire pour amener les taux directeurs en territoire restrictif (taux réels positifs). Toutefois, nous commençons à voir des signes encourageants indiquant que la politique mise en place depuis l'élection commence à fonctionner, la croissance des prêts étant tombée d'un pic de 110% en avril à 31% en septembre.

La seule banque centrale à avoir réduit ses taux directeurs a été la Banque centrale du Brésil (BCB), qui a voté à l'unanimité une réduction de 50 points de base de ses taux directeurs, les ramenant à 12,75%. L'inflation devrait se situer confortablement dans la fourchette cible de la banque l'année prochaine. Les taux directeurs devraient également continuer à s'ajuster à la baisse par paliers de 50 points de base jusqu'à ce que les taux neutres à long terme soient atteints (les taux neutres au Brésil sont centrés sur des taux réels de 4,5%). La principale contrainte citée par la BCB est l'exécution des objectifs budgétaires - un coup de semonce au gouvernement pour qu'il équilibre son budget en 2024.

Alors que la poussière retombe après une semaine mouvementée pour les investisseurs, il semble qu'il ait été difficile de gagner de l'argent. Quelles conclusions peut-on en tirer? Selon nous, un resserrement monétaire orthodoxe agressif était l'approche la plus efficace pour lutter contre les pressions inflationnistes accumulées, comme en témoignent le succès au Brésil et le revirement de l'approche politique en Turquie. Le consensus croissant des banques centrales semble être que le resserrement de la politique déjà en place est suffisant pour maintenir les tendances désinflationnistes sur la bonne voie. En Europe, le risque de récession semble désormais l'emporter sur les craintes d'inflation, et les effets à court terme des prix de l'énergie pourraient être négligés. Pour l'avenir, les banques centrales occidentales espèrent pouvoir revenir à leur position préférée, à savoir le maintien de la politique monétaire, actuellement annoncée comme «plus élevée pendant plus longtemps».

Source : Bloomberg au 22 septembre 2023. A titre d'illustration uniquement.