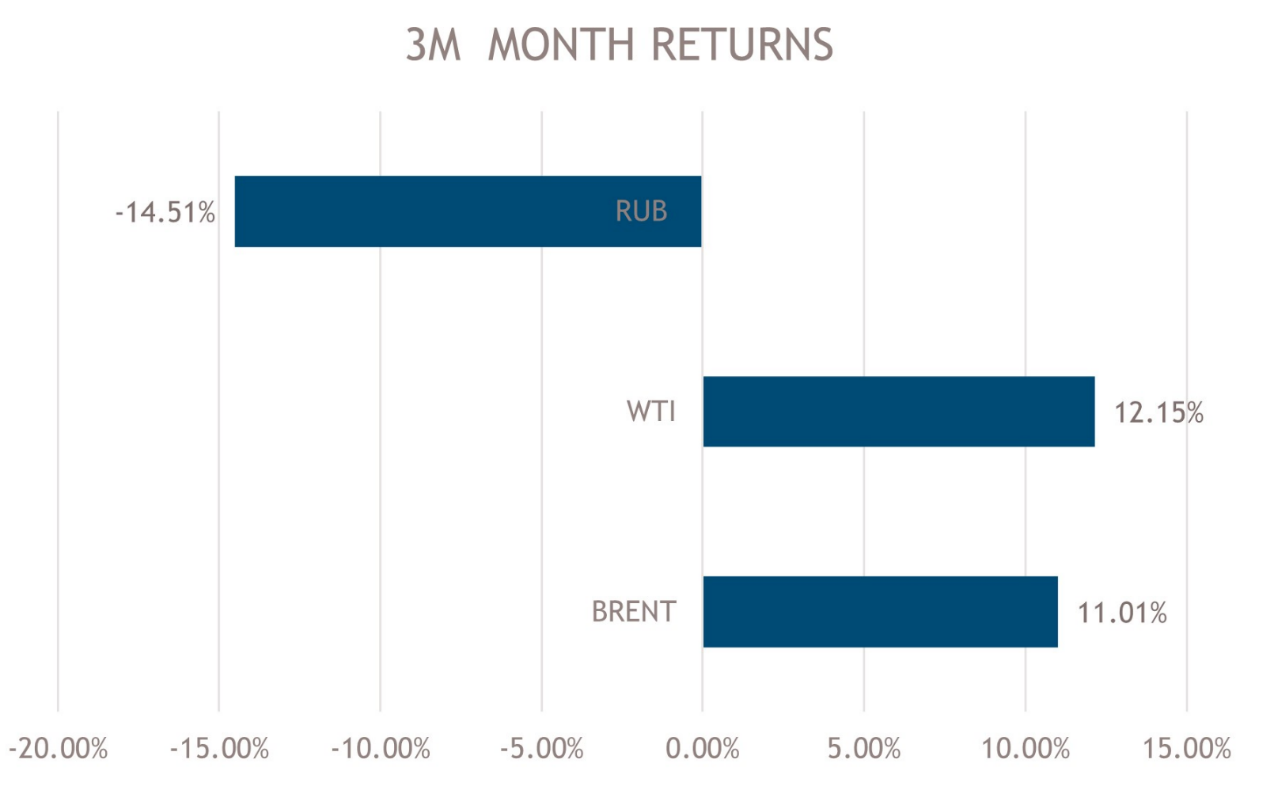

Le déséquilibre entre le ralentissement des exportations, la forte reprise des importations et l'incapacité d'attirer de nouveaux capitaux pour financer la balance courante se reflète dans le taux de change du rouble.

Il n'y avait pas d'endroit où se cacher la semaine dernière; les courbes des obligations d'Etat se sont pentifiées (en raison de la sous-performance des obligations à long terme), tandis que les écarts de crédit des entreprises se sont élargis. Les prix des actions et des matières premières ont baissé et le dollar américain s'est apprécié par rapport aux devises mondiales.

Sur les marchés occidentaux, des données solides et des banques centrales optimistes ont renforcé le scénario selon lequel les banques centrales devront continuer à resserrer leur politique et rester restrictives plus longtemps, ce qui a pesé sur le sentiment des investisseurs. Au Japon, la croissance du deuxième trimestre s'est élevée à 6% en rythme annuel, soit plus du double des attentes du marché (2,9%). Aux Etats-Unis, les ventes au détail et la production industrielle ont été soutenues, et Walmart a relevé ses perspectives financières pour l'ensemble de l'année à l'occasion de la publication de ses résultats du deuxième trimestre, en invoquant les bonnes performances enregistrées au cours du premier semestre. Tous ces éléments ont contribué à confirmer que la tendance sous-jacente de la demande de biens se redresse. Au Royaume-Uni, les craintes de tous les banquiers centraux ont été confirmées par la publication des données relatives à la croissance des salaires qui (hors primes) ont atteint 7,8% sur trois mois en rythme annualisé, soit le niveau le plus élevé depuis le début des relevés. Les minutes de juillet du FOMC (Federal Open Market Committee) résument peut-être le mieux l'état d'esprit des banquiers centraux occidentaux, en indiquant que la plupart des participants continuent d'être préoccupés par «les risques importants qui pèsent sur l'inflation».

Pour les marchés émergents, l'incertitude croissante concernant le principal moteur économique – la Chine – a pesé sur le sentiment des investisseurs. Zhongrong, une société financière non bancaire sous contrôle privé, a annoncé des paiements manquants sur certains de ses produits fiduciaires. Zhongrong représente 3% du total des actifs gérés par le secteur fiduciaire et 0,2% du système bancaire; ce n'est pas la première fois cette année que la société annonce des paiements manquants, mais les investisseurs sont devenus ultra-sensibles aux nouvelles concernant les paiements manquants, compte tenu des problèmes rencontrés par le promoteur immobilier chinois Country Garden. Les données d'activité pour le mois de juillet ont de nouveau été faibles; la production industrielle a été conforme aux attentes, mais l'investissement et les ventes au détail ont été inférieurs au consensus. Les vents contraires provenant du secteur immobilier – et plus généralement de l'investissement privé, qui représente 60% de l'investissement total – amènent les investisseurs à s'interroger sur la durabilité de la reprise économique en Chine.

Entre-temps, les craintes concernant la sécurité de l'emploi et les attentes plus faibles en matière de revenus ont commencé à se répercuter sur les ventes au détail. La semaine dernière, la Banque populaire de Chine a ciblé la stabilité monétaire, abaissant le taux de la facilité de prêt à moyen terme à un an de 15 points de base (pb) et le taux de prise en pension à sept jours de 10 pb. Nous nous attendons maintenant à un nouvel assouplissement, y compris une réduction du RRR (ratio des réserves obligatoires) au cours du trimestre actuel. Des mesures politiques sont en place pour améliorer la confiance des entrepreneurs et des consommateurs; un plan de soutien en 31 points pour le secteur privé a été publié par le Conseil d'Etat et réitéré lors de la réunion du Politburo en juillet. En outre, la Commission nationale pour le développement et la réforme a annoncé 20 mesures de soutien à la consommation. Cependant, le manque d'actions concrètes et la lenteur de la mise en œuvre des politiques rendent la stabilisation de l'économie plus difficile, surtout si l'on compare cette situation à la réaction rapide des autorités américaines face aux tensions dans le système bancaire régional des États-Unis. Cela conduit les investisseurs à remettre en question l'objectif de croissance de 5% fixé par le gouvernement.

La nouvelle la plus surprenante de la semaine est sans doute venue de la Banque de Russie, qui a annoncé une réunion imprévue et a relevé ses taux directeurs de 3,5% à 12%, tout en invoquant la pression sur les prix exercée par la demande intérieure, qui dépasse la capacité d'expansion du pays. Le déséquilibre entre le ralentissement des exportations (dû aux sanctions), la forte reprise des importations et l'incapacité d'attirer de nouveaux capitaux pour financer la balance courante se reflète dans le taux de change du rouble (voir le graphique de la semaine). On estime que l'excédent de la balance courante russe est tombé à 1% du produit intérieur brut au deuxième trimestre, contre 10% un an plus tôt. La contraction de la balance courante confirme que les efforts internationaux visant à contraindre la Russie commencent enfin à produire leurs effets, obligeant les autorités à prendre la décision impopulaire de ralentir l'économie en resserrant leur politique.