Le coût de l’énergie va augmenter pendant longtemps en raison de la transformation verte. Le sous-investissement actuel compromettra aussi l’approvisionnement futur.

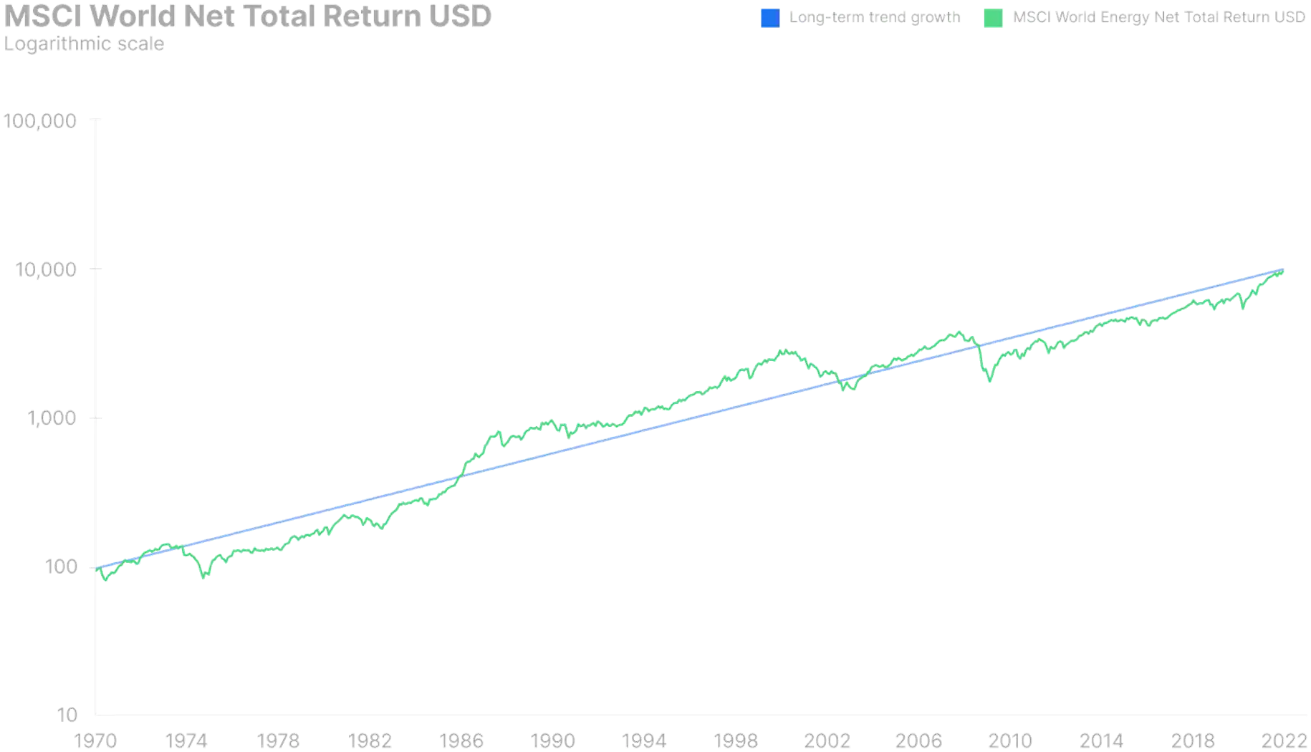

Les actions de l’indice MSCI World ont terminé 2021 par un gain de 23,3% en USD, surpassant ainsi de 14,3% la plus-value réalisée en 2020. Des rendements bien plus élevés que les rendements à long terme des actions, mais le MSCI World est encore en deçà de sa tendance à long terme depuis le début des années 1970, et la prime de risque des actions américaines est actuellement estimée à 4,7%. Si l’on tient compte par ailleurs du rendement actuel des bons du Trésor américain à 10 ans, le rendement attendu se situe alors à 6,4% pour les actions américaines. Nous ne sommes pas d’avis que le marché des actions dans son ensemble est surévalué par rapport aux taux d’intérêt, mais des poches spéculatives du marché des actions ressemblant fortement à des bulles existent bel et bien. Ces poches ont considérablement décliné ces trois derniers mois à cause des hausses prévues de taux d’intérêt.

L’année dernière, une crise énergétique mondiale s’est lentement développée avant d’éclater ces derniers mois en Asie et en Europe, les contrats à terme européens sur le gaz naturel grimpant de 2,381% depuis mai 2020. La hausse des prix de l’énergie, principal thème des prévisions trimestrielles de Saxo Bank, pèse sur les consommateurs et sur les entreprises. Elle pousse tous les prix à la hausse et réduit les marges en raison de coûts directs de fonctionnement plus élevés, tandis que les pressions inflationnistes secondaires touchent les industries d’une autre manière. Elle fait aussi grimper les taux d’intérêt, impactant directement le taux d’escompte des futurs flux de trésorerie disponibles et diminuant ainsi les cours boursiers. De nombreuses raisons portent à croire que les prix de l’énergie resteront élevés dans un avenir proche en raison du sous-investissement, des critères ESG et de la transition verte. Elles vont inciter les investisseurs à s’exposer à l’ensemble du secteur de l’énergie, afin d’équilibrer leur portefeuille face à un excès de titres technologiques et de croissance.

En janvier 1995, avec 10% du S&P 500, le secteur de l’énergie constituait le cinquième plus grand secteur par capitalisation de marché dans la plus grande économie et le plus grand marché des actions du monde. Il a ensuite connu une incroyable période d’essor jusqu’en juin 2008, alors que le prix du Brent brut atteignait 140 dollars/baril. Durant cette période, le secteur mondial de l’énergie a surperformé le marché des actions global de 7,5% par an, générant un rendement total en USD de 16,2% annualisés.

La principale force sous-tendant le boom énergétique a été la rapide progression économique chinoise et, de manière encore plus importante, son intégration au sein de l’OMC, qui a déclenché une délocalisation sans précédent de la production des pays de l’OCDE vers la Chine. L’économie chinoise était moins économe en énergie que le secteur industriel des pays de l’OCDE, et la majorité de la production d’électricité pour les ménages et les industries provenait du charbon, du pétrole et du gaz. Les prix galopants de l’énergie entre 1995 et 2008 ont entraîné un boom des investissements qui allait plus tard revenir hanter le secteur. Mais en juin 2008, le secteur de l’énergie avait fait passer son poids dans l’indice S&P 500 à 16,2%, dépassé uniquement par le secteur des technologies de l’information avec 16,4% et surpassant même le secteur financier avec 14,2%.

L’exubérant mois de juin 2008 a constitué le point d’orgue pour l’énergie mondiale, alors que le monde sombrait dans une crise du crédit dévastatrice qui allait gangrener toute l’économie. Malgré le vaste plan d’investissement public chinois, les formidables efforts déployés par les États-Unis pour tirer le monde entier de l’abîme et la reprise ultérieure des prix et des titres de l’énergie, le mal était fait. Un surinvestissement massif dans l’exploration pétrolière et gazière, associé à des coûts sectoriels considérablement plus élevés trouvant leurs racines dans les années fastes, a entraîné une chute de la rentabilité et du retour sur capital. La demande ne progressait pas non plus au même rythme qu’avant, l’urbanisation de la Chine s’affinant et son économie s’avérant moins énergivore, tandis que l’économie mondiale souffrait des effets de la crise financière.

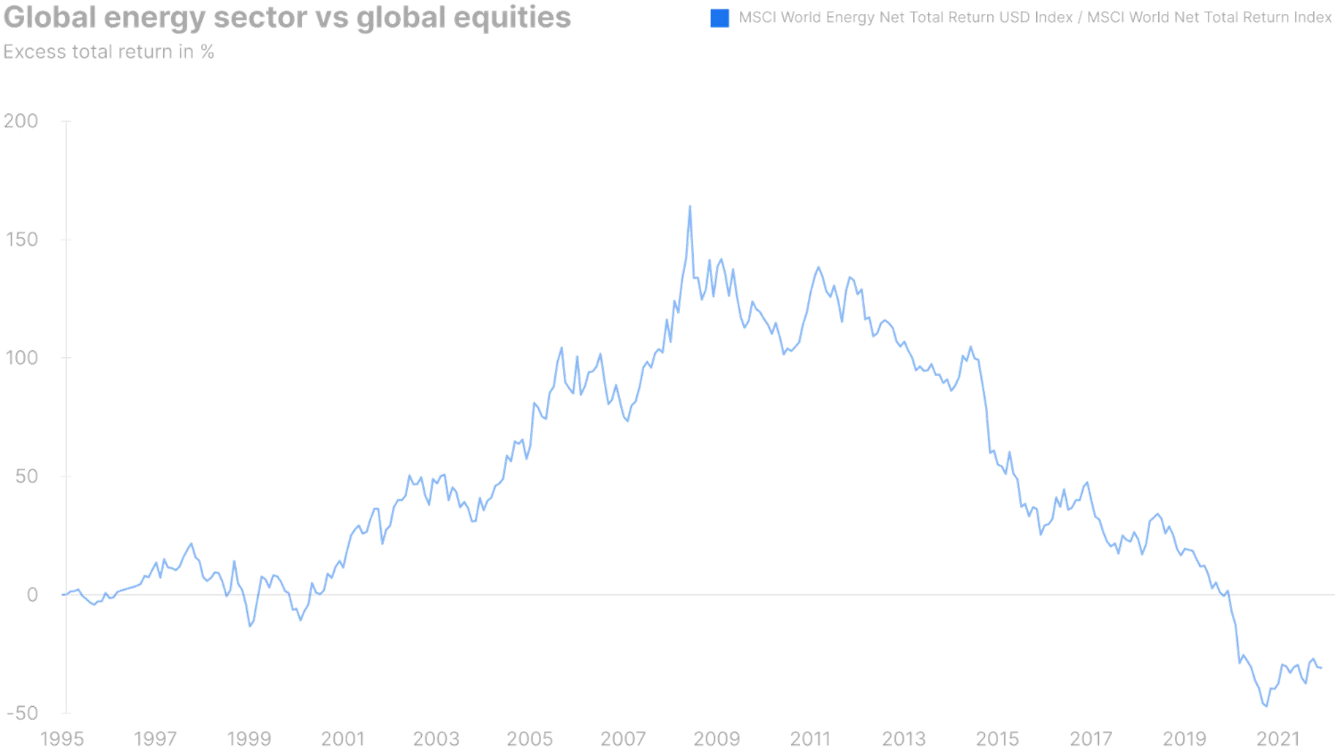

De juin 2008 à décembre 2021, la performance annualisée du secteur mondial de l’énergie a été de 9,4% inférieure à celle du marché des actions, après 13 années de surperformance par rapport au même marché des actions. Le secteur mondial de l’énergie a décliné de 21,2% sur la même période en rendement nominal avant déduction de l’inflation. Pendant la même période, le marché des actions mondial a progressé de 201%, et en décembre 2021, le poids du secteur de l’énergie dans l’indice S&P 500 était retombé à 2,7%, soit le troisième plus petit secteur, surpassant péniblement ceux des matériaux et des services publics. Dans le même temps, le poids du secteur des technologies de l’information au sein de l’indice S&P 500 est passé à 29,2%.

La dure vérité en 2022 est que le secteur de l’énergie joue un rôle mineur sur les marchés mondiaux des actions en termes d’impact sur les rendements, bien que toute l’économie mondiale en dépende. Notre enrichissement au cours des trois cents dernières années s’explique par la longue évolution technologique qui nous a menés de la consommation du bois à la consommation du charbon, avant de découvrir le pétrole et le gaz, puis l’énergie nucléaire, et enfin les énergies renouvelables comme le solaire et l’éolien. L’économie mondiale ne peut se passer de l’énergie, et la crise actuelle rappelle aux hommes politiques, aux consommateurs et aux entreprises son rôle capital, alors que nous la prenons la plupart du temps pour argent comptant.

De nombreuses raisons expliquent la crise énergétique actuelle, certaines à court terme et d’autres à long terme. Les plus évidentes sont la volte-face de la Chine vis-à-vis du charbon, l’abandon du nucléaire par l’Allemagne, la géopolitique russe, la part croissante du GNL dans le marché du gaz naturel, le sous-investissement dont sont victimes le pétrole et le gaz, et la modification des conditions météorologiques, qui réduit les productions éolienne et hydraulique d’électricité.

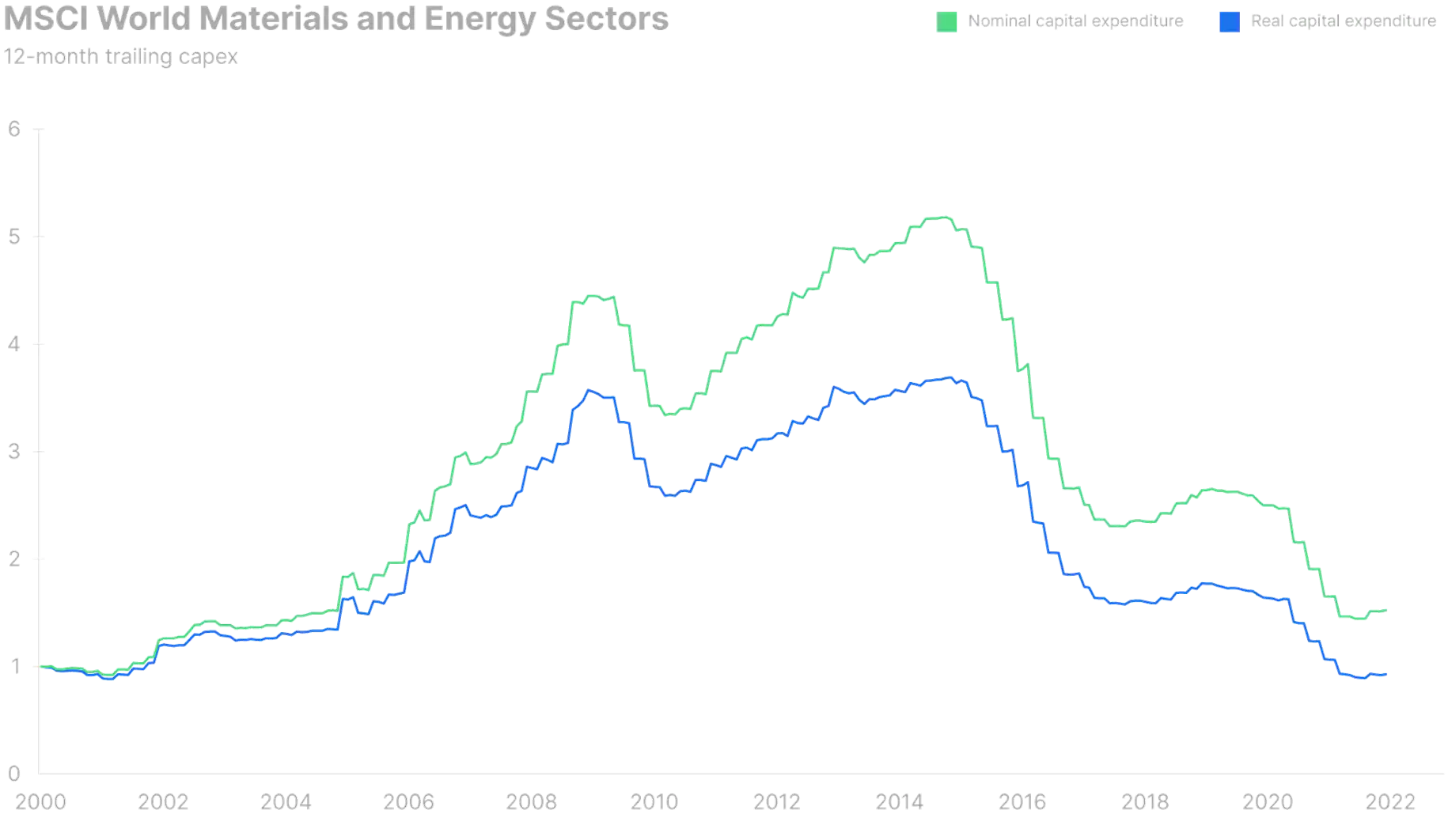

L’un des graphiques du secteur mondial de l’énergie les plus fascinants est celui du changement au niveau des dépenses en capital entre 2000 et 2021. Le boom des années 2000 à 2008 a entraîné un bond de 350%. La crise financière n’a mené qu’à une légère baisse avant une nouvelle accélération, le secteur ayant confiance en la stabilité de la demande. Mais un miracle dans la technologie de fracturation pétrolière a entraîné un approvisionnement en pétrole sans précédent aux États-Unis, provoquant une dégringolade des prix et détruisant la grande majorité des investissements effectués entre 2009 et 2014.

Depuis l’effondrement des cours du pétrole entre 2014 et 2016, la sensibilisation au changement climatique, associée aux mandats ESG et aux énormes rendements des titres exposés à la numérisation, prive d’investissements le secteur de l’énergie. Le niveau actuel de dépenses en capital est le plus bas depuis 20 ans en termes réels, et le plus bas depuis 2004 en termes nominaux. La coupe d’investissements qui dure depuis plus de sept ans va ouvrir la voie à des prix de l’énergie très attractifs dans les années à venir. Le plus grand consommateur de pétrole est le secteur des transports, qui effectue actuellement sa mue électrique et va faire du marché du pétrole le plus gros perdant à long terme de la transformation verte. Mais avant d’en arriver là, le secteur va connaître une autre période très profitable pendant les années de crise. Le secteur mondial de l’énergie est actuellement évalué à un taux de rendement à douze mois de 5%, et avec un taux de croissance des dividendes à long terme de 4,7%, le rendement d’investissement à long terme dans le secteur mondial de l’énergie est proche de 10%. Voilà qui pourrait faire des titres de l’énergie les gagnants au cours de la prochaine décennie, et les rendements attendus sont trop alléchants pour que les investisseurs du monde entier les ignorent.

La délocalisation industrielle vers la Chine au cours des deux dernières décennies et la procrastination des politiques en matière de changement climatique, qui a accidentellement coïncidé avec la numérisation, ont créé un dangereux point d’inflexion impliquant le remboursement des prêts liés à l’énergie. Le coût de l’énergie va donc augmenter pendant assez longtemps en raison de la transformation verte, ainsi que les prix du gaz et du pétrole en raison du sous-investissement actuel et de l’aveu que nous devons un peu pécher par les énergies fossiles pour mériter notre futur paradis vert.

Dans le tableau ci-dessous, nous mettons en avant 40 noms du paysage de l’énergie mondiale dans des secteurs clés comme le charbon, le pétrole et le gaz intégrés et l’exploration, le solaire, l’éolien, l’hydroélectrique, le nucléaire, l’hydrogène et les piles à combustible, et enfin les batteries. Cette liste ne prétend pas être exhaustive, mais propose aux investisseurs des idées d’exposition aux diverses parties du paysage énergétique. Bien que ce secteur soit producteur d’électricité, nous avons fait des services publics une catégorie à part, car ils sont généralement soumis à une réglementation stricte, ne peuvent accroître leurs marges et, dans certains cas, ne peuvent répercuter la totalité de la hausse des coûts des intrants.

|

Nom |

Secteur |

Cap. boursière (millions d’USD) |

Prix par rapport à l’objectif (%) |

Rendement sur 5 ans (%) |

|

China Shenhua Energy |

Charbon |

67'078 |

9,4 |

101,2 |

|

Sasol |

Charbon |

10'772 |

10,0 |

-39,1 |

|

China Coal Energy |

Charbon |

12'120 |

16,6 |

46,8 |

|

Peabody Energy |

Charbon |

1449 |

31,9 |

S.O. |

|

Exxon Mobil |

Pétrole et gaz intégrés, exploration |

291'608 |

4,4 |

3,1 |

|

Chevron |

Pétrole et gaz intégrés, exploration |

241'019 |

4,9 |

34,8 |

|

Royal Dutch Shell |

Pétrole et gaz intégrés, exploration |

182'334 |

19,5 |

13,1 |

|

PetroChina |

Pétrole et gaz intégrés, exploration |

144'716 |

25,8 |

-23,6 |

|

ConocoPhillips |

Pétrole et gaz intégrés, exploration |

106'360 |

14,4 |

80,4 |

|

Gazprom |

Pétrole et gaz intégrés, exploration |

110'168 |

32,7 |

143,8 |

|

Schlumberger |

Services pétroliers et gaziers |

49'134 |

13,3 |

-51,6 |

|

Baker Hughes |

Services pétroliers et gaziers |

27'113 |

14,2 |

-30,1 |

|

Halliburton |

Services pétroliers et gaziers |

23'291 |

16,1 |

-48,4 |

|

China Oilfield Services |

Services pétroliers et gaziers |

8540 |

33,8 |

1,0 |

|

LONGi Green Energy |

Solaire |

67'686 |

40,5 |

1449,6 |

|

Enphase Energy |

Solaire |

19'580 |

69,8 |

9978,5 |

|

First Solar |

Solaire |

9004 |

31,3 |

141,9 |

|

Sunrun |

Solaire |

6566 |

104,5 |

395,6 |

|

Atlantica Sustainable Infrastructure |

Solaire |

3805 |

24,4 |

130,9 |

|

Vestas Wind Systems |

Éolien |

28'494 |

22,5 |

122,4 |

|

Siemens Gamesa |

Éolien |

15'403 |

14,3 |

31,7 |

|

Goldwind |

Éolien |

9667 |

45,1 |

65,4 |

|

Orsted |

Éolien |

48'406 |

30,6 |

245,5 |

|

Acciona Energias |

Éolien |

169'548 |

7,1 |

225,7 |

|

China Yangtze Power |

Hydroélectrique |

79'925 |

16,1 |

133,2 |

|

Verbund |

Hydroélectrique |

36'958 |

-13,1 |

612,5 |

|

Brookfield Renewable Partners |

Hydroélectrique |

16'050 |

24,6 |

178,5 |

|

China National Nuclear Power |

Nucléaire |

20'289 |

9,0 |

25,5 |

|

EDF |

Nucléaire |

37'345 |

54,2 |

57,3 |

|

NAC Kazatomprom |

Nucléaire |

9311 |

15,8 |

S.O. |

|

Cameco |

Nucléaire |

9438 |

18,2 |

100,6 |

|

BWX Technologies |

Nucléaire |

4521 |

32,9 |

27,6 |

|

Plug Power |

Hydrogène et piles à combustible |

14'386 |

96,6 |

1881,0 |

|

Bloom Energy |

Hydrogène et piles à combustible |

3378 |

76,8 |

S.O. |

|

NEL |

Hydrogène et piles à combustible |

2337 |

22,1 |

565,0 |

|

ITM Power |

Hydrogène et piles à combustible |

3013 |

69,0 |

1714,5 |

|

Panasonic |

Batteries et stockage d’énergie |

27'908 |

25,0 |

22,2 |

|

Ganfeng Lithium |

Batteries et stockage d’énergie |

27'557 |

69,6 |

S.O. |

|

Albemarle |

Batteries et stockage d’énergie |

27'609 |

12,6 |

171,5 |

|

Alfen Beheer |

Batteries et stockage d’énergie |

1948 |

4,3 |

S.O. |

|

Source: Bloomberg et Saxo Group |

|

|

|

|