Au grand raout des banques centrales à Jackson Hole il y a deux semaines, Jérôme Powell, le Président de la Réserve fédérale affichait son satisfecit sur le terrassement de l’inflation, faisant fi des remarques du gouverneur de la Banque d’Angleterre, Andrew Bailey, beaucoup plus circonspect en la matière.

Prévoir l’évolution de l’économie mondiale et de l’inflation est chose aussi aisée qu’anticiper la prochaine chute de la Bourse, et c’est assurément ce qui rend le métier d’économiste passionnant: au début 2021, Jérôme Powell déclarait que l’inflation était purement transitoire et qu’elle n’allait pas tarder à revenir à son rythme de croisière de 2%. Des 3% que la hausse des prix affichait au moment de cette déclaration, le chiffre allait tripler pour atteindre 9% en moins de deux ans. Et Powell de donner cette sublime explication pour tenter de relativiser son erreur de jugement: je dois préciser, avait-il dit fin 2021, que le mot «transitoire» signifie «qui a une fin» à la Réserve fédérale. Oh le beau, le magistral tour de passe-passe! A part les déchets nucléaires – et encore – on se demande ce qui ne serait pas «transitoire», dans ce bas monde…

En 2022, nouvelle erreur d’appréciation de la banque centrale américaine à Jackson Hole: l’inflation est déclarée dangereusement élevée et ne pourra être terrassée qu’au prix d’une récession. Isabel Schabel, membre du comité exécutif de la Banque centrale européenne reprendra ce mantra à vous glacer le sang: lorsque l’inflation devient ancrée, la réduire requiert une profonde récession. Bigre, il y avait lieu d’espérer qu’elle soit véritablement transitoire, elle.

C’est drôle, les monétaristes qui pullulent dans les banques centrales répètent à l’envie que la courbe de Philips1 n’existe pas, et qu’elle est verticale à long terme. Et pourtant, ils s’y référent volontiers lorsqu’il faut justifier de sacrifier la croissance pour éradiquer l’inflation.

Rien de tout ceci aujourd’hui. A Jackson Hole, le scénario idyllique de Boucles d’Or a fait son grand retour: celui de l’atterrissage en douceur d’une économie qui n’est ni trop chaude ni trop froide, réussissant de la sorte à éviter les doubles écueils de l’inflation excessive et de la récession marquée. Et Powell de souligner qu’il est tout à fait possible d’en finir avec l’inflation sans pour autant devoir passer par la case récession.

Le gouverneur de la Banque d’Angleterre est, quant à lui, plus prudent. Les banques centrales peuvent certes assouplir leurs politiques monétaires qui ont été – pour les principales – considérablement durcies ces trois dernières années, mais elles doivent rester vigilantes: dormante, l’inflation structurelle pourrait se réveiller au cours des prochaines années.

En l’occurrence, il s’agit de surveiller de près l’évolution des 5 mots en D.

Démographie, Déglobalisation, Dette, Décarbonisation, Digitalisation: ces cinq mots en D n’ont rien de désinflationniste

L’inflation structurelle est influencée par ces cinq facteurs en D. Prenons-les par ordre d’importance:

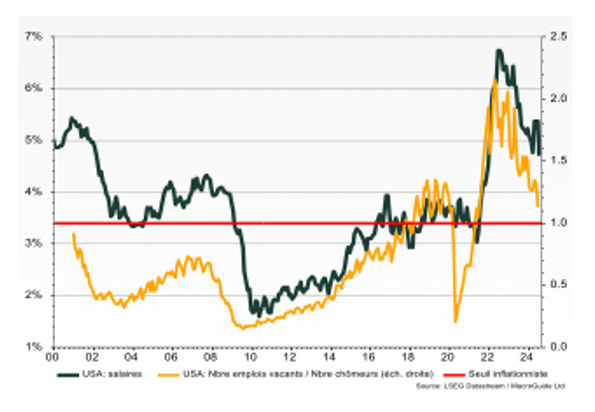

1. Le facteur démographique est limpide: avec le vieillissement de la population en cours, la pyramide des âges va ressembler de plus en plus à une tour au cours des prochaines années. La population active diminue, et la pression sur les salaires augmente. On le voit très bien sur le graphique ci-dessous.

L’évolution des salaires suit celle des emplois vacants.

Cousine de la courbe de Phillips, le lien entre chômage et emplois vacants porte le nom de courbe de Beveridge. Le nombre d’emplois vacants y est mis en relation avec le nombre de chômeurs. Lorsque le rapport entre ces deux variables est supérieur à 1, le marché du travail est tendu, signe que l’économie est en surchauffe et/ou que les facteurs démographiques réduisent le nombre de demandeurs d’emploi. Dans un cas comme dans l’autre, les salaires on tendance à augmenter et les pressions inflationnistes également. Cette courbe a beaucoup été discuté à Jackson Hole, avec un constat réjouissant : alors que le rapport entre poste vacants était deux fois supérieur à celui des chômeurs il y a deux ans, il revient aujourd’hui progressivement à parité. L’augmentation des salaires a ainsi pu diminuer de 6,7% à 4,8%.

Mais encore une fois, il s’agit d’être prudent. Avec le vieillissement de la population, le rapport entre poste vacants et chômeurs risque fort de rebondir au-dessus de la parité au cours des prochaines années.

L’impact inflationniste de ce premier facteur est marqué.

2. La déglobalisation en cours s’est accélérée avec la pandémie. Si les entreprises en Occident ont bien conscience qu’il faut se tourner vers l’Orient pour réduire le coût de la main d’œuvre, cela ne va pas sans risque pour la stabilité de la chaîne de production. La Chine a joué un rôle crucial dans la tendance désinflationniste, voire déflationniste, qu’a connu l’Occident ces 40 dernières années. Aujourd’hui, nombreuses sont les entreprises qui revoient leur stratégie d’implémentation en Chine, afin de renforcer la sécurité de leurs chaînes de production. Le coût de la main d’œuvre en sera par contre accru. Il y a par contre d’autres pays – comme l’Inde par exemple – qui peuvent prendre le relais du multi-latéralisme.

L’impact inflationniste de ce deuxième facteur est moyen.

3. La dette peut être inflationniste, mais cela dépend de l’utilisation qui en est faite et de son financement.

Lorsqu’un gouvernement finance ses dépenses en s’endettant, cela peut stimuler l’économie. Si ces dépenses sont orientées vers des investissements productifs (infrastructures, éducation, etc.), cela peut favoriser la croissance économique à long terme sans créer de pressions inflationnistes importantes.

Toutefois, si l’emprunt est utilisé pour financer des dépenses de consommation ou des déficits courants sans augmentation correspondante de la production, cela peut entraîner une hausse de la demande globale. Si cette demande dépasse la capacité de production de l’économie, cela peut provoquer une hausse des prix, contribuant ainsi à l’inflation.

Si les banques centrales achètent de la dette publique (c’est-à-dire que la dette est «monétisée»), l’afflux de monnaie peut dépasser la capacité de l’économie à produire des biens et services, avec des conséquences inflationnistes. La création excessive de monnaie peut également diluer la valeur de la monnaie et entraîner une inflation importée.

L’impact inflationniste de ce troisième facteur est moyen.

4. La décarbonisation peut, dans certains cas, être considérée comme inflationniste, mais cela dépend des circonstances et des stratégies mises en place pour effectuer cette transition vers une économie plus verte. En particulier, la réduction des émissions de carbone et l’adoption de nouvelles technologies plus vertes peuvent entraîner des coûts initiaux élevés.

Les politiques de décarbonisation impliquent également une réduction de la consommation d’énergies fossiles (pétrole, charbon, gaz naturel). Si cette transition n’est pas accompagnée d’une augmentation suffisante de la production d’énergie renouvelable, il peut en résulter une réduction de l’offre énergétique, ce qui pourrait augmenter les prix de l’énergie. Une hausse des prix de l’énergie a un effet direct sur les coûts de production dans de nombreux secteurs, ce qui peut à son tour être inflationniste.

Cependant, à plus long terme, la décarbonisation devrait avoir des effets désinflationnistes, attendu que l’investissement dans les énergies renouvelables devrait entraîner une baisse des coûts de l’énergie une fois les infrastructures amorties. Par ailleurs, une économie décarbonée, plus efficiente sur le plan énergétique, devrait générer des gains de productivité et de compétitivité, contribuant à réduire l’inflation.

L’impact inflationniste de ce quatrième facteur est faible.

5. La digitalisation, dans son ensemble, tend plutôt à être désinflationniste qu’inflationniste.

Grâce à l’automatisation et aux technologies avancées (intelligence artificielle, big data, Internet des objets, etc), la digitalisation permet aux entreprises d’améliorer leur productivité en réduisant leurs coûts de production. Ces gains de productivité peuvent se traduire par une baisse des prix pour les consommateurs, ou du moins par une stabilisation des prix, ce qui limite l’inflation.

Le commerce électronique et les plateformes numériques facilitent la mise en relation des producteurs et des consommateurs à des coûts bien inférieurs à ceux des canaux traditionnels. Cela réduit les frais généraux, les coûts de distribution et les marges des intermédiaires. Cette compression des coûts se reflète souvent dans des prix plus bas pour les consommateurs, contribuant à un effet désinflationniste.

Bien que la digitalisation puisse être désinflationniste à court et moyen terme, elle peut entraîner une polarisation des prix. Certains secteurs très automatisés peuvent voir leurs prix baisser, tandis que d’autres secteurs plus résistants à l’automatisation (services personnalisés, santé, éducation, etc.) pourraient connaître des hausses de prix plus importantes à long terme. Les phases d’investissement initiales pour la digitalisation de la production peuvent également avoir un léger effet inflationniste, mais cet effet est généralement limité dans le temps.

L’impact inflationniste de ce cinquième facteur est faible.

Au final, les banques centrales ont souligné le rôle des anticipations d’inflation pour surveiller son potentiel rebond. Il n’y a manifestement de danger de ce côté-là actuellement, comment en témoigne notre deuxième graphique ci-dessous.

Aux Etats-Unis et en Europe, les anticipations d’inflation sont à la baisse

Place donc à la fête des taux d’intérêt: après moult reports, ils devraient enfin baisser - et même à plusieurs reprises – aux Etats-Unis, rejoignant ainsi leurs pairs en Europe.

Et nous verrons bien dans un futur que j’espère très lointain dans quelle mesure les cinq mots en D se révèlent être des maux inflationnistes.

1L’économiste néo-zélandais A. W. Phillips a donné son nom en 1958 à une courbe qui décrit la relation inverse qui prévaut entre le taux de chômage et le taux d’inflation dans une économie. Lorsqu’il y a peu de chômage, les employeurs doivent se concurrencer pour attirer les travailleurs. Cela les pousse à offrir des salaires plus élevés. L’augmentation des salaires entraîne souvent une hausse des coûts de production, et donc de l’inflation. L’inverse est vrai en cas de chômage élevé. Selon cette théorie, il serait donc possible pour un gouvernement ou une banque centrale «d’acheter» une baisse du chômage, en payant avec un surcroit d’inflation, ou au contraire, de réduire cette dernière au prix d’une augmentation du nombre de sans-emplois. Les monétaristes ne croient pas à l’existence d’un compromis entre inflation et chômage et argumentent que ce dernier se stabilise à son taux naturel, réputé non-inflationniste, à long terme. Dans ce cas de figure, la courbe de Phillips est une verticale.