«J'aurais dû vendre le jour où mon compte affichait 17% de performance depuis le début de l'année», me confiait un ami la semaine dernière. «Mon année était ‘faite’ en juin, et si je n'ai pas vendu, c'est que j'ai fait preuve de cupidité», a-t-il renchéri.

A priori, la décision de vendre un actif financier lorsque la performance réalisée dépasse un certain seuil semble marquée au coin du bon sens. Il n'en est rien, et ce pour au moins 3 raisons.

Premièrement, il y a la question de la date de référence. La tradition veut qu'au 1er janvier de chaque année, tous les compteurs sont remis à zéro. Nous effaçons ainsi de notre mémoire les performances réalisées durant les années précédentes pour nous concentrer sur celle en cours.

Nous avons tendance à mesurer la performance dans notre monnaie de référence, alors que c'est la monnaie locale qui compte.

Ainsi, nous allons garder dans notre portefeuille un placement qui réalise une maigre performance de 2% entre le 1er janvier et fin juillet, alors que le titre en question a peut-être réalisé 100% de performance annuelle durant les 3 années précédentes: le genre d'exploit tout à fait envisageable aujourd'hui avec des sociétés liées à l'intelligence artificielle.

A l'inverse, nous allons sans doute vendre un titre qui réalise 20% de performance en 7 mois - toujours depuis le début de l'année - alors qu'il est encore à un niveau de moitié inférieur à son cours le plus haut, réalisé il y a bientôt 20 ans. C'est la situation qui prévaut sur la Bourse chinoise actuellement.

Deuxièmement, nous avons tendance à mesurer la performance dans notre monnaie de référence, alors que c'est la monnaie locale qui compte. Prenons l'exemple du Japon. Depuis le 1er janvier 2020, l'indice Nikkei a connu une performance cumulée de presque 80%, avant de chuter lourdement il y a tout juste 1 mois, et revenir à une performance de 50% sur la même période. Justement, si nous mesurons la performance de la Bourse japonaise dans la monnaie d'un compte libellé en francs suisses, il y a de fortes chances que nous ne soyons pas alertés par la performance stellaire de 80% réalisée avant la chute, attendu que ladite performance n'a été que de 10% lorsqu'on la mesure en francs, entre le 1er janvier 2020 et le 10 juillet 2024, date à laquelle la Bourse japonaise s'est effondrée. L'écart entre la performance en yens et celle en francs, c'est bien entendu à la chute spectaculaire de la devise nippone que nous le devons.

Je me souviendrais toujours de cet ancien collègue de banque qui m'avait dit un jour: «Tu n'arrêtes pas de nous dire que le marché américain est trop cher, mais regarde un peu ce graphique...», et de me montrer l'évolution historique de l'indice S&P500 de la Bourse américaine, exprimée en francs. Sa justification était de me dire que ce qui compte au final pour nos clients, c'est la performance de leurs placements dans leur monnaie de référence, en l'occurrence le franc. Alors oui, l'indice S&P500 était au plancher lorsqu'on l'exprimait en francs, mais c'était totalement erroné d'en conclure que la bourse faisait montre de faiblesse (exprimé en dollars, l'indice était au plus haut). Cette courbe ne faisait que refléter la lourde chute du dollar durant toute la période.

Enfin dernier argument pour reléguer la performance passée aux oubliettes lorsqu'il s'agit de savoir s'il faut vendre: un investissement à la bourse peut être moins cher APRÈS avoir connu une belle performance qu'AVANT. Vous allez peut-être penser que je suis resté un peu trop longtemps au soleil par nos chaleurs ambiantes? Voyons comment ce phénomène a priori paradoxal peut se réaliser.

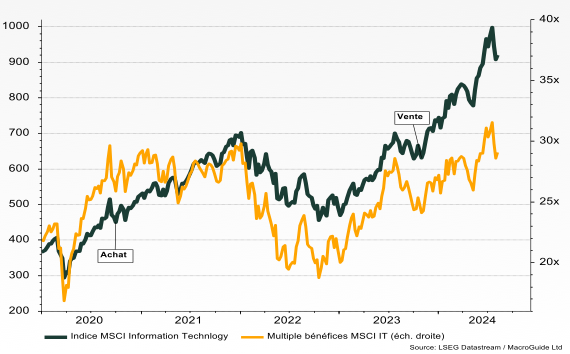

Imaginons que nous soyons épris d'intelligence artificielle mais que nous ne sachions pas trop quel type de société il faut privilégier. Nous achetons alors un ETF qui réplique l'évolution de l'indice MSCI Information Technology: c'est la courbe en vert sur le graphique ci-dessous. L'achat est effectué le 30 septembre 2020, lorsque l'indice se situe à un niveau de 450. Lorsque nous réalisons que notre investissement a connu une jolie performance de 40,2%, nous décidons de vendre. Nous sommes le 30 octobre 2023, avec un indice qui se situe à 631. Avons-nous bien fait? Clairement pas.

Si nous étions restés investis, nous aurions pu connaître un nouveau gain de 50% entre octobre 2023 et aujourd'hui, même après la chute récente du secteur. Et peut-être que nous aurions pris la décision de garder notre investissement en octobre dernier, si nous avions réalisé que le secteur était moins cher, malgré une performance de 40% depuis notre achat. En témoigne le multiple des bénéfices, en jaune et sur l'échelle de droite du graphique. Situé à 28,5 le 30 septembre 2020, il est tombé à 24 le 30 octobre 2023.

De fait, l'indice des valeurs technologiques américaines a connu une performance de 40% entre notre achat et notre vente, mais les bénéfices des entreprises qui composent ce secteur ont connu, quant à eux, une progression supérieure durant la même période. Le dénominateur des bénéfices qui augmente plus rapidement que le numérateur des prix, voilà ce qui permet au multiple des bénéfices de baisser alors que le numérateur progresse de 40%. Un calcul simple en utilisant le multiple des bénéfices permet de déterminer que ces derniers ont progressé de 67% durant la période analysée.

La bonne décision dans le cas d'espèce est de se fixer une règle que le secteur de la technologie devient trop cher lorsqu'il se paye plus de 30 fois les bénéfices. Un critère qui nous aurait permis ici de vendre pratiquement au plus haut.

Un placement peut être moins cher après un gain de 40%

Bref, vous l'aurez compris: je n'aime pas beaucoup utiliser la performance passée pour savoir s'il faut vendre ou pas nos investissements. J’ai même une règle d’or: il faut rayer de notre mémoire les cours des titres auxquels nous avons effectué nos achats! Très souvent, nous vendons un titre parce qu’il est en hausse de 15 ou 20% par rapport à notre prix d’achat. C’est une erreur! Comme celle de croire au «pas vendu, pas perdu» qui nous fait garder des titres simplement parce qu’ils sont en-dessous de notre prix d’achat! Effacer le prix d’achat de sa mémoire ou du relevé bancaire, c’est le meilleur moyen de piloter nos investissements sur l’autoroute de la performance en regardant devant, plutôt que dans le rétroviseur.