Face aux menaces réglementaires croissantes, les géants Internet chinois adoptent une stratégie plus prudente.

Tencent a par exemple annoncé récemment qu’elle ralentirait la croissance de son personnel ainsi que ses dépenses en marketing, quoique ces décisions n’entreront probablement pas en vigueur avant 2023. Alibaba entend pour sa part se concentrer davantage sur la monétisation de ses utilisateurs existants plutôt que de passer à l’offensive pour essayer d’en obtenir de nouveaux. Pinduoduo (PDD) a fait état de marges supérieures aux attentes grâce à une réduction des subventions, tandis que Meituan se retire de certains segments, notamment celui des services de transport. Si ces décisions devraient entraîner une chute de la croissance du chiffre d’affaires, les marges pourraient être plus élevées dans le secteur sur les 18 prochains mois.

Ces stratégies ne sont toutefois pas encore appliquées, et nous attendons toujours des actions concrètes à long terme pour les mettre en œuvre. Le seul acteur clé qui ait fait montre d’une discipline d’investissement cohérente sur plusieurs trimestres est JD. L’entreprise a étendu ses activités à l’international de manière réfléchie et a investi avec prudence dans des domaines tels que les achats groupés communautaires, de plus en plus populaires auprès des géants de la technologie chinois.

Pour information, les achats groupés communautaires représentent un nouveau modèle grâce auquel les courses alimentaires sont acheminées directement des fermiers et entreprises spécialisées dans le conditionnement des aliments aux consommateurs par le biais de «leaders», souvent au rabais. Jusqu’ici, tous les acteurs perdent de l’argent.

Dans le cadre de notre évaluation de ce changement généralisé au sein des stratégies, nous sommes plus optimistes vis-à-vis d’entreprises comme JD, qui ont déjà fait preuve d’une discipline d’investissement, que d’entreprises qui disent vouloir s’engager dans cette voie à l’instar de celles mentionnées ci-dessus. A titre de comparaison, nous estimons qu’Alibaba a perdu 9 à 10 milliards RMB et Meituan 7 milliards RMB ces derniers trimestres au titre d’achats groupés communautaires, contre seulement 1 à 2 milliards RMB pour JD. Il est difficile de savoir actuellement dans quelle mesure les acteurs comme Meituan sont prêts à retirer leurs investissements, et donc à se retirer d’activités sources de pertes.

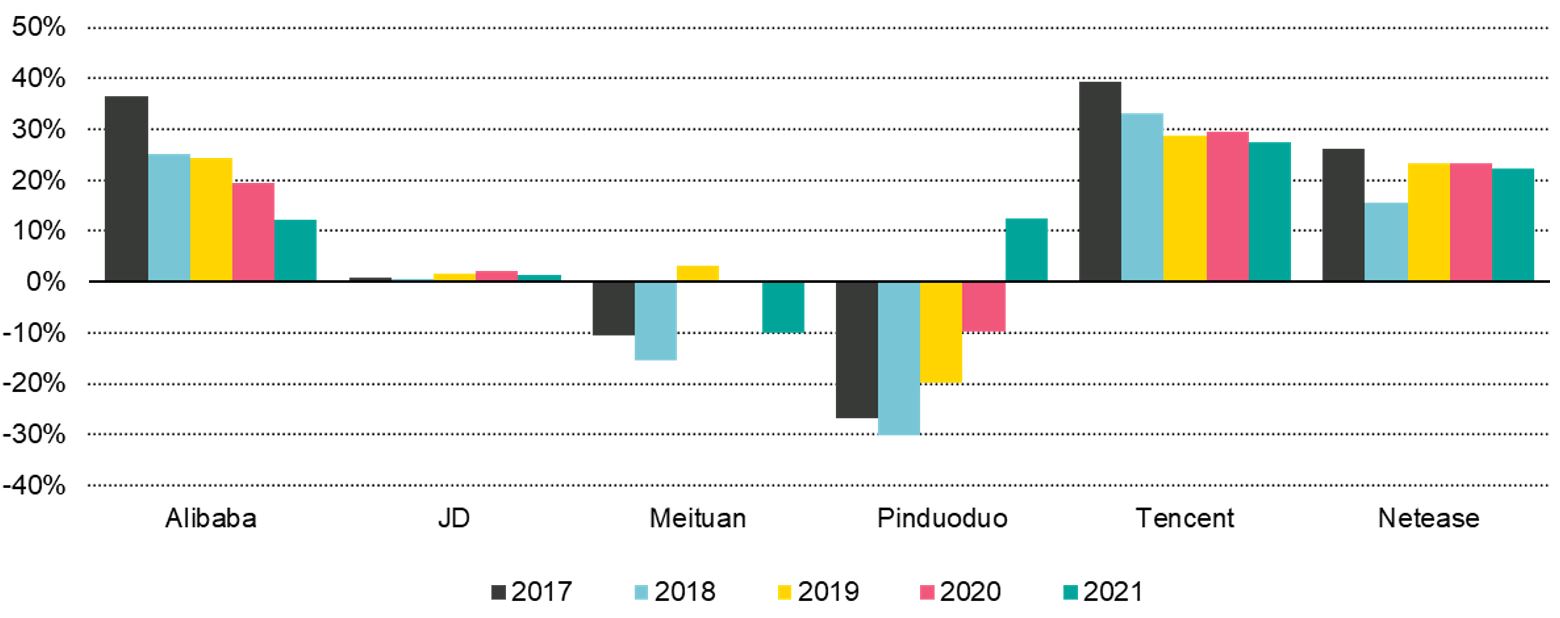

La discipline d’investissement de JD est également manifeste au niveau de sa performance sur le long terme. Ses marges d’exploitation sont en effet passées de 0,8% à 1,4% sur les quatre années se terminant au 31 décembre 2021. Dans le domaine des jeux, Netease a selon nous bien protégé ses marges, avec un repli de 400 points de base seulement sur la même période, à 22%. PDD a fait état de marges supérieures aux attentes, mais reste à voir si cette situation perdurera.

Alibaba a en revanche essuyé des pertes considérables, avec une baisse de deux tiers de ses marges, à 12%. Celles de Tencent se sont repliées de près d’un tiers, à 27,3%, tandis que Meituan enregistrait des pertes d’une ampleur similaire, avec une chute de 10% de sa marge d’exploitation.

Nous anticipons toujours une croissance du nombre d’utilisateurs pour ces entreprises. En revanche, leur marge d’amélioration de la monétisation est selon nous restreinte. Pour les acteurs tels que JD, nous décelons toujours un fort potentiel d’expansion des marges, alors que l’entreprise se détourne de ses activités directes pour privilégier des marchands tiers, et dispose d’un meilleur avantage d’échelle pour ses investissements logistiques internes.

A mesure que les perspectives sur les marges se précisent et que la croissance est de plus en plus axée sur la durabilité, nous estimons que les bénéfices seront plus facilement prévisibles. Réduire les subventions dans les domaines tels que les achats groupés communautaires devrait être un moyen plus efficace d’atténuer les pertes dans le secteur, dans la mesure où tous les acteurs du commerce en ligne y ont investi des sommes plus ou moins grandes. A nos yeux, les principales préoccupations réglementaires sont désormais derrière nous dans des secteurs tels que le commerce en ligne, et certaines entreprises, à l’instar de JD, ressortent grandes gagnantes des interventions à cet égard.

Au sens large, si cela est synonyme de croissance plus faible du chiffre d’affaires, qui devrait être ramenée à 10-20% contre 20-30% auparavant dans le secteur, la rentabilité devrait être plus prévisible si les investissements sont appréhendés de manière plus rationnelle, ce qui devrait nous permettre de calculer la valeur intrinsèque de ces entreprises avec plus de confiance. Comme nous l’avons précisé toutefois, seuls quelques acteurs ont déjà fait preuve d’une discipline d’investissement, tandis que les autres doivent encore passer à l’action. Lorsque le marché observera une croissance des bénéfices davantage en ligne avec les projections, les multiples de ces entreprises devraient commencer à grimper si elles s’en tiennent à une allocation du capital disciplinée.