Si les perspectives de croissance à court terme restent incertaines, les investisseurs ont été quelque peu rassurés par la perspective d'un assouplissement de la politique à l'avenir.

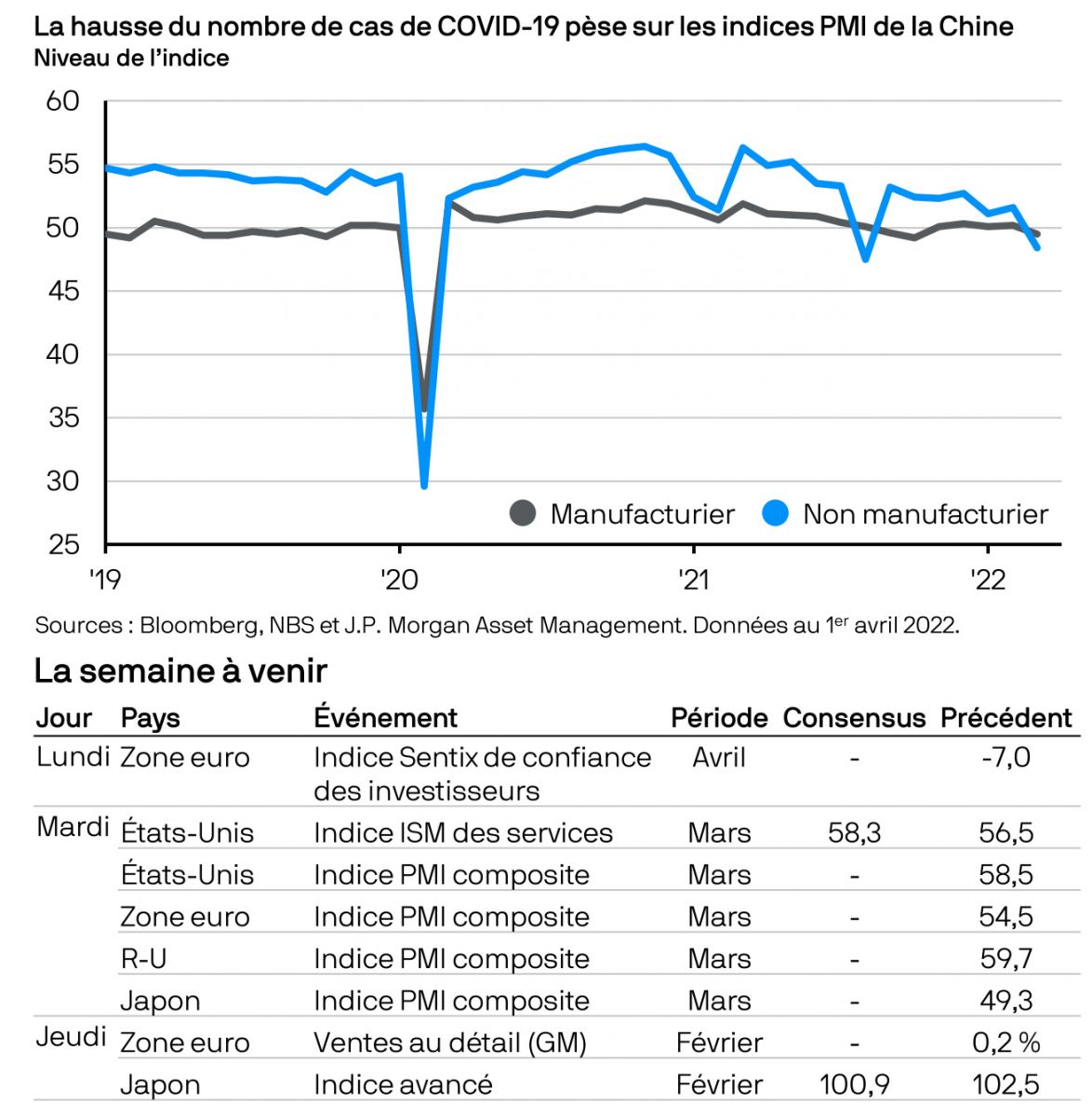

Les effets de la dernière vague de COVID-19 en Chine étaient manifestement pris en compte dans les données de l'indice des directeurs d'achat (PMI) de mars, l'activité dans le secteur manufacturier comme dans les services se repliant en zone de contraction. L'indice PMI officiel du secteur manufacturier a reculé à 49,5, tandis que les secteurs des services ont été beaucoup plus durement touchés, l'indice PMI du secteur non manufacturier chutant de 51,6 à 48,4. Dans le contexte d'une hausse sensible du nombre de cas de COVID-19, les autorités chinoises ont appliqué des mesures de confinement plus strictes afin de réduire les contaminations. Si les perspectives de croissance à court terme restent incertaines, les investisseurs ont été quelque peu rassurés par la perspective d'un assouplissement de la politique à l'avenir. Pour que Pékin atteigne son objectif de croissance de 5,5 % en 2022, un surcroît de relance paraît nécessaire. De nouvelles baisses des taux d'intérêt sont à présent attendues et les émissions d'obligations par les administrations locales s'accéléreront probablement afin d'apporter un soutien budgétaire à des projets d'infrastructures.