Davantage de hauts et de bas: un changement constant en Asie. Croissance gérée: ce que les investisseurs peuvent apprendre.

La fable d’Ésope sur le lièvre et la tortue met en évidence les pièges d’une trop grande confiance en soi et constitue peut-être une bonne métaphore pour les hauts et les bas des marchés boursiers. Le succès du Vietnam démontre pourquoi l’essor de l’Asie reste une évolution capitale de notre époque. Parallèlement, les récentes chutes boursières essuyées par la Chine résultent des conflits intérieurs et extérieurs que le pays doit gérer et qui ouvrent un espace immédiatement occupé par des tiers dans l’économie florissante de l’Asie. Nous exposons les enseignements que les investisseurs peuvent tirer de ce dynamisme en prenant pour exemples le Vietnam et la Chine, des voisins souvent comparés mais néanmoins très différents. En outre, vous trouverez ici les récentes décisions prises par le Comité de placement du Credit Suisse.

«Quand deux se disputent, le troisième se réjouit.» Ce proverbe peut-il également s’appliquer au Vietnam alors que la Chine et les États-Unis sont en conflit? Peut-être. Avec 97 millions d’habitants, jeunes pour la plupart et dont la part moyenne de la production économique équivaut à 2600 francs suisses par an, ce pays de la mer de Chine méridionale n’est qu’une petite économie au regard des normes asiatiques. Mais une analyse plus approfondie révèle que son succès fait école.

Ce que démontre l’essor du Vietnam

Étant donné les relations tendues qu’il entretient depuis longtemps avec la Chine et les États-Unis, le Vietnam est passé maître dans l’art de s’adapter à un monde compliqué. C’est en partie dans le sillage de son plus grand voisin qu’il a enregistré une croissance impressionnante au cours des trente dernières années. Depuis la fin de sa guerre traumatisante de vingt ans, il renaît tel le phénix de ses cendres, sortant de l’extrême pauvreté qui frappait le Nord et le Sud au milieu des années 1970 encore. Mais depuis 1990, le Vietnam est l’une des cinq économies affichant la croissance la plus rapide du monde, comme le relèvent The Economist1 et la Banque mondiale dans sa récente étude des pays intitulée «Digital Vietnam – the Path to Tomorrow»2 (le Vietnam numérique - la voie de l’avenir). Le pays mérite bien que sa réussite attire également l’attention internationale.

En effet, le développement socio-économique du Vietnam met en évidence l’immense potentiel de création de son économie. Et ce «pays de contrastes» ne fait probablement que commencer à déployer ce potentiel, car il recèle encore beaucoup de ressources:

il suffit d’observer, d’une part, les métropoles dynamiques et en pleine croissance que sont Hanoï et Hô-Chi-Minh-Ville (Saïgon) et, d’autre part, les régions agricoles du delta du Mékong et de l’embouchure du Fleuve Rouge. C’est d’ailleurs là, loin des villes, que vivent quelque 75% de la population. Le fait que l’écart salarial considérable avec la Chine ait souvent permis d’attirer les investissements étrangers peut être analysé de différents points de vue. Nul doute que les conditions de travail dans la fabrication des chaussures de sport et l’industrie textile au Vietnam étaient et sont souvent dures. Elles semblent déployer leur propre dynamique: stimulé par la soif d’éducation des jeunes et leur espoir d’une vie meilleure, l’entrepreneuriat privé se développe rapidement.

De par son exemple, le Vietnam attire l’attention, au-delà de ses frontières, sur l’énorme potentiel que revêt toute l’Asie et qui pourrait être exploité au cours de la présente décennie encore. Sur ce continent le plus peuplé dont les infrastructures ne cessent d’être améliorées, une population ambitieuse et jeune (à l’exception de la Chine), appartenant essentiellement à la classe moyenne, s’efforce de se hisser à des niveaux de revenus élevés. Cette situation explique principalement pourquoi les années 2020 vont probablement constituer une nouvelle «décennie de l’Asie».

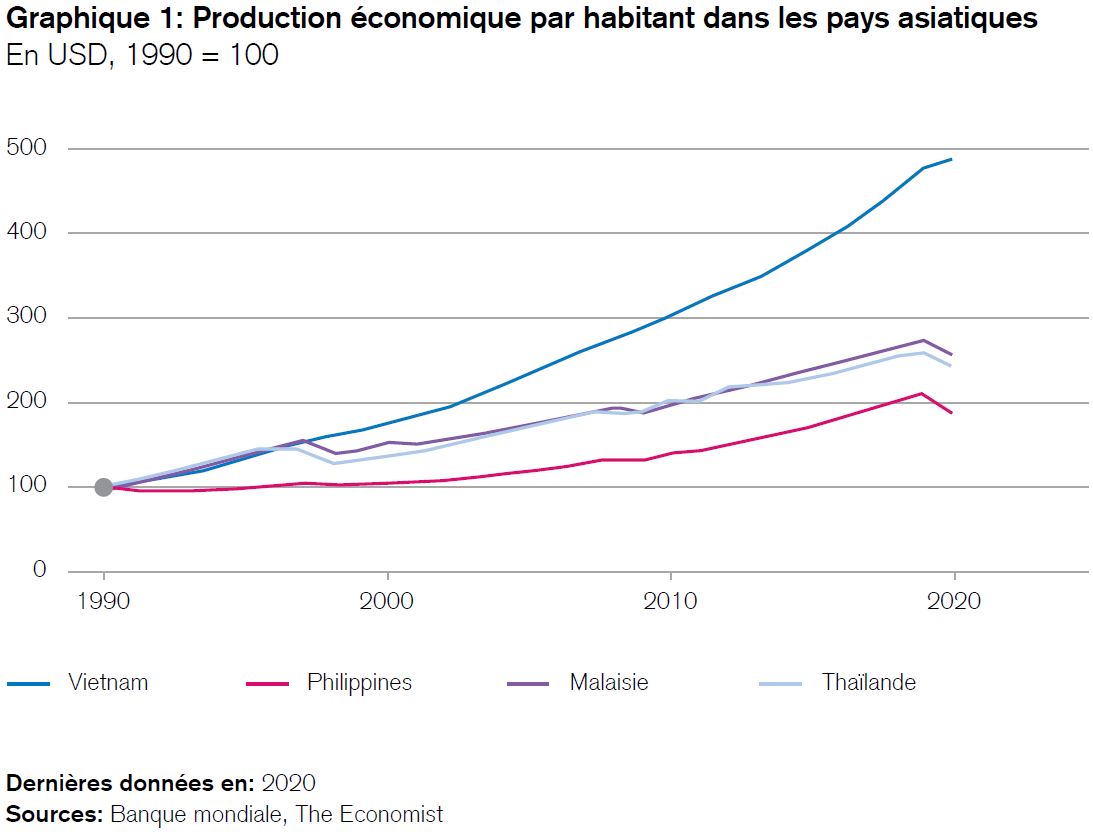

Par exemple: au Vietnam, la production économique par habitant, qui correspond à 2600 francs suisses par an, est encore faible, surtout par rapport à celle des pays riches. Mais la croissance, ininterrompue depuis trente ans, impressionne. Ce n’est pas une coïncidence si son taux dépasse largement celui des États voisins aux revenus supérieurs que sont la Malaisie, la Thaïlande et les Philippines (voir graphique 1):

Changement grâce au commerce

Deux facteurs ont fortement contribué au succès économique du Vietnam: la volonté de commercer et l’ouverture aux investissements directs étrangers. Cette attitude, associée à de faibles salaires, à un secteur privé dynamique et à la situation géographique (mer de Chine méridionale), s’est révélée profitable. Le Vietnam est souvent comparé à la Chine. Les deux pays pratiquent une sorte de capitalisme d’État orienté sur les exportations, sous la férule d’un parti unique et communiste. Mais l’orientation export du Vietnam est nettement plus accentuée que celle de son grand voisin. À titre de comparaison, les exportations de la Chine représentent environ un tiers de la production économique nationale, tandis que le commerce de biens du Vietnam correspond à plus de 200% de sa production économique. L’importance de son commerce extérieur est comparable à celle des pays d’Arabie riches en matières premières, lesquels exportent principalement leurs ressources naturelles (dont le Vietnam est presque entièrement dépourvu), ou d’États-villes qui vivent de leurs ports maritimes comme Hong Kong (320%) ou Singapour (200%). Le développement rapide de l’économie vietnamienne s’explique principalement par l’augmentation des investissements étrangers, laquelle se poursuit sans interruption depuis trente ans. Ces investissements ont progressé année après année. Depuis 1990, ils représentent en moyenne plus de 6% du produit intérieur brut (PIB) par an, un taux correspondant à plus du double de la moyenne mondiale et qui est bien supérieur à ce que la Chine ou la Corée du Sud ont jamais atteint.

Au début, c’est surtout la production de textiles qui a dominé cet essor économique (le Vietnam est toujours le deuxième exportateur mondial sur ce marché). S’y sont ajoutés ensuite les composants pour smartphones. Parallèlement, le Vietnam est également devenu un leader mondial dans le domaine des chaînes d’approvisionnement pour les smartphones. Des entrepreneurs privés dynamiques produisent des composants pour 44% des smartphones en Chine. La part de la Corée du Sud sur ce marché s’élève même à 66%. Le Vietnam reste également un leader dans le segment des meubles en bois, dont il est le troisième exportateur mondial, notamment vers les États-Unis. Néanmoins, le dernier plan quinquennal en date (2021 - 2026) devrait changer la donne.

Celui-ci a pour objectif de développer l’économie de manière à pouvoir proposer des produits et des services de meilleure qualité. Le gouvernement veut transformer le Vietnam en un pays à «haut revenu» d’ici à 2045. Un projet ambitieux. Pour y parvenir, il faudra une croissance économique annuelle d’au moins 5% au cours des 24 prochaines années. Impossible? Qui sait? Seuls 18 pays dans le monde, dont une poignée de pays asiatiques (Hong Kong SAR, Chine, Corée du Sud, Japon, Singapour, Taïwan) ont affiché une expansion comparable depuis 1965. Mais on peut s’attendre à ce que le Vietnam, avec son secteur privé dynamique, sa diaspora économiquement performante et des conditions macroéconomiques relativement favorables, réussisse une telle prouesse.

Puissance bridée

Voici encore quelques faits marquants: dans le cadre de sa stratégie de numérisation, le Vietnam est parvenu à décupler l’offre de services correspondants cette année. En Asie de l’Est, le marché en ligne vietnamien est celui qui affiche la croissance la plus rapide. L’inflation est faible, la monnaie stable et les finances publiques saines. Les trois agences de notation américaines – Moody’s, Fitch et S&P - ont relevé leur perspective pour l’État du Vietnam de BB à «positive» en 2021. Les investissements directs étrangers dans l’industrie et le secteur des services ciblent de plus en plus des produits et des prestations de meilleure qualité. La bourse du pays, créée en 2000, semble croire au potentiel de l’économie nationale. Enregistrant une hausse bien supérieure à 100% depuis le plancher atteint en mars 2020, elle a été l’une des plus performantes d’Asie, voire du monde3.

Néanmoins, la concurrence est âpre. Les perturbations des chaînes d’approvisionnement mondiales et les récentes mesures de confinement prises à l’échelle nationale affectent l’économie du Vietnam. Les relations de celui-ci avec la Chine et les États-Unis restent un véritable exercice d’équilibrisme. Les entreprises publiques peu productives pèsent sur l’économie, la compétitivité et les banques. Sans elles, l’étoile du Vietnam brillerait davan-tage encore au firmament économique.

Performances de la Chine

Alors que d’aucuns comparent l’essor économique du Vietnam à celui de la Chine au cours des vingt dernières années, les marchés boursiers de l’Empire du Milieu se montrent plutôt sous un mauvais jour cette année. Mais comme d’habitude, il faut y regarder de plus près, car ils sont dominés par les entreprises technologiques, dont les cours reflètent plusieurs conflits intérieurs et extérieurs auxquels le pays est actuellement confronté.

Premièrement: la Chine fait clairement savoir depuis un certain temps déjà qu’elle désapprouve les introductions en bourse de ses géants technologiques aux États-Unis. En dehors du fait qu’elle pourrait «perdre la face», son opposition repose sur un motif tangible et souvent négligé, à savoir le possible déficit de sa balance courante dans un avenir proche, car elle enregistre un vieillissement démographique rapide. Jusqu’à présent, toutes ses tentatives visant à écarter les conséquences de la politique catastrophique de l’enfant unique instaurée par Deng Xiaoping en 1979 ont échoué, de sorte qu’une part croissante de sa population quittera bientôt le marché du travail et utilisera l’intégralité de l’épargne de prévoyance. La balance courante chinoise, traditionnellement excédentaire, risque de se retrouver déficitaire. Il n’est donc pas surprenant que le gouvernement de Pékin ait reconnu l’importance stratégique d’un marché des capitaux à la fois large et profond. Dans ce contexte, il estime évidemment contre-productif que les plus grandes entreprises du pays lèvent des capitaux aux États-Unis tandis que les petites sociétés le font sur le territoire national. Cela donnerait l’impression désastreuse d’une «société à deux vitesses», laquelle nuirait à son tour au développement du propre marché des capitaux. Rien d’étonnant donc à que les introductions de sociétés chinoises sur les marchés boursiers américains aient été sanctionnées ces derniers mois.

Mesures disciplinaires de Pékin pour le secteur privé

Deuxièmement: cette année également, les autorités chinoises ont durci les règles relatives à la transparence des bilans et à la gouvernance en matière d’introductions en bourse. Attendu depuis longtemps et approprié au vu des fortes turbulences que traverse actuellement Evergrande, ce tour de vis (également exigé de longue date par la Commission américaine des valeurs mobilières et des changes) a un prix. Plus d’une trentaine d’introductions en bourse en Chine ont été retardées parce que les entreprises concernées devaient soumettre leurs bilans à des audits et à des publications supplémentaires. Les investisseurs ont réagi avec méfiance. «Le durcissement des règles comptables sert-il en priorité les intérêts des investisseurs ou ceux de l’État?» ont demandé certains.

Et comme si cela ne suffisait pas, les autorités chinoises s’en sont prises à un grand nombre d’entreprises, principalement technologiques. Une fois de plus, elles justifient cette action en invoquant à la fois la protection des investisseurs et des raisons de politique intérieure et sociale, ce qui suscite le scepticisme. En fait, le gouvernement chinois met plus que jamais l’accent sur la justice sociale depuis le début de la pandémie. Comme dans bien d’autres pays, le fossé entre les riches et les pauvres est devenu encore plus manifeste pendant la crise sanitaire.

La campagne incitant les citoyens extrêmement riches tels que les fondateurs de sociétés technologiques et immobilières à faire des dons caritatifs est interprétée par certains comme une attaque à l’encontre de ces grands groupes. Qui sait? L’étonnant argument invoqué selon lequel ces mesures viseraient à garantir la protection des données et la vie privée suscite également de la méfiance chez les investisseurs. Les entreprises privées seraient-elles tenues d’observer des normes plus strictes que les entreprises publiques? Peut-on vraiment protéger les mineurs dépendants des jeux en ligne si ces derniers ne sont autorisés que trois heures par semaine? En effet, le marché chinois de ces jeux est le plus important du monde, avec un chiffre d’affaires annuel équivalant à 41 milliards de francs suisses. L’exigence selon laquelle les sociétés chinoises d’enseignement en ligne, très rentables, ne devraient plus viser le profit à l’avenir «pour le bien des familles nombreuses» a également suscité le mécontentement. Quoi qu’il en soit, les investisseurs dans ces écoles en ligne ont perdu jusqu’à 90% de leur mise. Au total, la valeur boursière du secteur technologique chinois a diminué d’environ mille milliards de francs suisses en 2021. Une somme conséquente, alors que les cours du secteur technologique américain semblent battre de nouveaux records.

Revers

Et comme un malheur n’arrive jamais seul, le manque de liquidités dont souffre Evergrande, le deuxième groupe immobilier de Chine, vient encore accentuer le marasme ambiant. Créée en 2009, cette entreprise, dont le nom pourrait sembler paradoxal aujourd’hui, a accumulé des dettes à court terme à hauteur de quelque 276 milliards de francs pendant les périodes de prospérité. La semaine dernière, elle a confirmé qu’elle était à court de liquidités, ce qui a secoué les marchés chinois des obligations à haut risque. Il est tout à fait possible qu’une restructuration de sa dette et une nationalisation partielle servent les objectifs d’égalité sociale de la Chine. En effet, alors que la classe aisée a tiré profit de la hausse des prix de l’immobilier ces dernières années, les «Millennials» sont de plus en plus découragés par le coût excessif de l’accès à la propriété. Une restructuration vient d’être annoncée. Comme il est probable qu’elle sera étroitement encadrée par l’État, elle devrait permettre de créer plus rapidement que prévu des logements abordables pour un grand nombre de personnes.

En dépit de tous ces revers, il nous semble important de rester investis en Chine. Bien que ses conflits intérieurs et extérieurs s’inscrivent certainement dans la durée, le coeur de son économie continue de battre. Même s’il a perdu une manche, l’essor de l’Asie est loin d’être terminé. Alors que le secteur technologique a subi des pertes douloureuses cette année, les entreprises chinoises actives dans le domaine de la transition climatique, hydrique ou énergétique ont enregistré des bénéfices parfois spectaculaires depuis le début de l’année4. La monnaie et les banques du pays se sont également bien comportées en 2021. Et les marchés des obligations «investment grade» n’ont guère été affectés par l’emprunt à haut risque d’Evergrande.

«Rien n’est plus constant que le changement». Les parcours du Vietnam et de la Chine pourraient difficilement être plus différents. Mais ils recèlent des enseignements communs pour les investisseurs.

Premièrement: les grandes évolutions économiques avancent souvent à pas feutrés.

- Le Vietnam a «une grande marge de progression» et devrait gagner en attrait pour les investisseurs à l’avenir, car son marché boursier est encore petit et étroit.

- Quant à la Chine, elle est à nouveau confrontée à une transformation majeure. Pékin veut rendre son économie plus durable et passer du statut de pays à «revenu moyen» à celui de pays à «revenu élevé».

- Les deux États vont continuer à se développer, mais leur croissance sera différente de ce qu’elle a été jusqu’à présent. Il est essentiel que les investisseurs comprennent bien ces questions.

Deuxièmement: «l’essor de l’Asie» est une évolution capitale de notre époque qu’il faut prendre en considération. Aucun investisseur ne devrait la manquer.

Troisièmement: une stratégie de placement active et durable, en particulier sur les marchés émergents mais aussi sur les marchés lointains, est généralement préférable à une stratégie passive. Au Vietnam, les entreprises privées ont nettement surperformé les entreprises publiques ces dernières années. En Chine, les pionniers de la durabilité se sont imposés face aux entreprises technologiques et immobilières en 2021. De telles rotations requièrent une gestion active des placements et une grande proximité des marchés.

Bien que les perspectives macroéconomiques mondiales restent positives, que les réserves de liquidités soient toujours importantes et que les politiques monétaire et budgétaire demeurent favorables, un nouveau relèvement des risques en portefeuille nous semble prématuré. Nous maintenons notre allocation d’actifs procyclique actuelle, sous-pondérant les obligations d’État et conservant environ 50% d’actions mondiales dans le cadre d’un profil équilibré en francs suisses.

2 Banque mondiale (2021): Digital Vietnam: The Path to Tomorrow

3 Les performances antérieures et les scénarios élaborés pour les marchés financiers ne sont pas des indicateurs fiables des résultats futurs.

4 Les performances antérieures et les scénarios élaborés pour les marchés financiers ne sont pas des indicateurs fiables des résultats futurs.