Comment certaines stratégies améliorent la flexibilité des entreprises mais augmentent leur complexité.

La pandémie de COVID-19 ainsi que la récente invasion de l'Ukraine sont deux exemples récents de chocs imprévus ayant mis à rude épreuve les finances des entreprises. Ces événements ont généré un sentiment d'incertitude et ont souligné l'importance de la gestion des risques et de la flexibilité. La flexibilité financière peut être garantie en maintenant des réserves de trésorerie suffisantes afin de faire face à toute obligation ou contrainte imprévue. Elle peut également reposer sur l’adoption d’une structure de coûts permettant à l'entreprise de résister à une baisse soudaine de ses revenus, sans subir de lourdes pertes.

D'un point de vue stratégique, certains modèles d'entreprise permettent d’augmenter les flux de trésorerie sans nécessiter d'importants investissements en capital, améliorant ainsi la flexibilité financière. Le secteur de l'hôtellerie et de la restauration en est un exemple frappant: au cours des vingt dernières années, de nombreuses entreprises ont mis en œuvre des stratégies dites «Asset Light and Fee Oriented» (ALFO) permettant à l'entreprise de se concentrer sur les contrats de gestion et les franchises. Par exemple, Marriott a été un pionnier dans ce domaine lorsque l’entreprise a annoncé en 1993 que ses biens immobiliers seraient transformés en REIT (Real Estate Investment Trust). Selon son rapport annuel de 2021, 99% des propriétés de Marriott ne sont pas détenues par le groupe hôtelier. De même, on estime qu’environ 93% des restaurants McDonald’s dans le monde appartiennent à des propriétaires indépendants.

Les stratégies ALFO présentent des avantages évidents, tels que l'externalisation du risque lié à l’immobilier (l’entreprise n’est plus propriétaire des biens), la possibilité d'une croissance plus rapide avec moins de besoins en capitaux et la stabilisation des flux de trésorerie. Toutefois, du point de vue de l'information financière, l'impact de l’adoption de ces stratégies reste une question ouverte. En effet, dans la plupart des cas, les entreprises optent pour ce que l’on appelle une «forme plurielle». En d'autres termes, les sociétés qui mettent en place une stratégie ALFO sont rarement totalement dépourvues d’actifs immobilisés. Elles se concentrent plutôt sur une combinaison de stratégies: propriété de certains biens immobiliers associée à des contrats de gestion et de franchises.

Dans une récente étude, des chercheurs de l'EHL Hospitality Business School et de l'Université Grenoble Alpes ont exploré le lien entre l’adoption d’une stratégie ALFO et la complexité de l'information financière. L’idée sous-jacente était que l’adoption d’une stratégie ALFO peut ajouter une certaine complexité au modèle d’entreprise existant, axé sur la propriété.

Dans un premier temps, les auteurs ont mené des entretiens afin de connaître le point de vue d’experts en audit sur la question. L'étude a permis d’identifier les facteurs susceptibles d'accroître la complexité et de rendre le travail des auditeurs plus ardu:

- L'adoption d'un nouveau modèle d'entreprise nécessite une expertise supplémentaire de la part des auditeurs.

- Les accords contractuels liés à la stratégie ALFO sont complexes d'un point de vue juridique et comptable.

- Il peut y avoir un manque de centralisation au sein d’un groupe donné.

- La reconnaissance des revenus devient un risque d'audit important.

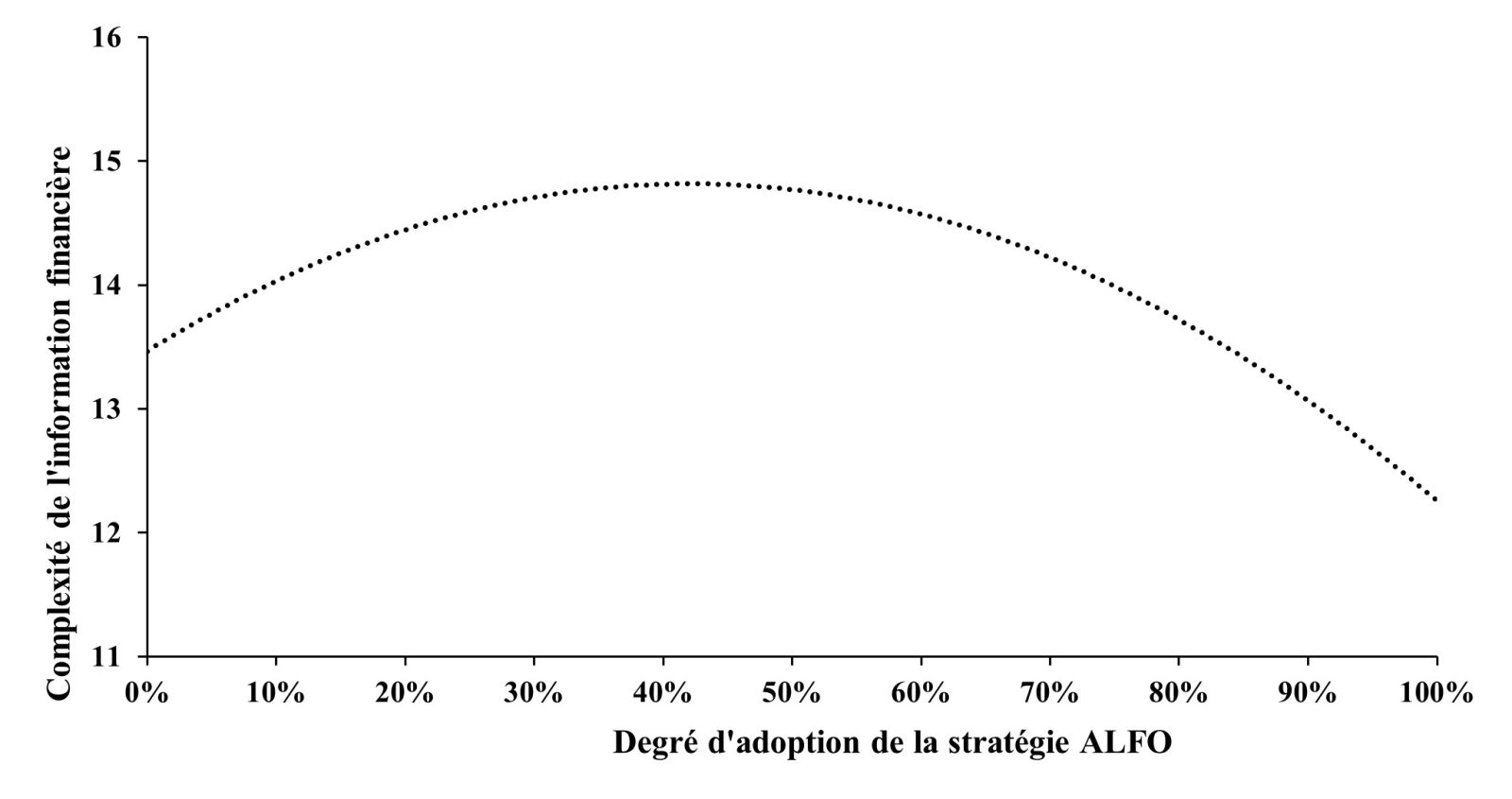

Dans un second temps, les auteurs ont vérifié les prédictions dérivées des entretiens avec les auditeurs par le biais d'analyses empiriques. Sur la base d'un échantillon de sociétés cotées en Europe et en Amérique du Nord, leurs résultats montrent que la complexité de l'information financière augmente avec la mise en œuvre d‘une stratégie ALFO, jusqu'à un certain seuil. Au-delà de ce seuil, plus la stratégie ALFO est prédominante dans l’entreprise, plus la complexité diminue car l'entreprise se rapproche de la «forme pure».

Globalement, comme le montre la figure ci-dessous, l'association entre la complexité de l'information financière et les stratégies ALFO suit une relation en forme de U inversé.

En conclusion, la stratégie ALFO offre aux entreprises divers avantages tels qu’une plus grande flexibilité, ce qui leur permet de réduire leur vulnérabilité face aux ralentissements économiques. Toutefois, les coûts qui en découlent ne doivent pas être négligés. En effet, une complexité accrue de l'information financière induite par la poursuite d’une stratégie ALFO peut conduire à une moindre transparence. Du point de vue de l'investisseur, il est essentiel d'avoir accès à des informations précises et fiables, ce qui signifie que, lorsque la complexité augmente, il incombe aux auditeurs de s'assurer que les comptes représentent fidèlement la situation financière de l’entreprise.