C'est ainsi que s'exprimait en 1971 un ancien secrétaire au Trésor américain à l'adresse d'autres ministres des finances aux prises avec la flambée du dollar.

Alors que l’on parle d’une amplification du mouvement de «dédollarisation» (cf. Allnews «Vers un nouvel ordre monétaire?»), l'indice du dollar DXY – qui mesure l'évolution du billet vert par rapport à un panier de devises internationales – a atteint la semaine dernière son plus haut niveau depuis cinq ans.

Plusieurs facteurs expliquent la hausse du dollar.

Les perspectives de normalisation de la politique monétaire américaine jouent bien entendu un rôle majeur. Lors de la réunion du FOMC de mercredi dernier, nous avons obtenu la confirmation que la Réserve Fédérale a enclenché un cycle qui devrait déboucher sur de nombreuses hausses de taux mais aussi une réduction de la taille du bilan de la Fed.

Une politique monétaire américaine qui se justifie par les fortes tensions inflationnistes observées depuis plus d’un an. Ces tensions sont dues à la fois à des éléments cycliques (hausse des prix des matières premières, pénurie de biens du fait d’interruptions dans les chaines d’approvisionnement, etc.) que des facteurs qui semblent davantage pérennes (pénurie de main d’œuvre, d’objets immobiliers, etc.).

A l’exception de la Banque d’Angleterre, les banques centrales des autres pays développés n’ont pas encore entamé la normalisation de leur politique monétaire. La Banque Centrale Européenne (BCE) conserve (pour l’instant) des taux négatifs et continue son programme d’achat d’actifs (QE). Le continent européen est lui aussi confronté à de fortes tensions inflationnistes. Mais ces dernières sont essentiellement liées à la hausse des cours de l’énergie, dont l’amplitude a été exacerbée par l’invasion de l’Ukraine par la Russie. En cas de coupure de l’approvisionnement en gaz par Putin, l’Europe pourrait non seulement subir une accélération de l’inflation mais aussi basculer en récession. Des perspectives macroéconomiques qui pèsent sur la monnaie unique, au plus bas depuis 5 ans face au dollar.

De l’autre côté de la Manche, la Banque d’Angleterre fut la plus prompte à augmenter ses taux d’intérêts. Elle a d’ailleurs procédé à une nouvelle hausse la semaine dernière. Mais ces ajustements ne permettent pas à la livre sterling de se maintenir par rapport au dollar, puisque le cours de la monnaie britannique est au plus bas depuis septembre 2020. En cause: le risque de stagflation auquel le Royaume-Uni fait face.

Même le franc suisse, valeur refuge traditionnelle, a chuté par rapport au billet vert. Pour certains spécialistes, les relations commerciales étroites de la Suisse avec le reste de l'Europe et notre proximité géographique avec la Russie enlèvent une partie du statut de valeur refuge au franc suisse.

Mais la dépréciation la plus spectaculaire par rapport au dollar a été observée sur le yen. L’inflation repart également au pays du Soleil Levant, mais à des niveaux bien moindres qu’aux Etats-Unis et en Europe. La politique monétaire de la Banque centrale du Japon reste résolument expansionniste, la BoJ ayant déclaré qu'elle maintiendrait son principal taux directeur - qui est à un niveau historiquement bas de -0,1% depuis janvier 2016 - au taux actuel (voir inférieur) pour le moment et qu'elle poursuivra ses achats d'actifs (assouplissement quantitatif), afin de plafonner le rendement des obligations d'État japonaises à 10 ans à un maximum de 0,25%. Un mécanisme connu sous le nom de «Yield Curve Control». Cette politique monétaire est donc l’opposé de celle menée par la Fed, et a engendré une nette dépréciation du yen, qui est désormais au plus bas depuis 20 ans par rapport au dollar.

La faiblesse de la monnaie japonaise a des répercussions sur l’ensemble du continent asiatique. En effet, un yen faible rend l’appareil productif nippon plus compétitif. Les pays voisins ont donc la tentation de laisser leur devise se déprécier afin de maintenir leur position concurrentielle à l’échelle mondiale. Un épisode de dévaluation compétitive est donc à craindre.

De nombreux pays en développement et émergents font également face à une dépréciation de leurs devises par rapport au dollar. C’est surtout le cas pour les pays importateurs de matières premières. La forte hausse des prix des matières premières détériore leur balance commerciale et pèse sur le cours de leur devise.

Comme le montre le tableau Bloomberg ci-dessous, le dollar s’est apprécié contre l’immense majorité des devises. Deux exceptions: le real brésilien (qui profite du boom des exportations de matières premières) et… le rouble (cf. Allnews: «Pourquoi le rouble résiste?»).

Pour les Etats-Unis, la force du dollar comporte au moins un avantage: celui d’exercer une pression à la baisse sur l’inflation, le problème numéro un à l’heure actuelle pour la Fed. Environ 15% de l’économie américaine est importée et la force du dollar permet de mitiger la hausse des prix des biens et services en provenance de l’extérieur.

A contrario, la force du dollar pénalise les exportations américaines du fait d’une perte de compétitivité. La balance commerciale américaine en souffre: le différentiel entre ce que les américains achètent et vendent à l’étranger n’a jamais été aussi important puisque le déficit mensuel a atteint $110 milliards le mois dernier.

Les entreprises américaines tournées vers les marchés extérieurs souffrent du raffermissement du billet vert. Une mauvaise nouvelle pour ces sociétés, surtout à un moment où l'affaiblissement de la croissance de l'économie mondiale signifie potentiellement une baisse de la demande pour leurs produits et services. La force du dollar est un sujet âprement discuté pendant la saison des résultats trimestriels en cours. Microsoft a révélé récemment que la hausse du dollar avait réduit ses ventes d'environ 300 millions de dollars au cours des trois premiers mois de l'année. PepsiCo s'est également plaint de la force du dollar.

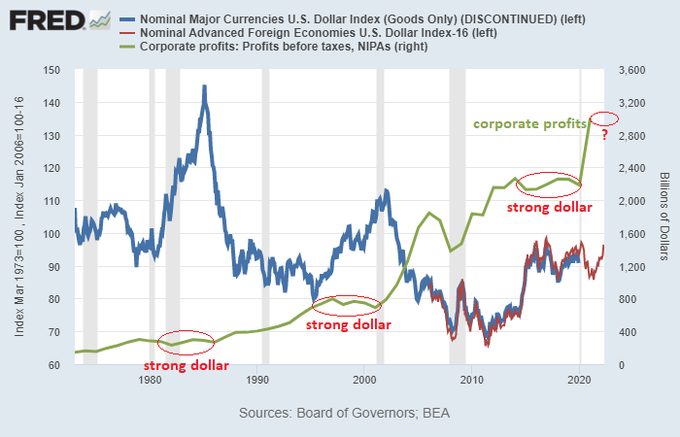

Pour rappel, il est historiquement très difficile pour les bénéfices des entreprises américaines de croître lorsque le dollar est fort (cf. graphique ci-dessous). La hausse du dollar pourrait donc peser sur la croissance bénéficiaire aux Etats-Unis cette année.

La hausse du dollar complique un peu plus le rôle de la Banque centrale européenne. Alors que la zone euro fait face à des taux d’inflation records, le renchérissement du billet vert exerce une pression à la hausse sur le prix des biens et services importés. Et la situation pourrait encore s’empirer en cas de boycott sur l’énergie importée depuis la Russie. A l’heure actuelle, les européens règlent une majeure partie de leurs achats de gaz et de pétrole russe en euro. En cas de boycott des importations russes par Bruxelles ou du gel des exportations vers l’Europe par la Russie, l’Europe verra non seulement le prix du pétrole et du gaz naturel exploser (du fait de la baisse de l’offre mondiale), mais elle devra en plus régler ses factures en dollar. Avec le risque pour l’euro de passer sous la parité, car les investisseurs devront alors intégrer le danger de forte récession en Europe.

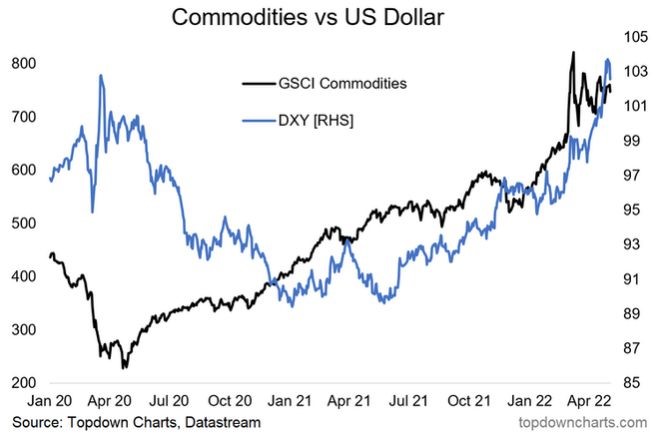

Comme mentionné plus haut, un dollar fort est une mauvaise nouvelle pour de nombreux pays en développement et émergents. Il rend les matières premières évaluées en dollars (pétrole brut, cuivre, aluminium, etc.) plus chères lors de l’importation. L’effet le plus dramatique est celui sur les denrées agricoles, alors même que la planète fait face à un risque de pénurie depuis l’invasion de l’Ukraine par la Russie, deux pays considérés comme des «greniers» à blé. Rappelons que la corrélation entre le dollar et les matières premières est historiquement faible voire négative. La hausse des matières premières est donc en général compensée par la baisse du dollar. La situation actuelle est très différente (cf. graphique ci-dessous).

Autre impact négatif de la hausse du dollar sur les marchés émergents et développés: le renchérissement du coût de service de leur dette. En effet, nombre de ces pays ont libellé une grande partie de leur dette en dollars.

Enfin, n’oublions pas que de nombreuses devises ont un «peg» avec le dollar, ce qui oblige leurs banques centrales respectives à appliquer les mêmes hausses de taux qu’aux Etats-Unis. C’est le cas par exemple de plusieurs pays au Moyen-Orient. Pour ces derniers, la très forte hausse du pétrole leur permet de bénéficier d’amples recettes fiscales qui devraient leur permettre d’amortir le choc d’un resserrement monétaire. Mais dans le cas d’autres pays, les hausses de taux n’interviennent pas forcement au meilleur moment. Prenez par exemple le cas d’Hong-Kong où la politique «zero-Covid» va peser sur la croissance cette année. Les hausses de taux «forcées» vont- elles faire exploser la bulle immobilière de la péninsule?

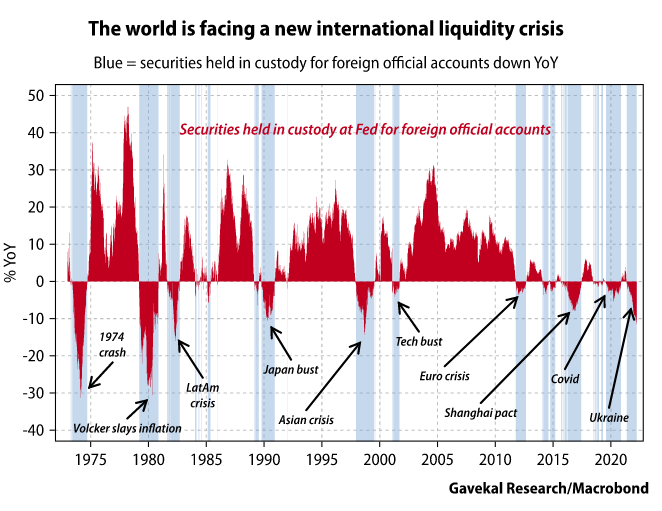

Comme illustré dans une étude récente de Gavekal, les difficultés rencontrées par de nombreux pays face à l’appréciation du dollar pourraient nous faire basculer dans une nouvelle crise de liquidité internationale. En effet, la hausse du prix des matières premières force nombre d’entre eux à puiser dans leurs réserves de dollars pour financer leurs achats.

Preuve de cette pénurie de dollars: une rubrique des comptes de la Réserve fédérale américaine appelée «titres détenus en dépôt pour des comptes officiels étrangers et internationaux» montre une forte baisse des montants détenus. Il s’agit des actifs en dollars américains détenus à la Fed par des banques centrales non américaines en tant que réserves de change.

Au cours des 50 dernières années, la plupart des crises financières se sont produites lorsque ces actifs détenus par la Fed étaient en baisse d'une année sur l'autre (voir le graphique ci-dessous). Exception à la règle: la grande crise financière de 2008-2009 qui n'a pas été déclenchée par une crise de liquidité internationale, mais par une crise de liquidité nationale (éclatement de la bulle immobilière).

La plupart de ces crises de liquidité internationales ont vu une grande banque, une très grande entreprise ou un État souverain faire faillite. Par le passé, la Réserve Fédérale est intervenue dans tous les cas, généralement en baissant ses taux ou en inondant les marchés de liquidités.

Mais la Fed pourra-t-elle se le permettre cette fois-ci? A la différence des crises précédentes qui ont eu lieu dans un contexte de déflation ou d’inflation faible, le monde fait actuellement face à une crise inflationniste alors même que les taux d’intérêts américains restent relativement bas (1%). Si une telle crise de liquidité devait avoir lieu, il serait compliqué pour la Fed dans le contexte actuel de baisser ses taux ou d’injecter davantage de liquidités.

La situation macroéconomique actuelle est exceptionnelle à plusieurs niveaux: hausse des matières premières et renforcement simultané du dollar, difficulté pour les banques centrales d’intervenir comme dernier recours en cas de crise financière du fait des pressions inflationnistes alors même que les taux courts restent anormalement bas, etc.

La forte baisse simultanée des marchés d’actions et obligataires semble déjà intégrer la normalisation de la politique monétaire. Mais la pénurie actuelle de dollar fait peser des menaces supplémentaires sur les marchés. Le risque de crise de liquidité est à surveiller de très près.