La hausse des prix de l’énergie change-t-elle la donne pour la croissance?

Le pétrole est à nouveau sous les feux de la rampe, atteignant des niveaux jamais vus depuis 2014. Après avoir vécu une situation apparemment impossible de prix négatifs lorsque la pandémie a pris le monde par surprise en 2020, nous sommes maintenant confrontés à une hausse de 50% du Brent et du WTI depuis janvier. Cette tendance haussière, qui s’est étendue à la plupart des marchés de matières premières, place la Fed et les grandes banques centrales entre le marteau et l’enclume : alors que le choc inflationniste s’intensifie à court terme, le risque de récession s’accroît à moyen terme.

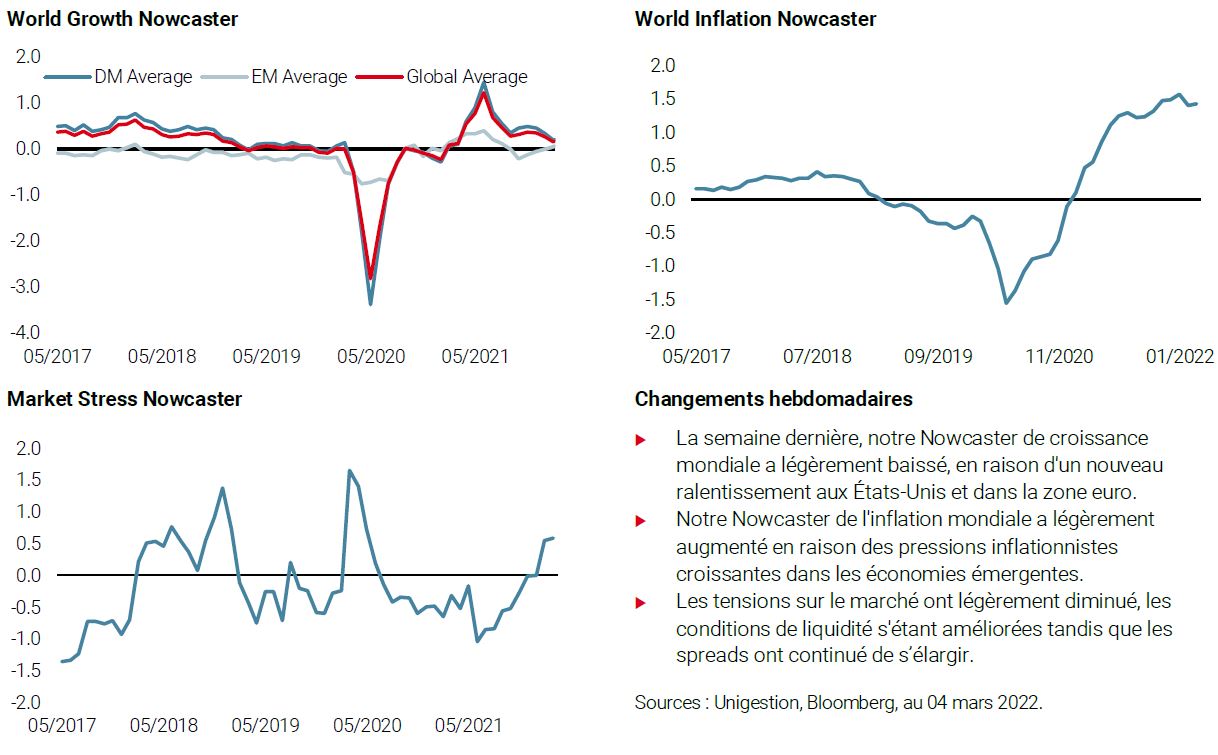

Février 2022: une nouvelle page de l’histoire

Février a été un nouveau mois épique pour l’économie mondiale et les marchés financiers, commençant par les déclarations hawkish des principales banques centrales et se terminant par l’invasion russe en Ukraine. Au cours du mois, les actions mondiales ont reculé de 2,6%, tandis que le taux 10 ans US a terminé en légère hausse à 1,8%. Bien que les variations mensuelles puissent sembler modérées compte tenu du contexte géopolitique, elles cachent une forte dispersion entre et au sein des actifs ainsi que d’énormes mouvements intra journaliers. Sur les marchés actions, ce sont les valeurs européennes qui ont le plus souffert, avec une baisse de -5,9% en février, contre -0,5% pour le Topix et -3% pour le S&P 500. L’énergie et les secteurs défensifs tels que la santé et les services publics ont surperformé les technologies de l’information et la finance, tandis que les styles Quality et Momentum ont sous-performé le style Value. La dispersion a également été anormalement élevée pour les actions individuelles telles que Facebook ou Netflix, qui ont perdu 30% sur le mois. Enfin, la courbe des taux US s’est déplacée de manière spectaculaire, avec un repricing massif du cycle de hausse de la Fed: un bond de 26bp des taux obligataires à 2 ans contre 4bp pour les taux à 10 ans. Dans ce contexte, le VIX a bondi de 24 à 31, sa courbe s’est inversée, les spreads de crédit se sont élargis et l’or a grimpé ainsi que les matières premières, les indices de l’énergie et des métaux de base augmentant de 4,5% et de 6,4%, ce qui a suscité des craintes de stagflation.

Si nous ignorons quand la crise géopolitique prendra fin et comment elle transformera l’ordre mondial, nous pouvons toutefois reconnaître que le coût de la guerre risque d’être élevé pour l’économie mondiale à court terme.

Le coût de la guerre 1: primes de risque plus élevées pendant plus longtemps

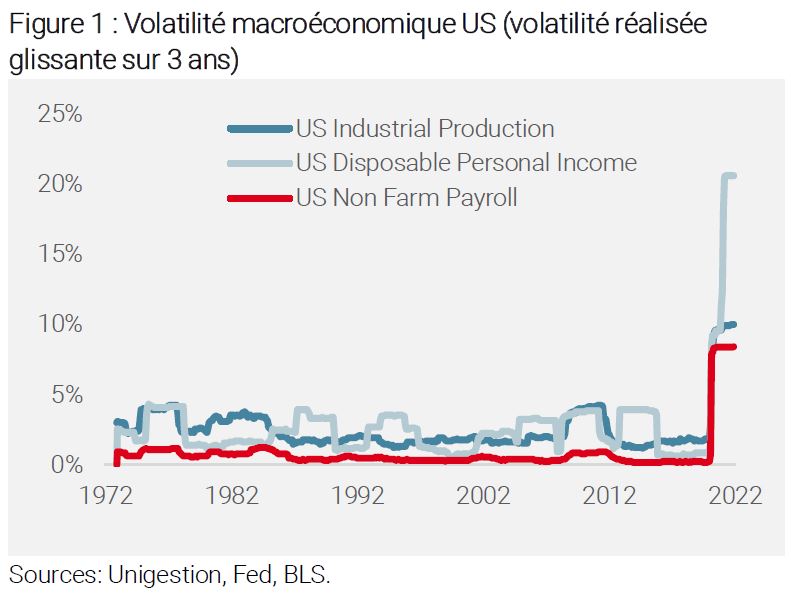

Les rendements des actifs dépendent de facteurs de risque multidimensionnels qui évoluent dans le temps, principalement les fondamentaux tels que l’activité ou l’inflation, la politique monétaire, le sentiment du marché, la réglementation et la géopolitique. Les récents événements en Ukraine ont exposé de manière spectaculaire les risques de guerre. Dans une situation où tout est possible, l’incertitude s’accroît, injectant de la volatilité sur les marchés financiers. Par conséquent, la prime de risque incorporée dans toute classe d’actifs augmente en raison soit de l’incorporation d’un nouveau type de risque (la guerre), soit d’une modification de son impact potentiel et de ses chances d’occurrence. Stock et Watson1 ont bien documenté la relation entre la volatilité réalisée des données macro-économiques et celle incorporée dans divers actifs. En un mot, plus une voiture est rapide, plus le risque d’accident est grand. Aujourd’hui, qu’il s’agisse de l’évolution de l’emploi, du taux d’inflation ou du revenu disponible des ménages (figure 1), l’amplitude des changements a massivement augmenté au cours des dernières années.

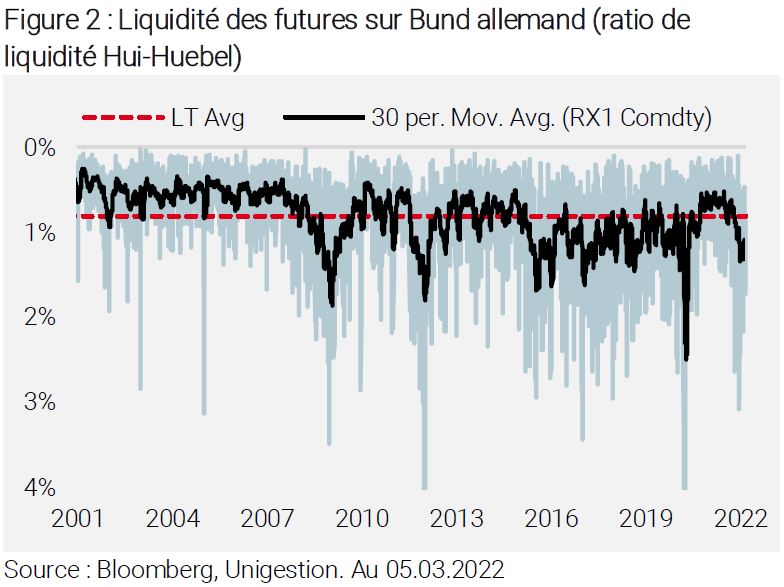

Ainsi, le nombre d’événements sigma ou de chocs VAR a augmenté de manière significative, la volatilité implicite a bondi partout et les corrélations deviennent de moins en moins stables. A l’inverse, la liquidité des principaux instruments tels que les bons du Trésor américain et allemand (figure 2), le S&P 500 et la plupart des autres produits dérivés «liquides» s’est considérablement réduite, ce qui accroît le risque d’énormes sursauts et de mouvements intra journaliers massifs. Cela incite alors les investisseurs à long terme à réduire leur exposition et accentue la réduction de la liquidité dans une boucle de rétroaction classique.

Dans ce contexte de volatilité plus élevée et plus durable, la meilleure gestion dynamique du risque consiste à réduire la taille des opérations tactiques afin d’intégrer les primes de risque plus élevées.

Le coût de la guerre 2: du «choc de l’offre» à la «destruction de la demande»

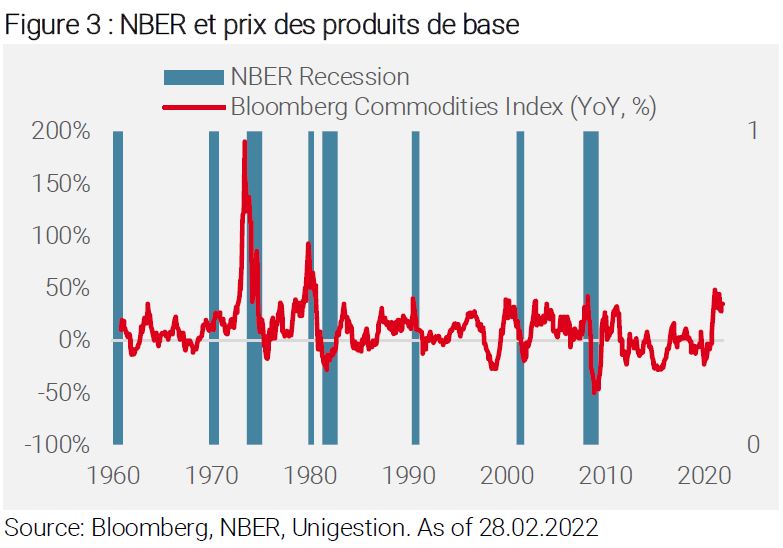

La poursuite de la tendance «hors contrôle» observée sur les marchés de l’énergie augmenterait les chances d’une récession mondiale. Comme l’illustre la figure 3, la plupart des récessions américaines passées datées par le NBER sont survenues après un bond de plus de 50% des prix mondiaux des produits de base.

Le mécanisme sous-jacent qui lie les prix des matières premières et l’économie mondiale est très simple : lorsque les hausses de prix sont aussi extrêmes qu’aujourd’hui, les prix élevés des matières premières cycliques telles que les métaux industriels ou l’énergie agissent comme une taxe pour les entreprises et les ménages, car ils n’ont pas le temps d’adapter leurs processus ou habitudes de consommation aux nouveaux prix plus élevés. En conséquence, la rentabilité et le revenu réel disponible diminuent rapidement et fortement, ce qui déclenche une réduction de la demande, puis un risque de choc de stocks excédentaires. Nous pensons que le moral des consommateurs déprimé, les prix élevés et la croissance négative des salaires réels menacent la consommation au cours du premier semestre de cette année, comme en témoigne le déclin des deux composantes de consommation de notre Nowcaster de croissance américain et des données de confiance du Conference Board.

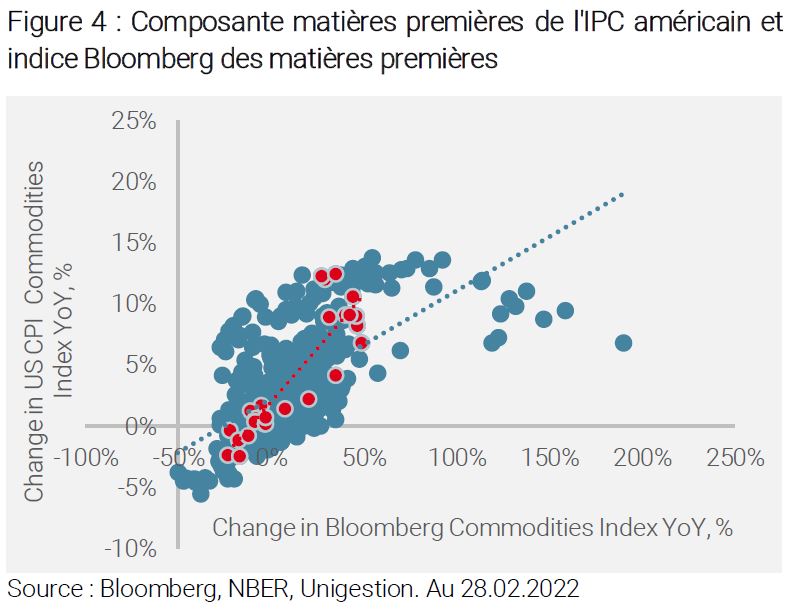

Le risque de destruction de la demande est accentué par la corrélation plus élevée entre les matières premières mondiales et son impact sur l’inflation des consommateurs américains. Historiquement, la corrélation entre l’indice Bloomberg des matières premières et la composante matières premières de l’IPC américain, qui représente 49% de l’IPC américain, est forte (figure 4). Notre analyse historique montre qu’un bond de 10% de la variation annuelle de l’indice des matières premières se traduit par une augmentation de 0,8% de la composante «matières premières» de l’IPC américain. Néanmoins, comme le montre la figure 4, l’impact de la hausse des matières premières sur l’IPC américain a été plus important en 2021/2022. Notre analyse montre que la répercussion a été plus rapide et plus importante en 2021 et 2022 que par le passé, tant à la baisse qu’à la hausse.

S’attarder trop sur le niveau actuel de l’inflation serait au mieux futile, puisqu’il s’agit d’un récit du passé, et au pire, cela pourrait accroître le risque d’une erreur de politique. Selon nous, les marchés devraient se concentrer sur les perspectives de croissance et le rythme de sa décélération plutôt que sur le risque d’inflation, qui est déjà pricé sur les marchés obligataires et des matières premières. La géopolitique peut influencer le timing du pic et la trajectoire de la décélération en augmentant temporairement les pressions inflationnistes par la hausse des prix des matières premières. Néanmoins, même dans le contexte actuel, la destruction de la demande entraînée par une flambée des prix pèserait davantage sur la croissance mondiale et le policy mix qu’une augmentation marginale de l’inflation globale.