Un début d’année agité – Que faire maintenant?

Le début de l’année 2022 n’a pas été facile. Les craintes suscitées par la variante Omicron vers la fin de l’année dernière se sont déplacées vers les banques centrales et leur position hawkish, secouant les marchés obligataires et se répercutant sur les autres classes d’actifs. Les marchés des matières premières, la classe d’actifs la plus performante l’année dernière, occupent à nouveau le devant de la scène et se redressent fortement, alors que la plupart des marchés actions ont souffert et sont actuellement en territoire négatif, tandis que les marchés des changes traversent de nouveaux épisodes de volatilité. Les fortes pressions inflationnistes issues de la crise de Covid 19 ont finalement poussé les banquiers centraux des pays développés à réagir par une orientation hawkish. Cela a augmenté le risque d’une erreur de politique, car le moment paraît peu opportun. Le repricing actuel de la politique monétaire des banques centrales peut encore durer et nous pensons qu’il est sage d’alléger à court terme et d’attendre une image plus claire avant de se réengager, car nous pensons toujours que l’environnement devrait rester favorable aux actifs orientés vers la croissance à moyen terme.

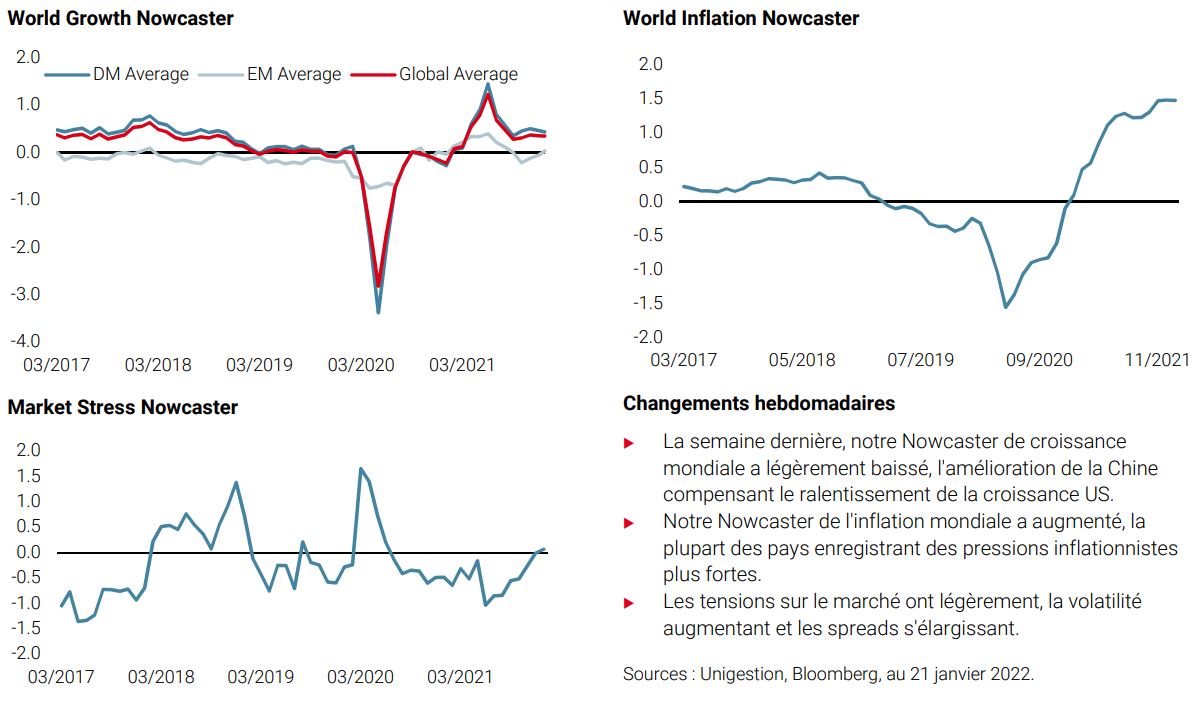

Changement du facteur de peur

À la fin de l’année dernière, les craintes se sont concentrées sur la variante Omicron, qui s’est répandue dans une grande partie de l’Europe et des États-Unis à la vitesse de l’éclair. Les investisseurs sont restés prudents jusqu’à ce qu’ils soient rassurés que le virus était beaucoup moins grave que les variantes précédentes, ce qui a atténué les inquiétudes quant à son impact macroéconomique potentiel. Les marchés actions – en particulier les États-Unis – ont terminé l’année 2021 à des niveaux proches des records. Les marchés des matières premières, en revanche, étaient bien loin de leurs précédents sommets, affectés par des liquidations de positions longues motivées par des craintes de baisse de la demande. Le marché était également très long sur le dollar américain à la fin de l’année.

Suite aux célèbres paroles de Powell vers la fin de l’année dernière, selon lesquelles il était temps de retirer le mot «transitoire», les marchés de l’inflation ont commencé à pricer une normalisation plus hawkish. Le dernier compte rendu de la réunion du FOMC, publié au début du mois, a confirmé que le comité était unanime, prêt à resserrer les taux plus tôt et plus rapidement. Près de quatre hausses de taux sont désormais prévues pour cette année, et certains acteurs du marché ont récemment appelé à une hausse de 50 points de base dès le mois de mars. Ce repricing important est exacerbé par le fait que nous sommes maintenant dans la période dite de «blackout» (où aucun membre de la Fed n’est autorisé à s’exprimer avant la prochaine réunion du FOMC cette semaine), ce qui permet aux marchés de se laisser emporter. Vers la fin de l’année dernière, le pricing de la normalisation de la Fed nous semblait correct, mais ce point de vue a été remis en question, le pricing des hausses de taux s’étant encore accru, ce qui a ébranlé les marchés. Dans l’environnement actuel, nous préférons donc alléger notre exposition aux actifs de croissance jusqu’à ce que la tempête passe, tout en nous tenant prêts à nous réengager, car notre opinion fondamentale reste globalement positive à moyen terme.

Bien que la normalisation soit en cours, nous pensons que les pressions inflationnistes vont s’atténuer dans le courant de l’année, ce qui devrait se traduire par une action politique moins hostile, notamment de la part de la Fed. En effet, nous nous attendons à une atténuation des goulets d’étranglement de l’offre et à une normalisation de la demande, et nous doutons fortement que les prix augmenteront autant que l’année dernière. La croissance économique devrait rester saine et le risque d’une inflation surprise s’éloignant, nous pensons que les actifs axés sur la croissance continueront à offrir des rendements attrayants, malgré une dispersion accrue. À très court terme cependant, la rhétorique entourant l’avenir des politiques monétaires a éclipsé les risques posés par la pandémie de Covid, ce qui marque un net changement dans le facteur risque/peur.

Les moteurs du marché

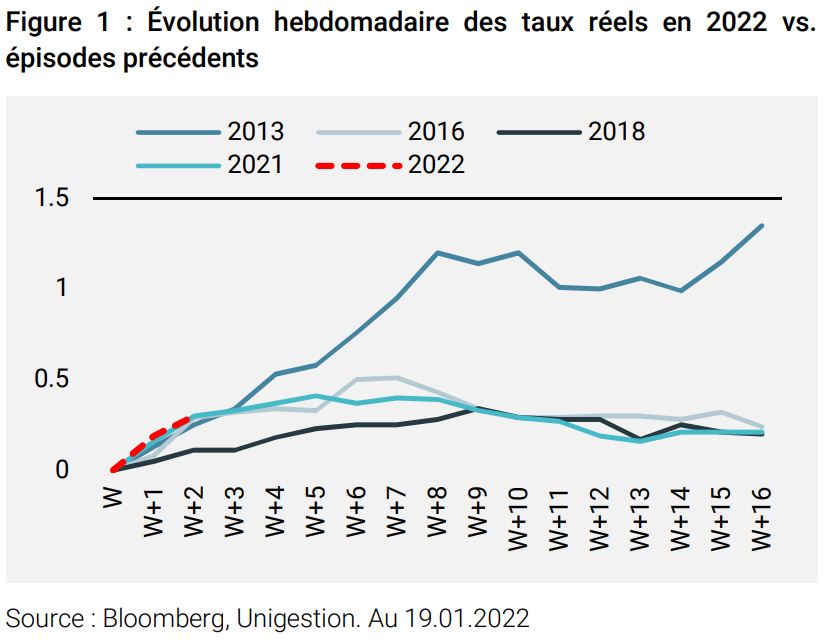

Le principal moteur du marché cette année a donc été le repricing de la Fed. Les taux obligataires ont fortement grimpé, les taux 10 ans américains progressant de plus de 25 points de base depuis le début de l’année, atteignant 1,9%. Les taux allemands à 10 ans, en territoire négatif depuis 2019, sont devenus positifs la semaine dernière. Les taux réels US à 10 ans sont également en nette hausse, actuellement autour de -0,6% depuis un plus bas de -1,05% à la fin décembre 2021. Le début du mouvement est similaire, en termes d’ampleur et de dynamique, à ceux observés lors des précédents épisodes de fortes flambées des taux réels à 10 ans. La figure 1 l’illustre clairement ci-dessous, en comparant des événements précédents tels que le taper tantrum de 2013, l’épisode d’inflation de 2016 après l’élection de Trump, la reflation de l’année dernière ou le resserrement de la Fed de Powell de 2018. Cependant, selon notre analyse, le mouvement devrait être fait à environ 60% maintenant, ce qui signifie que nous n’avons probablement pas encore vu le «pic du hawkishness».

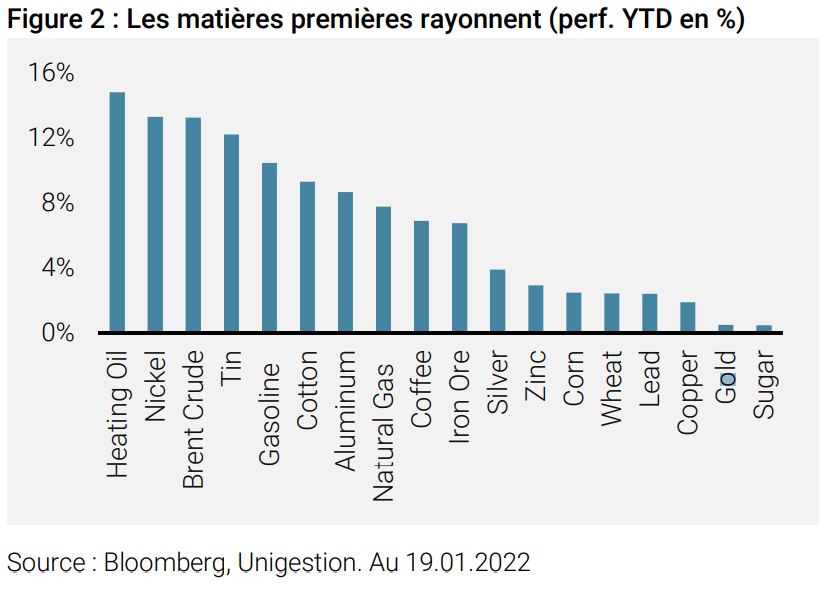

Les marchés actions ont subi d’importantes rotations des valeurs de croissance vers les valeurs dites «value». Si les marchés ne se redressent pas avant la fin du mois, seuls deux épisodes au cours des 15 dernières années seront aussi mauvais pour les valeurs de croissance américaines en janvier – 2016 et 2008. D’autre part, les marchés des matières premières ont fortement progressé par rapport à leurs niveaux de décembre 2021, sous l’impulsion du secteur de l’énergie. Ces marchés ont bénéficié d’une hausse de la prime de risque géopolitique, car les tensions actuelles entre l’Occident et la Russie sur un éventuel conflit militaire avec l’Ukraine mettraient davantage en péril la crise énergétique actuelle de l’Europe. Le Moyen-Orient connaît également une montée des tensions géopolitiques, les combattants houthis du Yémen ayant affirmé avoir lancé une attaque de drone sur les EAU la semaine dernière. Le recul de la menace Omicron a également atténué les inquiétudes quant à l’impact négatif sur la demande d’énergie, les restrictions imposées par divers pays n’ayant eu qu’un effet très limité à ce stade. Les craintes d’une hausse de l’inflation ont également incité les investisseurs à continuer d’acheter des matières premières pour se protéger. Le dollar américain, qui a commencé l’année sur la défensive, a constitué un autre vent arrière. De nombreux marchés de produits de base restent tendus en raison de l’épuisement des stocks et des perturbations continues de la chaîne d’approvisionnement. Cette situation devrait toutefois changer, car une offre croissante d’énergie et de métaux industriels devrait arriver sur le marché en 2022, ce qui devrait renforcer notre scénario de tassement de l’inflation. Les facteurs saisonniers devraient également permettre à certains marchés de matières premières de se replier naturellement ou du moins de consolider, au sortir de l’hiver.

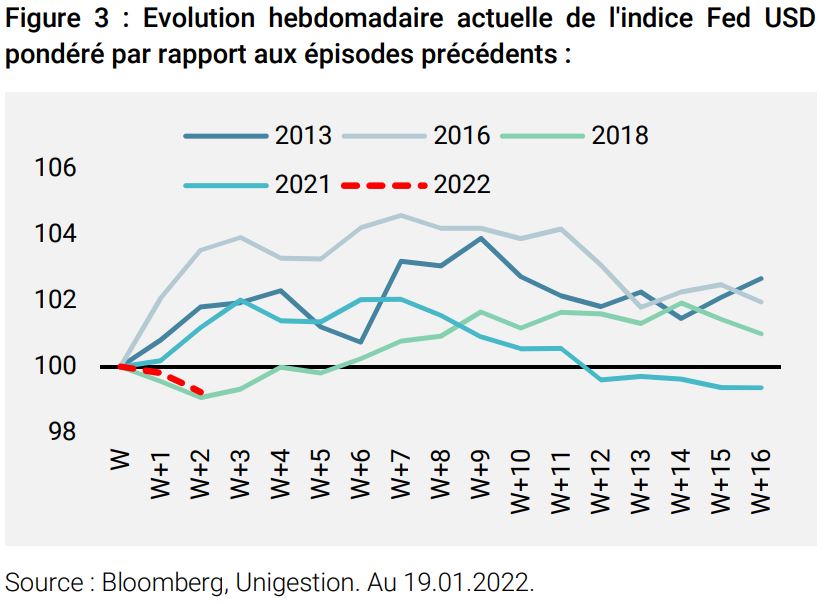

Les mouvements du dollar américain ont été intéressants depuis le début de l’année. En théorie, un pricing hawkish de la part de la Fed aurait dû entraîner une appréciation du dollar américain. Or, cela ne s’est pas produit. En fait, les devises des pays émergents se sont fortement appréciées par rapport au billet vert, à l’exception de quelques monnaies, comme le rouble russe (RUB), en raison de la hausse de sa prime de risque géopolitique. La performance du dollar par rapport au G10 a été plus dispersée mais globalement décevante, le DXY étant globalement stable depuis le début de l’année. Nous pensons que la performance du dollar a été fortement influencée par le positionnement long en fin d’année et au début de cette année, ce qui a entraîné un débouclage de la part des investisseurs et des CTA. Compte tenu de l’ampleur de ces mouvements, nous pourrions assister à une nouvelle offre de dollars américains à court terme. En outre, la sous-performance des marchés actions américains depuis le début de l’année a généré un vent contraire pour le dollar, car les fonds sont rapatriés au profit de certains indices boursiers axés sur la valeur, comme l’Eurostoxx. Dans une certaine mesure, le pricing du resserrement monétaire est faible au sein du G10 (à l’exception de la Norvège et du Royaume-Uni), ce qui laisse certaines banques centrales sujettes à un changement de sentiment, comme la BCE, la Suède et la Suisse, contrairement à la Fed, où les attentes hawkish se sont accumulées depuis un certain temps. Nous pourrions donc également assister à un revirement de ces banques centrales plus «patientes», ce qui profiterait à leurs monnaies au détriment du dollar.

Le graphique ci-dessus montre une nette divergence dans le comportement des prix du dollar américain jusqu’à présent cette année. Elle est beaucoup plus similaire à celle de 2018, lorsque la Fed a commencé à se resserrer.

Conclusion

Nous connaissons un début d’année agité, ce qui nous a conduits à réduire notre exposition globale au bêta et à faire profil bas à court terme, car nous estimons que l’environnement actuel est défavorable à nos convictions et opinions fondamentales. Comme nous l’avons mentionné plus haut, si l’on compare le début de l’année à des épisodes passés similaires, le repricing actuel de la Fed pourrait avoir plus de marge de manœuvre. L’ampleur du mouvement nous a surpris, car nous considérions que le pricing de la normalisation de fin d’année était correct, notamment pour la Fed. Pour l’instant, les banques centrales restent le principal moteur des marchés, ce qui marque un net changement par rapport aux craintes de l’Omicron qui prévalaient à la fin de l’année dernière. Le risque d’une erreur de politique a donc augmenté. Nous continuons de penser que le pic d’inflation est atteint et que cela incitera finalement les banques centrales à adopter une approche plus modérée de la normalisation. Étant donné que la dynamique macroéconomique actuelle reste favorable, le marché devrait être en mesure de supporter des taux plus élevés, et nous restons positifs à moyen terme. À court terme, nous suivrons la situation de près et chercherons le moment opportun pour réactiver nos convictions fondamentales.