Les fondamentaux macro favorisent le «risk-on».

La nouvelle année a commencé avec une volatilité importante, les banquiers centraux affichant clairement un changement de politique monétaire, qui a entraîné une forte hausse des taux longs et remis en question la valorisation des actifs. Aujourd’hui, les fondamentaux macroéconomiques sont largement favorables, en particulier aux actifs de croissance: la croissance mondiale se maintient à un niveau élevé depuis un certain temps et les pressions inflationnistes montrent des signes de stabilisation (voire de réduction). Bien que nous nous attendions à ce que la politique monétaire se normalise à mesure que les décideurs font face à l’inflation qu’ils étaient enclins à écarter il y a seulement quelques mois, nous pensons qu’un ralentissement de l’inflation plus tard cette année freinera une action politique agressive. Dans le même temps, la variante omicron semble moins virulente que ce que l’on craignait initialement, et ce risque en diminution devrait soutenir notre opinion positive à moyen terme.

La croissance mondiale est solide et stable

Au cours du troisième trimestre de l’année dernière, nous avons assisté à une baisse significative de la croissance économique, car nombre de ses supports se sont estompés sans que la consommation ne reprenne fortement. À l’époque, la décélération était due à l’affaiblissement de la demande américaine et au resserrement de la politique qui ralentissait la croissance en Chine. Toutefois, depuis le quatrième trimestre de l’année dernière, la croissance mondiale semble s’être stabilisée au-dessus de son potentiel, avec une légère amélioration de la situation aux États-Unis et en Chine. La figure 1 montre l’évolution de nos deux indicateurs systématiques de la croissance mondiale, le Nowcaster et le Newscaster. Ces deux indicateurs avaient considérablement chuté depuis leurs sommets de juillet 2021, mais se sont stabilisés plus récemment. Il est important de noter que le Newscaster, qui se veut plus réactif en intégrant des articles d’actualité sur l’économie, a de nouveau baissé après le revirement de la Fed. Le Nowcaster a vu la plupart de ses composantes diminuer et se stabiliser autour de leur potentiel, à l’exception notable de l’emploi, qui a régulièrement augmenté depuis octobre 2021.

.jpg)

L’inflation est devenue le principal sujet macroéconomique au cours des derniers mois, passant d’un phénomène « transitoire » à un phénomène que les banques centrales ont désormais dans leur ligne de mire. L’IPC américain de mercredi, qui s’est établi à 7 % en glissement annuel, est le plus élevé depuis 40 ans, mais correspond aux estimations des économistes. Les investisseurs avaient apparemment déjà intégré ces taux d’inflation dans leurs prix, car la réaction du marché a été plutôt positive: les obligations et les actions se sont redressées, les spreads de crédit se sont resserrés et les matières premières ont poursuivi leur progression. S’il ne fait aucun doute que les pressions inflationnistes sont toujours présentes, nous nous attendons à ce qu’elles s’atténuent au cours de cette année grâce à la réduction des goulets d’étranglement de l’offre, à la normalisation de la demande et à l’improbabilité d’une hausse des prix aussi importante que celle de l’année dernière. La figure 2 montre notre Nowcaster de l’inflation mondiale et ses composantes sous-jacentes, dont la plupart se sont stabilisées à ces niveaux historiquement élevés.

.jpg)

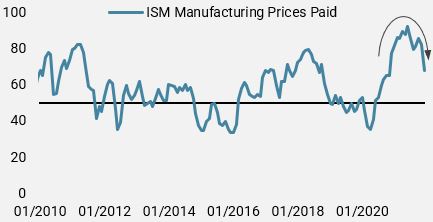

Le rapport ISM américain donne un aperçu utile du climat des affaires et ces derniers mois, on observe un changement dans l’enquête sur les prix payés: Comme le montre la figure 3, de moins en moins d’entreprises déclarent payer des prix plus élevés. Bien que cela ne signifie pas que les prix baissent ou vont baisser à court terme, cela indique qu’une accélération significative de l’inflation est peu probable, ce qui profiterait à de nombreux actifs, à mesure que les acteurs du marché ajustent leurs attentes à une inflation en baisse.

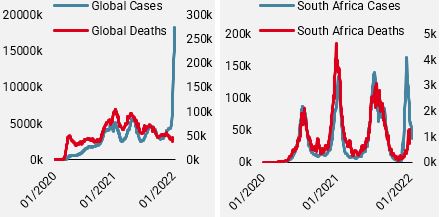

À la fin de l’année dernière, nous considérions l’émergence de la variante omicron comme un épisode de stress du marché plutôt que comme un véritable choc macroéconomique: il y avait trop d’incertitudes sur la variante, sa gravité et sa résistance aux vaccins pour pouvoir se prononcer clairement sur son impact sur la macroéconomie. Toutefois, au cours des dernières semaines, une partie de cette incertitude s’est dissipée au profit des marchés: si la variante est hautement transmissible, même parmi les personnes vaccinées, elle semble être beaucoup moins grave que les variantes précédentes. La figure 4 présente l’évolution, d’une semaine sur l’autre, des cas confirmés de Covid et des décès, les décès ayant été décalés de deux semaines (compte tenu du délai habituel entre le diagnostic et le décès), à la fois pour le monde et pour l’Afrique du Sud. Comme le montrent clairement les deux graphiques, l’explosion du nombre de cas n’a pas entraîné une explosion du nombre de décès (ni même d’hospitalisations). Bien que le nombre de malades ait été un frein, de nombreuses personnes devant rester à la maison jusqu’à leur guérison, il semble peu probable que cela ait un impact plus significatif sur la croissance économique et pourrait même permettre à la pandémie de devenir endémique. Vu le contexte d’une croissance saine et la perspective d’un apaisement des pressions inflationnistes, nous pensons que les arguments macroéconomiques pour une allocation d’actifs favorisant le risque, en particulier orientée vers la croissance, devraient donner de bons résultats dans l’environnement actuel.