L’économie mondiale est dans l’ivresse des liquidités et des dettes. L’économie suisse n’est pas en danger.

Le solstice d’été, qui tombe demain, nous procure 17 heures d’ensoleillement. Marquant la «mi-temps» de 2020, il offre une bonne occasion de dresser un bilan intermédiaire, sans prétendre à l’exhaustivité. Tandis que le monde est inondé de liquidités, nous nous demandons dans quelles circonstances les nouvelles dettes publiques se réduiront d’elles-mêmes. Mais nous observons également que les mesures de confinement confrontent l’hémisphère sud à des problèmes très différents de ceux de l’hémisphère nord. La Suisse se distingue à bien des égards en comparaison internationale. Enfin, nous exposons ce qui est particulièrement important pour les investisseurs maintenant et avant les vacances d’été.

L’économie mondiale achève sa plus longue expansion (de 2009 à 2019) avec peut-être sa récession la plus brève mais aussi la plus sévère. En moyenne annualisée, elle a fait une chute de quelque 5% au premier trimestre puis s’est effondrée de 40% au deuxième et pourrait se redresser d’environ 20% au troisième. Ce sont des fluctuations sans précédent. La leçon à en tirer peut se résumer à l’expression anglaise très pertinente: «Prepare, don’t predict», qui pourrait se traduire par «Mieux vaut prévenir que prédire».

Un graphique des indicateurs avancés de l’Organisation de coopération et de développement économiques (OCDE) en dit plus que de longs discours sur une année dont les records économiques négatifs ont été déjà souvent cités.

La résilience de la riche hémisphère nord

Les responsables des politiques monétaire et budgétaire, surtout aux États-Unis, en Europe et au Japon, ont sorti le grand jeu au premier semestre 2020: monnaie hélicoptère, versements directs, réductions d’impôts, reports, protection contre les poursuites, dépenses d’investissement publiques – la liste des mesures est longue. Ces interventions ont propulsé le ratio entre la dette publique et la puissance économique dans les pays industrialisés à son plus haut depuis la Seconde Guerre mondiale. Néanmoins, comme les banques centrales ont signé la facture en qualité de «prêteurs en dernier ressort» tout en veillant à ce que les rendements à long terme du marché des capitaux restent bas, les dettes actuelles ne coûtent presque rien aux finances publiques – contrairement aux précédentes.

Ironie de l’histoire: la marée de liquidités et de dettes de 2020 a réduit la charge d’intérêts des gouvernements à tel point que, dans bien des pays, la viabilité de la dette semble meilleure après la crise qu’avant, à condition que les taux d’intérêt restent aussi bas qu’avant le marasme. Vraiment? S’agit-il d’un coup de maître ou seulement d’une des affabulations du baron de Münchhausen? Les réponses divergent: pour certains, la montagne de dettes rappelle une citation tirée de la trilogie «Wallenstein» de Friedrich Schiller: «Voilà la malédiction de la mauvaise action: dans un engendrement sans fin, elle ne peut produire que du mal». Pour d’autres, elle est le reflet de l’utilisation responsable des ressources étatiques et des banques centrales ancrées dans l’État de droit, lesquelles ont été instituées avec succès dans les économies développées au cours des années d’après-guerre.

La tragédie de l’hémisphère sud

Jetons un regard aux pays pauvres et en particulier à l’Afrique, sans prétendre à l’exhaustivité. Je peux tout au moins parler de la situation de l’Ouganda d’un point de vue personnel, car j’ai créé il y a vingt ans une fondation d’aide aux enfants «Kids of Africa»1 dans ce pays enclavé de l’Est du continent que Winston Churchill avait qualifié de «perle de l’Afrique». Depuis douze semaines, 120 filles et garçons, leurs mères nourricières et les deux directeurs y vivent en confinement, c’est-à-dire en isolement total. Les quatre écoles de notre fondation sont fermées. L’enseignement en ligne est interdit par les autorités, celles-ci prétendant qu’il est susceptible de compromettre l’égalité des chances et que sa qualité ne peut pas être contrôlée. Un fiasco pour les jeunes de ce pays qui, contrairement à la situation dans nos économies, représentent la grande majorité de la société.

L’âge médian est de 14 ans dans toute l’Afrique centrale, orientale et occidentale. D’après la Banque mondiale, seuls 3% de la population ont plus de 65 ans, tandis qu’en Suisse, plus de 19% se situent dans cette tranche d’âge. Les facteurs de risque importants pour le COVID-19 que sont le diabète et la surcharge pondérale se limitent essentiellement à la petite élite sociale dirigeante du continent. Ces raisons à elles seules expliquent pourquoi les retombées sanitaires de la pandémie sont relativement modérées. L’Ouganda, par exemple, ne compte encore aucun décès lié au coronavirus; selon l’Université Johns Hopkins, les cas d’infection recensés s’y chiffraient à 732 mercredi. Pourtant, le prix à payer pour les mesures de confinement parfois extrêmement strictes est élevé, car celles-ci plongent dans une précarité encore plus grande une population jeune, qui vit déjà au jour le jour dans la majorité des cas, étant donné qu’il n’y a pas de réserves alimentaires ni d’aides de la part de l’État. Aux conditions précaires s’ajoutent donc la pauvreté et la faim.

Et comme si cela ne suffisait pas, l’Afrique centrale a connu en mai l’inondation la plus grave de son histoire. Le lac Victoria (qui couvre une surface de 69’000 km2, soit environ 1,7 fois la taille de la Suisse) possède onze grands affluents et d’autres plus petits, mais un seul débouché: le majestueux Nil. Or, celui-ci n’a pas pu drainer la crue des eaux parce que sa centrale hydroélectrique a été bloquée par des pans de berge arrachés, les «îles flottantes». C’est ainsi qu’après des mois de pluie, le plus grand lac d’Afrique a atteint le niveau le plus haut jamais enregistré, de sorte qu’en Ouganda, plus de 30’000 personnes ont perdu leurs maisons ou leurs huttes situées près des rives. La principale source d’électricité de nombreux pays a ainsi fait défaut pendant des semaines. La bilharziose, des maladies intestinales, le choléra ou le paludisme se sont propagés, faisant d’innombrables victimes, bien plus que les cas de COVID-19 relativement peu nombreux et pour la plupart asymptomatiques.

Parallèlement, une invasion de sauterelles similaire à celle de l’Ancien Testament (livre de l’Exode) a détruit les ressources alimentaires de plus de 30 millions d’Africains. Ces insectes ont pu dévorer à satiété, car les mesures de confinement avaient empêché de nombreuses petites exploitations de récolter en temps voulu.

Constat: alors que les prix des produits de consommation baissent dans l’hémisphère nord, l’inflation augmente dans l’hémisphère sud, car la raréfaction des biens de base entraîne leur renchérissement pour un grand nombre de personnes.

Le monde est tombé sur la tête cette année.

Que nous réserve le deuxième semestre?

Lorsque le FC Bayern de Munich et le FC Arsenal ont achevé la première mi-temps sur un score de 1:1, l’ancien joueur allemand Lothar Matthäus, journaliste sportif, a fait la remarquable prédiction suivante: «Je mise sur 1:1 même s’il est certain que des buts seront marqués à la deuxième mi-temps».

S’agissant du second semestre de 2020, nous nous contentons d’émettre cinq prévisions, sans engagement:

- L’humanité apprendra à vivre avec le virus. Un nouveau confinement à l’échelle planétaire est improbable.

- L’économie mondiale va se redresser. Il y aura des perdants, des survivants et des gagnants, qui se distingueront non seulement par leur origine mais surtout par leurs secteurs d’activité.

- Dans les économies développées, l’inflation restera faible, mais elle continuera de poser des problèmes dans les pays en développement. Les rendements du marché des capitaux des pays riches baisseront davantage, une évolution qui maintiendra les taux réels à des niveaux négatifs encore longtemps, en Suisse également. Cette situation contribuera bien plus à réduire les dettes publiques que les mesures d’économie ou les augmentations d’impôts.

- Les taux d’intérêt réels négatifs n’encourageront pas l’épargne. Ils amèneront les investisseurs à se détourner progressivement des obligations au profit des actions, ce qui pourrait déboucher sur une hausse boursière de plusieurs années.

- Bien que l’inondation de liquidités maintienne en vie les entreprises «zombies» également, l’innovation technologique et la numérisation se profileront en puissants moteurs de changement à travers le monde, servant de tremplin à de nouveaux modèles commerciaux dans une certaine mesure. Pour le formuler une fois encore avec les mots de Schiller: «L’ordre ancien s’effondre, les temps changent, une vie nouvelle fleurit sur des ruines.» (Guillaume Tell)

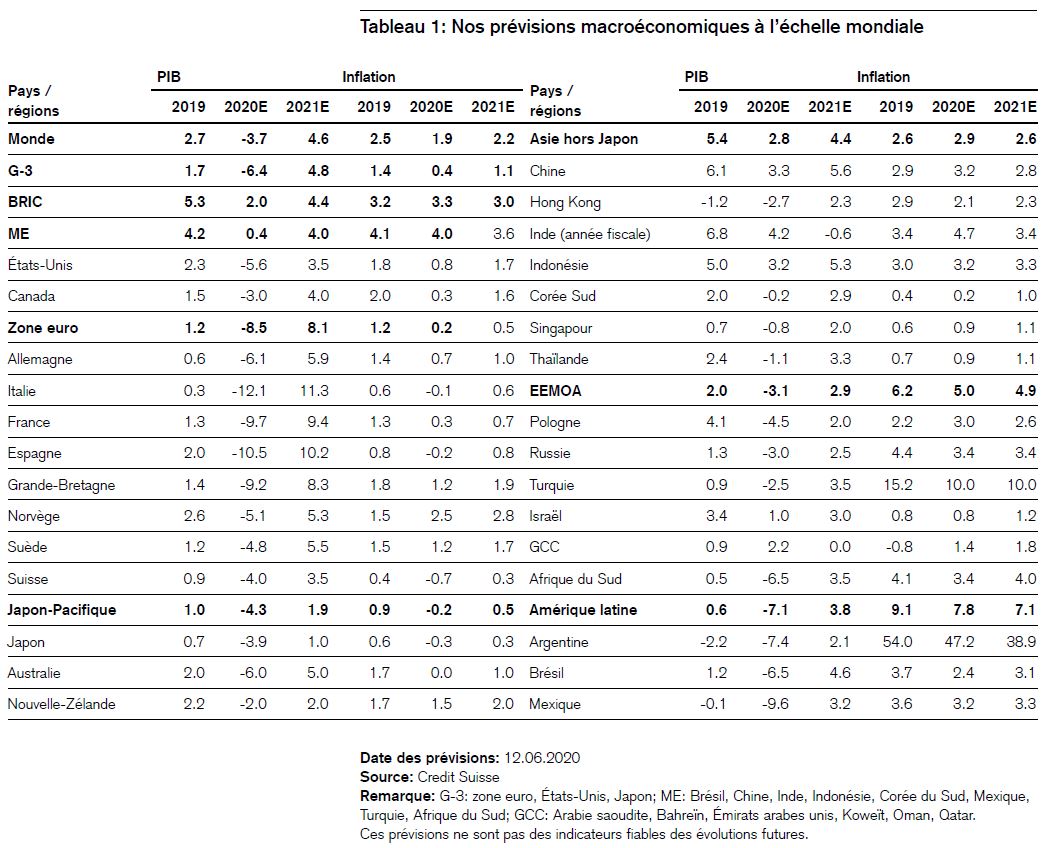

En résumé, nos prévisions macroéconomiques pour le monde reflètent un peu ce changement aux multiples facettes, cette sorte de solstice d’été aux répercussions très diverses, surtout dans le cas de notre attente d’une reprise économique en «V» sur fond de faible inflation.

Mes collègues de l’équipe Swiss Economics ont publié cette semaine une vue d’ensemble de l’économie suisse après le confinement2, et je vous recommande vivement la lecture de ce rapport très étayé et stimulant.

Il est bon de savoir que l’inévitable augmentation de la dette publique helvétique ne constitue pas une menace pour la marge de manœuvre financière, les taux d’intérêt ou la notation de la Suisse à l’avenir, comme mes collègues l’exposent de manière convaincante.

Une comparaison des aides gouvernementales à l’échelle internationale est également très intéressante: à cet égard, la Suisse mérite parfaitement ses excellentes notes concernant les critères «rapidité», «limitation dans le temps» et «ciblage».

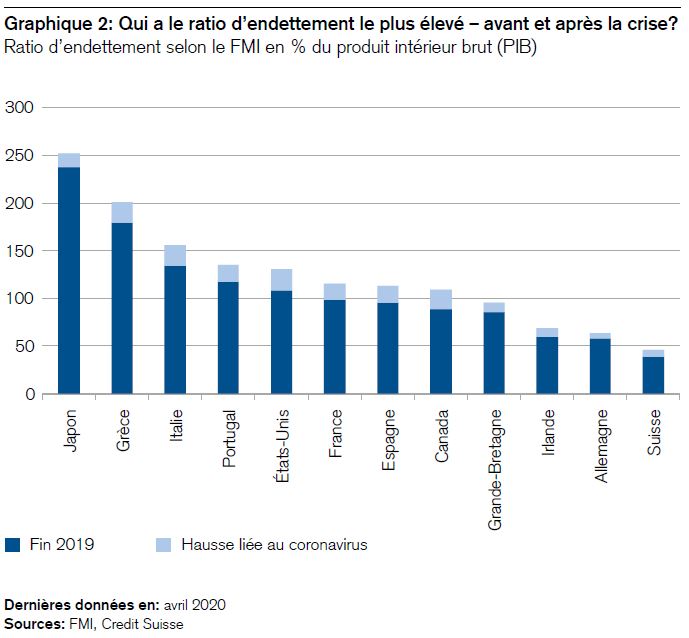

Un regard à la progression de la dette publique à travers le monde est révélateur lui aussi. L’analyse ci-après réalisée par le Fonds monétaire international (FMI) met en évidence que le nouvel endettement des plus grands pays n’est pas aussi alarmant par rapport aux dettes existantes que les investisseurs ne le craignent souvent.

Bien entendu, la Suisse a encore le ratio d’endettement le plus bas, et de loin. Celui-ci est inférieur à 50% de son PIB selon l’estimation pourtant prudente du FMI (qui tient également compte des déficits souvent ignorés des institutions de prévoyance).

Il est important que les investisseurs comprennent bien trois corrélations:

- Le nouvel endettement attendu ne va guère réduire la marge financière des économies développées ces prochaines années en raison des planchers records atteints par les taux d’intérêt.

- Un effet inverse pourrait même prédominer: à savoir que la marge financière de certains pays s’accroîtrait, car les intérêts de la dette baisseraient plus fortement que le volume de celle-ci n’augmenterait. C’est ainsi que la Confédération, selon l’Administration fédérale des finances, a émis cette semaine des obligations à neuf ans à un taux négatif de –0,33% p.a. Même l’Italie tire profit des circonstances, parce qu’elle paie en moyenne 3% sur ses «anciennes» dettes, un taux nettement supérieur à celui de tous les nouveaux emprunts émis.

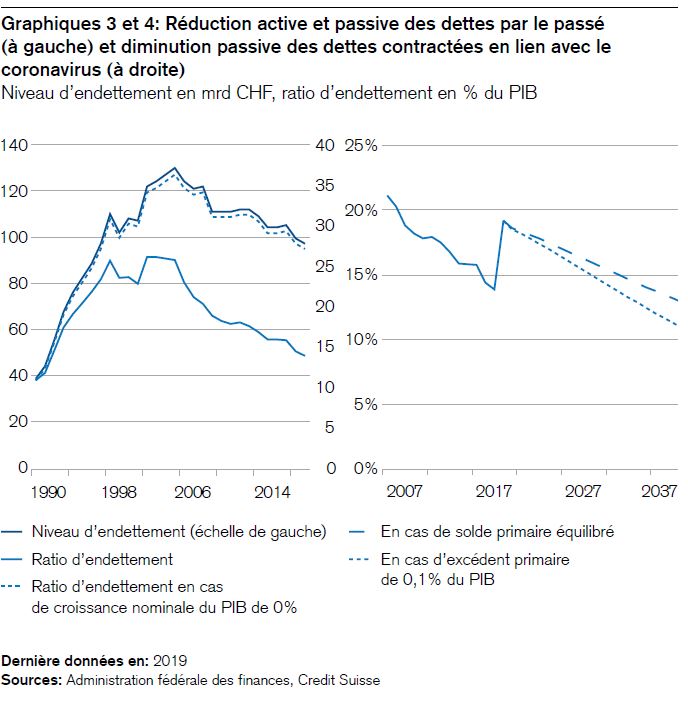

- Les taux d’intérêt négatifs peuvent en outre contribuer à réduire les dettes publiques, et ce même sans mesures d’austérité. En effet, tant que la croissance économique est supérieure au niveau des intérêts de la dette, le ratio de celle-ci diminue de lui-même. La simulation réalisée par ma très estimée collègue Franziska Fischer met en évidence ce phénomène en prenant la Suisse pour exemple.

Après la longue hausse des marchés (2009 – 2019), assistons-nous à la baisse la plus courte (T1 2020) avant d’observer un nouveau rallye? C’est bien possible. Plusieurs raisons étayent cette hypothèse. Elles peuvent être mises en équation sous forme d’acronymes:

TINA + FOMO + MMT = MOAMU

En français, ces acronymes anglais ont la signification suivante:

TINA: «There Is No Alternative» -> la pénurie de placements rend les actions incontournables.

FOMO: «Fear of Missing Out» -> il s’agit de la crainte de ne pas pouvoir sauter dans le train de la bourse que l’on a raté à la gare.

MMT: «Modern Monetary Theory» -> la théorie monétaire moderne encourage la création pratiquement illimitée d’argent pour soutenir la conjoncture.

MOAMU: «Mother of All Melt-ups» -> cet acronyme fait référence à la hausse boursière inattendue observée depuis le 23 mars 2020.

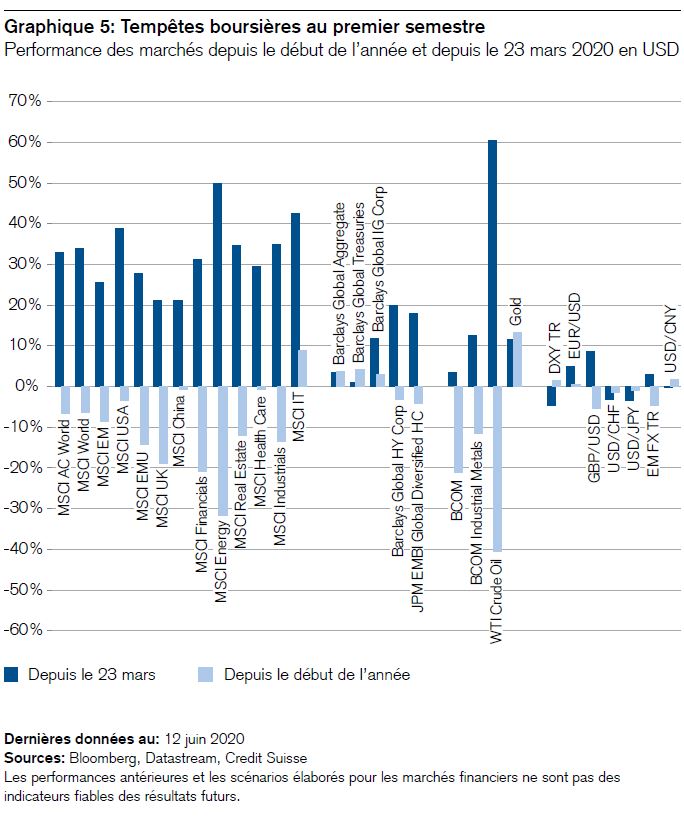

Quoi qu’il en soit, la première moitié de l’année a été un semestre de contradictions comme le montre le graphique 5. Le tsunami boursier du premier trimestre est suivi depuis le 23 mars par une course effrénée pour rattraper le retard. L’aperçu ci-après de la performance mondiale depuis le 1er janvier 2020 et depuis le 23 mars 2020 établit une comparaison entre les deux évolutions.

Les investisseurs devraient réfléchir à trois choses pour le second semestre et au-delà:

- La reprise «simple» est probablement derrière nous. La panique encore très palpable en mars ainsi que le vieil adage boursier «Buy on bad news, sell on good news» (acheter quand les choses vont mal, vendre quand les choses vont bien) nous ont relativement facilité la tâche: à l’époque, nous avions misé sur la «reprise», nous opposant ainsi au consensus du marché. Notre House View isolée d’alors remporte aujourd’hui la majorité des voix.

- La qualité la plus importante d’un investisseur consistait jusqu’à présent à bien diversifier les placements. Vous devriez donc réexaminer votre portefeuille avant les vacances d’été.

- Celui qui investit à long terme ne peut toujours pas se passer d’une saine quote-part d’actions. Nous privilégions les placements thématiques dans ces actifs ainsi que les marchés boursiers de Suisse, d’Allemagne, d’Angleterre, de Hong Kong et d’Australie. Sur le plan sectoriel, nous continuons de penser que l’énergie, la santé, les technologies de l’information, les banques européennes et les entreprises de télécommunication américaines sont intéressantes. En outre, mes collègues Michael Strobaek et Nannette Hechler-Fayd’herbe ont récemment mis à jour leurs dix idées de placement pour la prochaine phase de la pandémie, cette période où nous apprendrons à vivre avec le virus.