Après plusieurs trimestres de résilience, notre dernière enquête menée auprès des analystes crédit de Loomis Sayles a livré ses résultats les plus faibles depuis son lancement en 2021. Réalisée début avril, dans un contexte de volatilité des marchés et d'annonces tarifaires, l’enquête révèle une évolution préoccupante des attentes de nos analystes concernant des indicateurs clés des entreprises tels que les coûts, le pouvoir de fixation des prix et les marges. Les résultats suggèrent une dégradation des perspectives de santé des entreprises, pourtant l’un des fondements de l’expansion économique américaine.

La suspension des droits de douane réciproques et les avancées positives avec la Chine constituent des motifs d’optimisme. Toutefois, nous estimons que les risques soulignés par les analystes crédit de Loomis Sayles demeurent particulièrement pertinents pour les investisseurs.

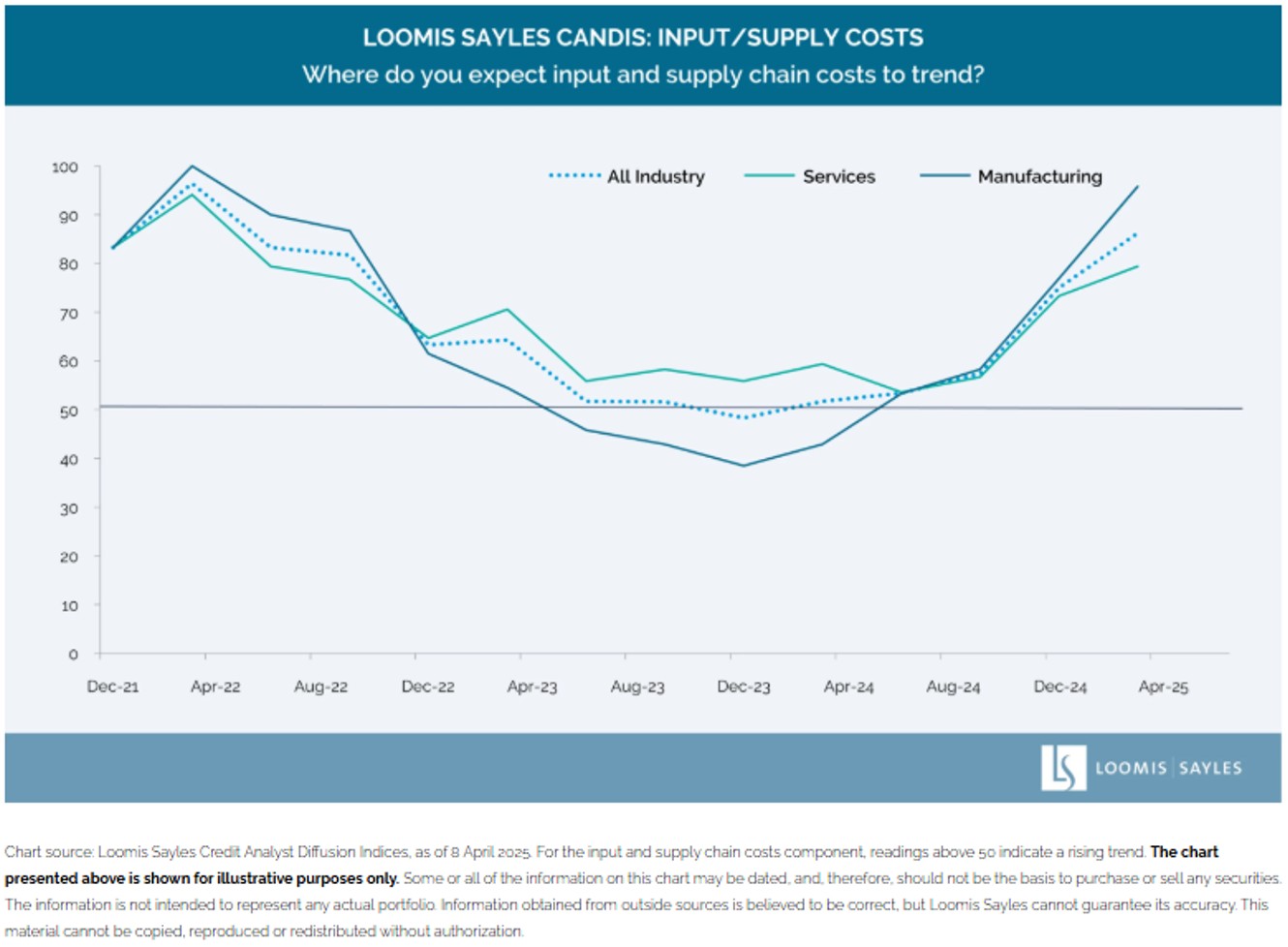

Hausse attendue des coûts

Les attentes en matière de coûts des intrants et de la chaîne d’approvisionnement ont connu la plus forte évolution, l’indice CANDIs (Credit Analyst Diffusion Indices) atteignant 86 — la note maximale étant de 100. Le coût d’exploitation devrait augmenter de manière généralisée dans l’ensemble des secteurs, en particulier dans les industries liées à la fabrication.

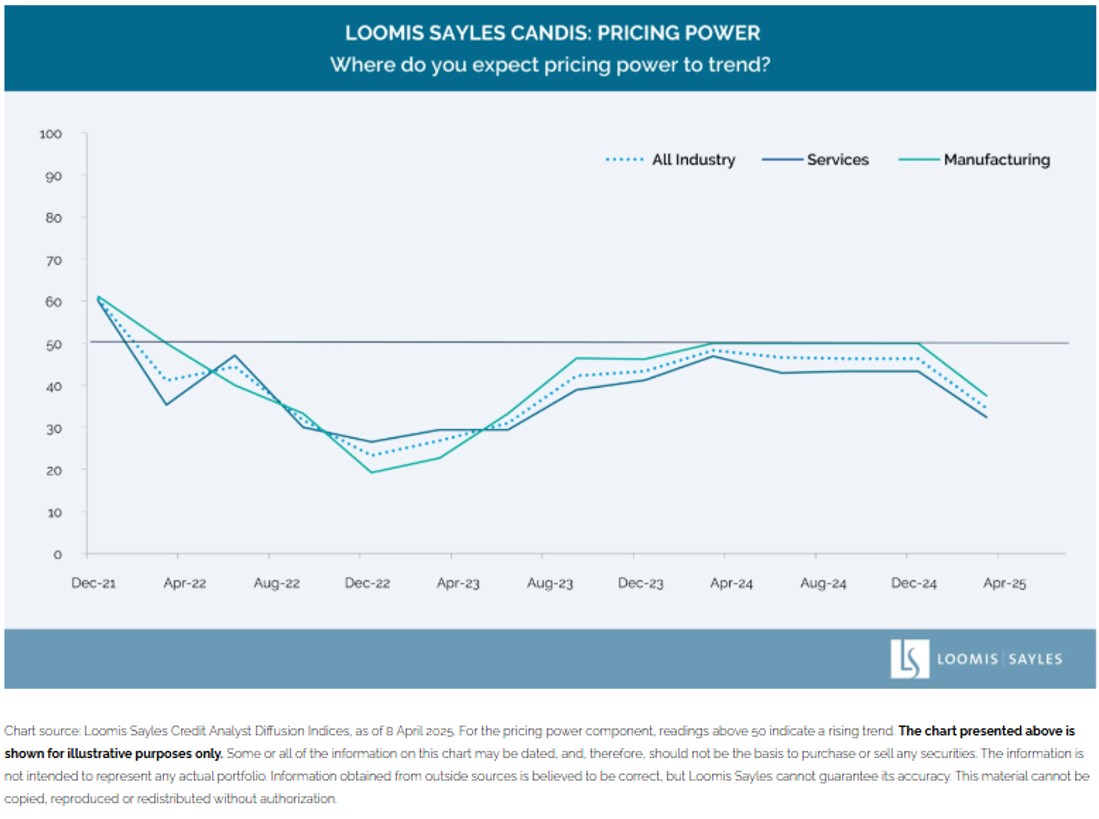

Si les coûts des intrants augmentent, une question clé est de savoir si les entreprises auront la capacité de répercuter ces hausses sur les consommateurs, ce que l’on appelle le pouvoir de fixation des prix. Si elles y parviennent, l’inflation pourrait s’accentuer; en revanche, si elles absorbent ces coûts, cela exercerait une pression sur leurs marges. Selon les indices de diffusion des analystes crédit, nos analystes s’attendent à un affaiblissement du pouvoir de fixation des prix, les entreprises devant absorber une partie des coûts supplémentaires.

Voici quelques anecdotes partagées par nos analystes crédit.

Technologie: Au moment de l’enquête, début avril, nous anticipions une hausse des coûts des intrants, susceptible de peser sur les marges. Les entreprises de semi-conducteurs disposent généralement d’un pouvoir de fixation des prix plus important et seraient donc probablement mieux protégées contre cette hausse. En revanche, les entreprises de matériel, telles que les fabricants de PC, de smartphones et de serveurs, seraient plus directement exposées. Cela dit, la plupart des catégories de produits du secteur ont désormais été exemptées des droits de douane, et les entreprises ont observé peu d’impact jusqu’à présent.

Constructeurs de logements: Le pouvoir de fixation des prix s’est fortement détérioré pour les constructeurs ces derniers mois. Le stock de logements neufs est élevé — seulement 10% en dessous des niveaux atteints avant la crise financière mondiale. À cela s’ajoutent les coûts supplémentaires liés aux droits de douane sur les matériaux de construction, des taux hypothécaires toujours élevés, ainsi qu’une pression potentielle sur la main-d’œuvre du secteur en lien avec l’évolution de la politique migratoire — autant de facteurs susceptibles d’accentuer la pression sur les marges de ces entreprises.

Biens de consommation de base: Ces entreprises ont répercuté d’importantes hausses de coûts au cours des dernières années, mais signalent désormais que les consommateurs atteignent un seuil au-delà duquel ils ne sont plus disposés à payer davantage. Plusieurs acteurs du secteur observent un basculement vers les marques de distributeur, une tendance appelée à se poursuivre. Si les coûts continuent d’augmenter, la plupart de ces entreprises devraient absorber une part importante de cette hausse et chercher à rester compétitives grâce à des promotions renforcées.

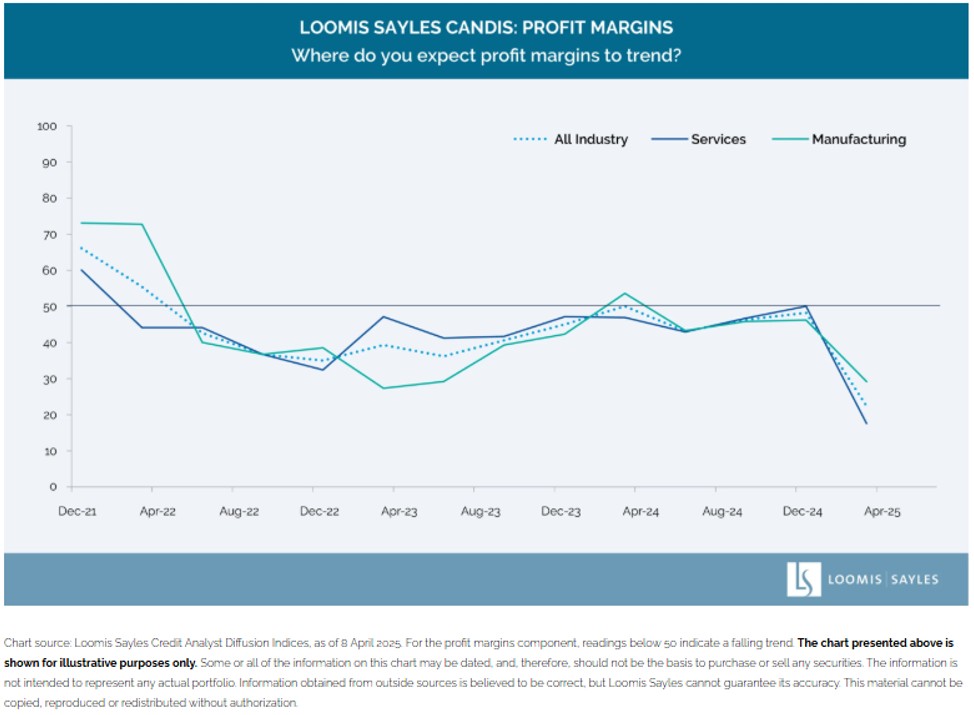

Des perspectives préoccupantes pour les marges

Le recul du pouvoir de fixation des prix s’accompagne d’une baisse des attentes en matière de marges. À notre sens, les marges constituent l’indicateur le plus déterminant de la santé des entreprises. Après environ six trimestres de stabilité autour du niveau neutre, la lecture de l’indice des marges des CANDIs a fortement reculé en avril. Plus inquiétant encore: le nombre de secteurs susceptibles de subir une pression sur les marges est passé de 5 en janvier à 17.

La bonne nouvelle, c’est que les marges des entreprises partent d’un niveau globalement solide, les marges des grandes capitalisations américaines restant proches de leurs sommets historiques. Cela suggère qu’un certain matelas existe avant que les marges ne deviennent problématiques. Il s’agit d’un indicateur à surveiller attentivement.

Un coup significatif porté aux perspectives de santé des entreprises

Il est important de rappeler que les indices CANDIs reflètent une tendance, et non une ampleur. La dynamique actuelle indique un affaiblissement généralisé de la santé des entreprises. Les investisseurs obligataires recherchent généralement des perspectives stables ou en amélioration, or les analystes crédit anticipent une dégradation des perspectives dans 15 secteurs. À horizon six mois, un environnement opérationnel plus difficile et une volatilité accrue sur les marchés sont attendus. Les valorisations actuelles du marché obligataire ne semblent pas encore intégrer cette détérioration fondamentale révélée par l’enquête.