Dans un développement largement passé inaperçu hors de Chine, la Cour suprême a publié, le 1er août, une interprétation judiciaire majeure. Cette décision a rendu juridiquement nulle toute clause contractuelle, y compris celles prévoyant une «renonciation volontaire» en échange d’un salaire net plus élevé, qui exonérerait un employeur du versement des cotisations de sécurité sociale. Ces arrangements informels, particulièrement répandus chez les ouvriers et les travailleurs temporaires, ont longtemps constitué la norme. Désormais, la justice est claire: il n’existe aucun moyen de se soustraire à la sécurité sociale.

Un objectif louable, mais un fardeau immédiat potentiellement lourd

Si la couverture médiatique en anglais est restée limitée, les médias chinois ont salué la mesure comme une victoire concrète pour le bien-être des travailleurs. Mais derrière les titres enthousiastes se cache une réalité plus complexe: l’application stricte du versement intégral des cotisations pourrait augmenter les coûts salariaux de près de 30% pour les petites et moyennes entreprises (PME). Les salariés eux-mêmes, déjà sous pression salariale, risquent également de voir leur revenu disponible diminuer en raison de leurs propres contributions obligatoires.

Dans leur ensemble, les investisseurs semblent sous-estimer les impacts macroéconomiques de ces évolutions.

Les PME subissent ainsi une pression financière immédiate, tandis que les travailleurs perçoivent un salaire net réduit à court terme. L’objectif politique de long terme reste louable: élargir la couverture sociale, réduire le taux élevé d’épargne de précaution en Chine et stimuler la consommation intérieure. Mais le poids à court terme pourrait être considérable, en particulier pour un secteur privé à la fois résilient et de plus en plus fragilisé.

Des moyens pour renflouer les caisses publiques

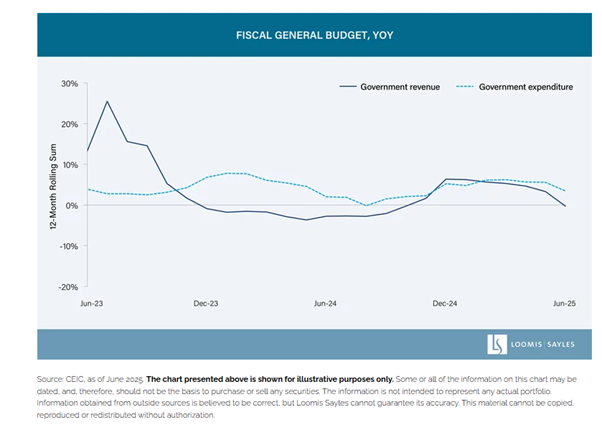

Pourquoi un tel jugement maintenant? Des impératifs budgétaires semblent en être à l’origine, et le calendrier est révélateur. Parallèlement, la Chine a rétabli la taxe sur la valeur ajoutée (TVA) sur les intérêts des obligations d’Etat et des obligations financières, mettant fin à une exemption en vigueur depuis plusieurs décennies. Troisième volet de cette offensive fiscale: le renforcement de l’application de l’impôt sur les revenus de source étrangère grâce au Common Reporting Standard (CRS). Depuis son adhésion en 2017, Pékin a accès à des données financières issues de plus de 100 juridictions, ce qui lui permet de recouper les revenus déclarés de manière exhaustive. De nombreux résidents du continent affirment avoir reçu des messages et appels des autorités fiscales au sujet de leurs investissements à l’étranger, signe clair que cet outil puissant est désormais pleinement exploité. Cette surveillance accrue ne vise plus seulement les très grandes fortunes, mais s’étend de plus en plus à la classe moyenne.

Surveiller l’impact sur le secteur privé

Cette série de nouvelles mesures traduit l’intention de Pékin: élargir la base des recettes publiques, renforcer le respect des obligations et transférer une plus grande part du financement de la protection sociale aux employeurs et, par ricochet, au secteur privé. Les prochaines années montreront jusqu’où ces politiques iront et qui, en définitive, en supportera le coût. Dans leur ensemble, les investisseurs semblent sous-estimer les impacts macroéconomiques de ces évolutions. Les PME du secteur privé pourraient être confrontées à de sérieuses difficultés liées à la hausse des coûts salariaux, tandis que la consommation privée pourrait pâtir du ralentissement de la progression du revenu disponible.