Notre enquête de juin 2025 sur la santé des entreprises, mesurée à l’aide des indices de diffusion des analystes crédit de Loomis Sayles (CANDIs), révèle un paysage corporate qui reste résilient, mais soumis à des pressions croissantes. Les signes caractéristiques d’une fin de cycle sont bien présents: les perspectives des entreprises et les attentes en matière de marges bénéficiaires s’améliorent légèrement par rapport à l’enquête d’avril, tout en demeurant historiquement faibles. L’économie américaine continue de croître, mais à un rythme qui semble ralentir, dans un contexte d’incertitude grandissante. La question cruciale aujourd’hui est de savoir si un catalyseur viendra raviver la santé des entreprises ou si les conditions continueront de se dégrader, signalant potentiellement l’approche d’un retournement conjoncturel.

Pressions persistantes sur les coûts, pouvoir de prix faible

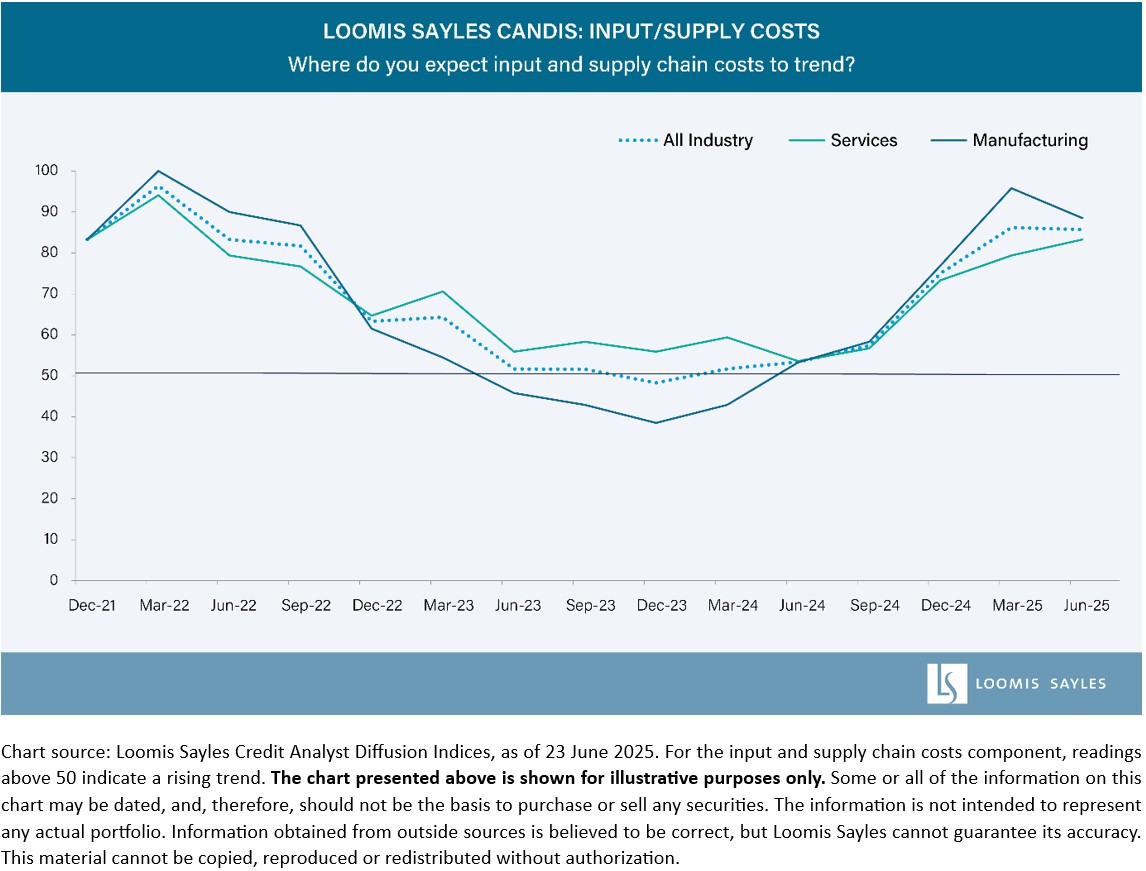

L’inflation des coûts est restée le thème dominant de l’enquête de juin. Les pauses tarifaires n’ont guère atténué les préoccupations liées aux coûts, et les contraintes persistantes sur les chaînes d’approvisionnement continuent d’affecter les entreprises dans tous les secteurs. Les attentes en matière de coûts sont restées relativement stables d’un trimestre à l’autre, la plupart des analystes crédit signalant peu de perspectives d’allègement à court terme.

Les entreprises peinent toujours à répercuter la hausse des coûts. Certaines explorent des augmentations ciblées sur des produits moins sensibles aux prix, mais ces stratégies risquent de ne pas compenser pleinement la pression persistante sur les coûts des intrants.

Le secteur automobile en offre un exemple clair. Les constructeurs sont confrontés à des vents contraires multiples: tarifs douaniers, prix élevés des intrants, et nouvelles dépenses d’investissement liées aux initiatives de relocalisation. Les négociations salariales à venir viennent encore assombrir les perspectives. Bien que les bilans restent solides et la liquidité abondante, les marges sont de plus en plus sous pression, ce qui accroît le risque d’un élargissement des spreads dans un environnement opérationnel de plus en plus complexe.

Tendances en matière d’endettement: hausses progressives dans certains secteurs

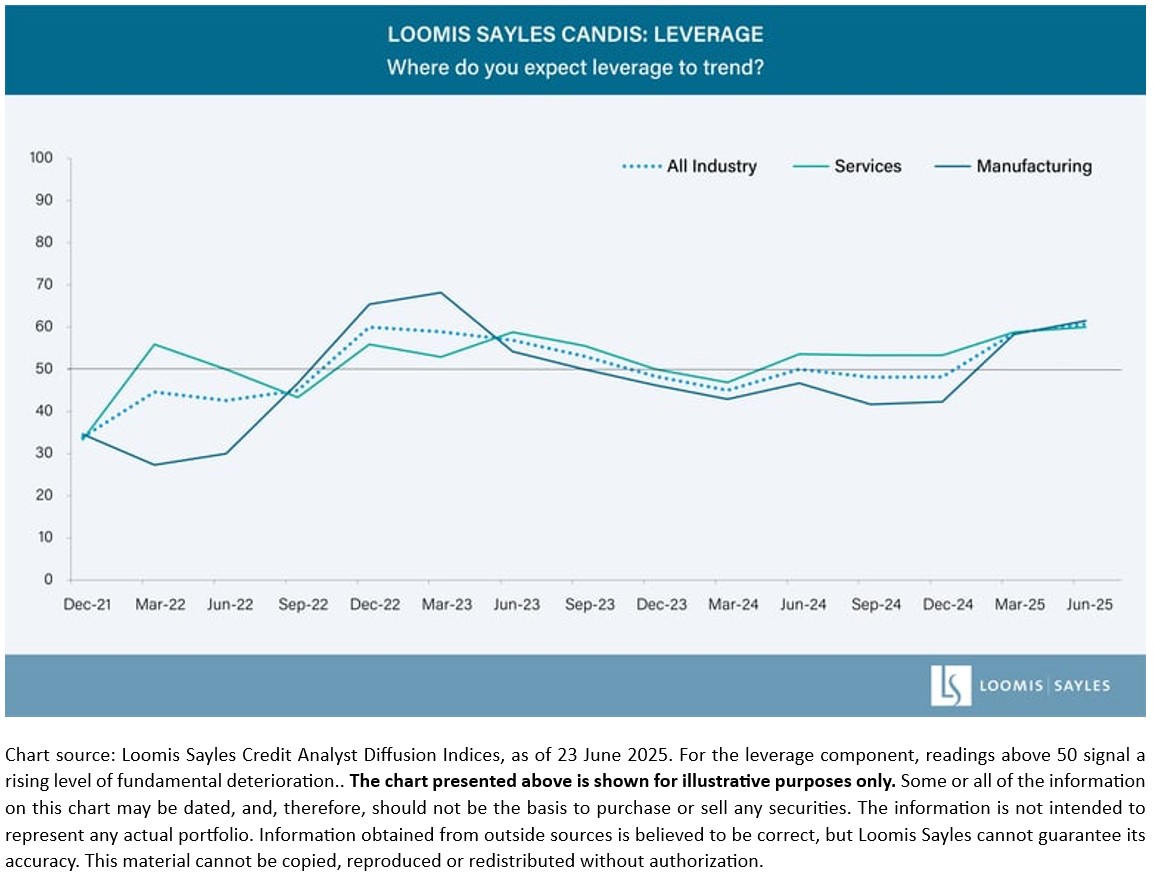

Les CANDIs de juin ont également indiqué une hausse de l’endettement des entreprises, en particulier dans les secteurs de services — un indicateur classique de fin de cycle. Cette augmentation apparaît toutefois comme progressive plutôt que brutale, la plupart des entreprises partant d’une situation de forte liquidité et d’une faible utilisation de leurs lignes de crédit renouvelables.

Dans les secteurs du transport et de la logistique, nos analystes ont noté que, bien que les coûts de main-d’œuvre restent une source de préoccupation, l’inflation salariale pourrait être en train de se modérer. Si cette tendance se poursuit, nous estimons qu’elle pourrait atténuer une partie des pressions sur les marges au second semestre, même si la tendance générale de l’endettement reste légèrement orientée à la hausse.

Croissance des bénéfices élargie: Retardée, mais toujours en vue

Les résultats de l’enquête de juin sont globalement conformes aux attentes du consensus, qui anticipe une expansion plus large des bénéfices au second semestre, bien qu’avec un certain décalage. Les indicateurs CANDIs liés aux marges et aux perspectives d’activité se sont légèrement améliorés par rapport à la précédente enquête, mais restent à des niveaux faibles. Les récentes perturbations tarifaires ont contribué à une révision à la baisse des prévisions de bénéfices du S&P 500 pour 2025, passées de +10% en début d’année à +7% actuellement. Ce chiffre demeure solide, mais reflète une prudence accrue.

Si les tensions commerciales s’apaisent et que l’environnement économique se stabilise, des marges préservées pourraient favoriser une amélioration plus généralisée des bénéfices d’ici la fin de l’année — une dynamique qui semble désormais repoussée vers le quatrième trimestre, voire au-delà.

Valorisations élevées, santé des entreprises stable mais vulnérable

Si les fondamentaux restent solides dans de nombreux secteurs, notre lecture du marché est compliquée par des valorisations tendues et des primes de risque comprimées. Les anticipations de bénéfices issues de l’analyse bottom-up demeurent bien orientées, et les marges réalisées restent proches de leurs plus hauts pluriannuels. Mais cet optimisme semble en grande partie déjà intégré dans les valorisations.

Les données CANDIs de juin confirment notre diagnostic d’une économie américaine en phase avancée de cycle. Les pressions sur les coûts restent fortes, le pouvoir de fixation des prix est limité, et l’endettement progresse graduellement. Si aucun retournement brutal ne se profile, notre scénario reste néanmoins plus incertain qu’en début d’année.

Pour les investisseurs crédit, le message est clair: rester sélectif, surveiller de près les fondamentaux et se préparer à une volatilité accrue. Le second semestre 2025 pourrait être marqué soit par une stabilisation, soit par un regain de tensions. Dans ce contexte, les CANDIs restent un outil précieux pour suivre les tendances de fond.