Depuis quelques mois, les titres «value» retrouvent enfin les faveurs des investisseurs. Cette tendance devrait durer.

Ces derniers mois, les commentateurs ont largement débattu des mérites respectifs des styles «value» et «growth». Comme nos lecteurs le savent, nous nous plaçons résolument dans le camp «value», mais il est important de définir ce que cela signifie réellement.

Pour nous, l’investissement «value» ne signifie pas acheter simplement les actions les moins chères. Il s’agit avant tout de trouver les entreprises pour lesquelles les critères d’évaluation fondamentaux sont compatibles avec l’activité et les perspectives. Pour nous, la notion de valorisation est au cœur de la réflexion d’investissement. Regarder les ratios d’évaluation des actions du Nasdaq et des valeurs technologiques au cours des 18 derniers mois nous a laissé pantois. Aujourd’hui, il est clair que le soufflé est retombé et que la valorisation est ce qui importe à nouveau.

Le retour aux fondamentaux auquel nous avons assisté ces derniers mois est simplement l’effet de leur «force de pesanteur», qui a commencé à faire redescendre sur terre les titres qui avaient été surévalués de manière exorbitante (il s’agissait souvent d’entreprises basées sur des «concept») et qui avaient fait grimper les marchés démesurément ces dernières années. Ces valeurs «conceptuelles» qui n’offrent pas de perspective de création de valeur à moyen terme par le biais de bénéfices nets ont finalement perdu de leur attrait et ont entraîné les marchés à la baisse. Dans ce contexte baissier, les actions «value» (ou simplement les sociétés créant de la valeur et se négociant à des multiples raisonnables) ont jusqu’ici tiré leur épingle du jeu et ont moins baissé que les indices. La hausse des taux d’intérêt a également accéléré cette tendance en faveur des actifs capables de générer des bénéfices à brève échéance plutôt que dans un avenir lointain.

Plutôt qu’une rotation classique «growth» vers «value» que les investisseurs peuvent jouer tactiquement à court terme, on assiste aux prémices d’une évolution plus structurelle de la «croissance à tout prix» vers «la valorisation compte» ou ce que nous pourrions appeler «l’investissement fondé sur les fondamentaux». Le marché est donc peut-être en train de passer d’une attitude du type «j’ai aimé le produit, j’ai donc acheté les actions», indépendamment de leur valorisation, à une réflexion du type «c’est une bonne entreprise avec des avantages concurrentiels et des barrières à l’entrée, des retours positifs sur le capital investi, des dividendes, un bilan solide ne nécessitant aucun refinancement et une valorisation attrayante ». Compleo, une société «Greentech» allemande très intéressante, est un exemple de la première attitude : après une IPO prometteuse et bien que la société soit active dans le domaine porteur des stations de recharge électrique, le titre a chuté d’environ 90% au cours des deux dernières années. En revanche, l’évolution de U-blox, un fabricant de modules et de puces GPS, illustre la seconde attitude. La société a progressé de près de 90% au cours de la même période. Cette petite capitalisation suisse a commencé à récolter les fruits de son investissement de 1 milliard de francs (équivalent à sa capitalisation boursière) dans la R&D au cours des 20 dernières années, ce qui lui a permis d’acquérir de solides avantages concurrentiels et de bâtir des barrières à l’entrée élevées, tout en étant libre de toute dette.

Dans le débat «value» contre «growth», on peut se demander si «growth» peut vraiment être considérée comme le contraire de «value». Il semblerait plus logique d’opposer «cher» (ou même «surévalué») à «value». La confusion peut provenir du fait que les sociétés de croissance à la qualité reconnue sont généralement bien valorisées par le marché. Mais cela ne nous empêche pas de rechercher des sociétés de qualité, dotées de bons bilans et de modèles d’affaires solides, et qui se négocient à un faible prix/évaluation parce qu’elles sont incomprises ou négligées, ou encore parce que leur cours a été affecté par un problème temporaire. Être à contre-courant («contrarian») fait partie de l’état d’esprit d’un investisseur «value».

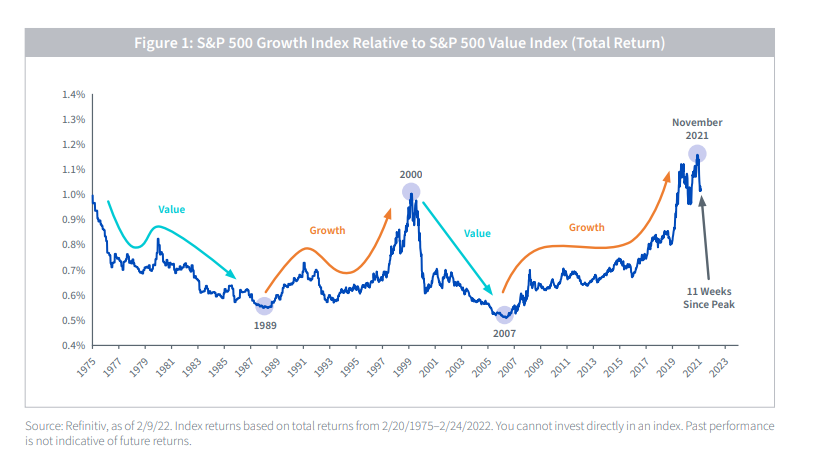

Nous sommes convaincus que cette tendance – le retour aux fondamentaux – devrait durer. Des changements de style de cette importance ne se produisent pas en l’espace de quelques mois. Le graphique ci-dessous (qui remonte à 1975) montre clairement que lorsqu’il y a eu un renversement de tendance, celui-ci a duré plusieurs années. La période fébrile de la bulle Internet de la fin des années 1990 a été suivie par l’effondrement des titres «Dot-Com» et les cinq années suivantes ont vu un véritable boom de l’intérêt pour la «value». A tel point que nous nous souvenons d’une période, en 2005, où l’on peinait à trouver des actions «value» à des prix raisonnables. Pour finir, cela a été au tour de la «value» d’être surévaluée... mais les investisseurs «value» d’aujourd’hui pourraient bien connaître plusieurs bonnes années avant qu’on en arrive là.

Les risques inhérents à l’investissement sont nombreux à l’heure actuelle et les perspectives mondiales sont pour le moins compliquées. Cependant, nous pouvons être sûrs d’une chose : acheter de «bonnes» entreprises à de «bons» prix est une stratégie de long terme qui permet de surperformer.