L’immobilier titrisé s’est imposé comme une classe d’actifs incontournable dans les portefeuilles, en particulier pour les caisses de pension suisses. La remontée des taux rebat-elle les cartes?

La question est légitime et quand bien même l’allocation stratégique d’actifs doit être définie sur le long terme, force est de constater que la part de l’immobilier a augmenté graduellement ces 10 dernières années. L’étude annuelle Swisscanto1 sur les caisses de pension suisses montre que l’immobilier (direct et indirect) est progressivement passé de 18,5% à 24,6% de leur allocation d’actifs entre 2009 et 2021. La normalisation des taux, commencée en 2022, fait craindre l’effet inverse, le rendement immobilier perdant en attractivité face à l’obligataire et mettant sous pression la valeur des actifs. Les effets sont pourtant différents – dans la forme et dans le temps – suivant les catégories d’immobilier d’investissement.

Le marché immobilier le plus sensible à la sanction des taux d’intérêt est sans surprise l’immobilier coté. La hausse des taux a été très rapidement intégrée aux valeurs boursières2 sur la première moitié de 2022. La baisse enregistrée a même été la plus importante jamais constatée depuis que les indices existent. Le segment des fonds cotés suisses est celui qui corrige le plus en 2022 avec -15,2% et un agio (multiple boursier de référence dans l’univers coté qui définit la différence entre la valeur fondamentale estimée des fonds propres et le cours de bourse) passant de 42,3% à 13,6% au cours de l’année! En termes de ratio P/E cela correspond à un repricing de 40 à 33 pour l’ensemble de ce marché, fonds et actions. Ainsi, un certain nombre de titres en disagio, s’achète actuellement avec un rendement dividende supérieur au rendement net du portefeuille immobilier à l’actif.

Le marché non-coté, ou «Private Markets real estate», dont la valeur fondamentale est la seule qui fasse foi, est pour le moment peu touché par la baisse. Cela s’explique par la périodicité avec laquelle la valeur nette d’inventaire (VNI) des véhicules est calculée et auditée: une seule fois par an! La valeur repose en très grande partie sur l’expertise immobilière de «juste valeur de marché». Les évaluateurs sont relativement nombreux et n’ont pas tous la même méthode de calcul des flux et de la construction du taux d’actualisation au sein du discounted cash-flow. Pourtant, un consensus apparaît ces dernières semaines: le marché des transactions institutionnelles est atone avec moins de participants et une tendance à l’atterrissage voire à la baisse des prix selon l’attractivité des régions et des typologies; une situation à surveiller dans les prochains mois… et qui devrait se répercuter progressivement dans la valorisation des produits non-cotés.

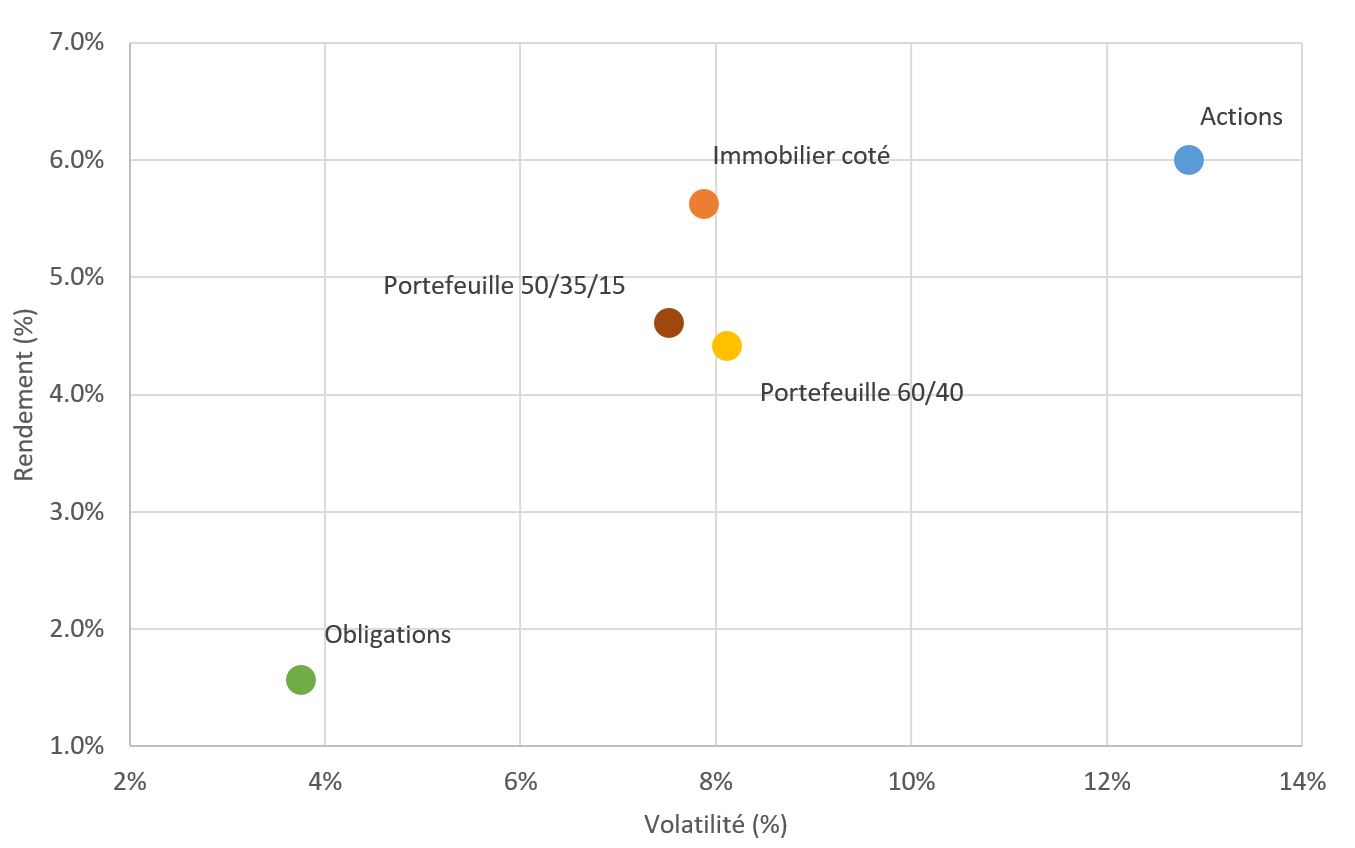

Dès lors, si l’immobilier coté en bourse a déjà sensiblement corrigé, l’immobilier non-coté n’a pas encore réagi et semble au contraire victime d’un certain décalage. Néanmoins, pour un investissement de long terme et malgré la sous-performance relative actuelle, l’immobilier se révèle toujours très attractif. Le rendement annualisé y est systématiquement plus proche des actions, tandis que la volatilité est plus proche des obligations! Dans un portefeuille 60/40 (actions/obligations) suisse, l’apport d’un compartiment de 15% d’immobilier coté augmente le rendement du portefeuille et baisse invariablement sa volatilité sur 10, 15 et 20 ans. L’immobilier, même uniquement coté, joue alors un rôle de diversification et de décorrélation avec le reste du portefeuille. Cette décorrélation est ainsi valable à long terme, bien qu’impactée à court terme lors des changements de régime de taux et d’inflation, comme nous l’avons vu plus haut.

| 04.2008-04.2023 – 15 ans | Rendement annualisé | Volatilité annualisée |

| SXI Real Estate® Broad | 5,6% | 7,9% |

| SPI® | 6,0% | 12,9% |

| SBI® AAA-BBB | 1,5% | 3,8% |

| Portefeuille 60/40 | 4,4% | 8,1% |

| Portefeuille 50/35/15 | 4,6% | 7,5% |

Si cette performance reste solide, c’est d’abord parce qu’elle s’appuie sur les revenus issus des loyers, redistribués in fine au porteur de parts et à l’actionnaire. Or, partout en Suisse, les taux de vacance locative sont au plus bas, et les loyers augmentent à l’échelle nationale. Le cœur de la performance immobilière n’est donc pas touché par les turbulences actuelles. Il n’empêche que, dans cet environnement de remontée des taux, il convient d’être particulièrement attentif à la qualité des portefeuilles immobiliers sous-jacents et notamment leur prix d’achat historique, ainsi qu’au compte de résultat des sociétés et fonds cotés qui doivent faire face à la hausse – parfois massive – du coût de leur dette. A la BCGE nous pensons qu’une gestion active de cette classe d’actifs accompagnée d’une sélectivité importante dans le choix des titres, permet d’ajouter durablement de la performance relative et absolue.