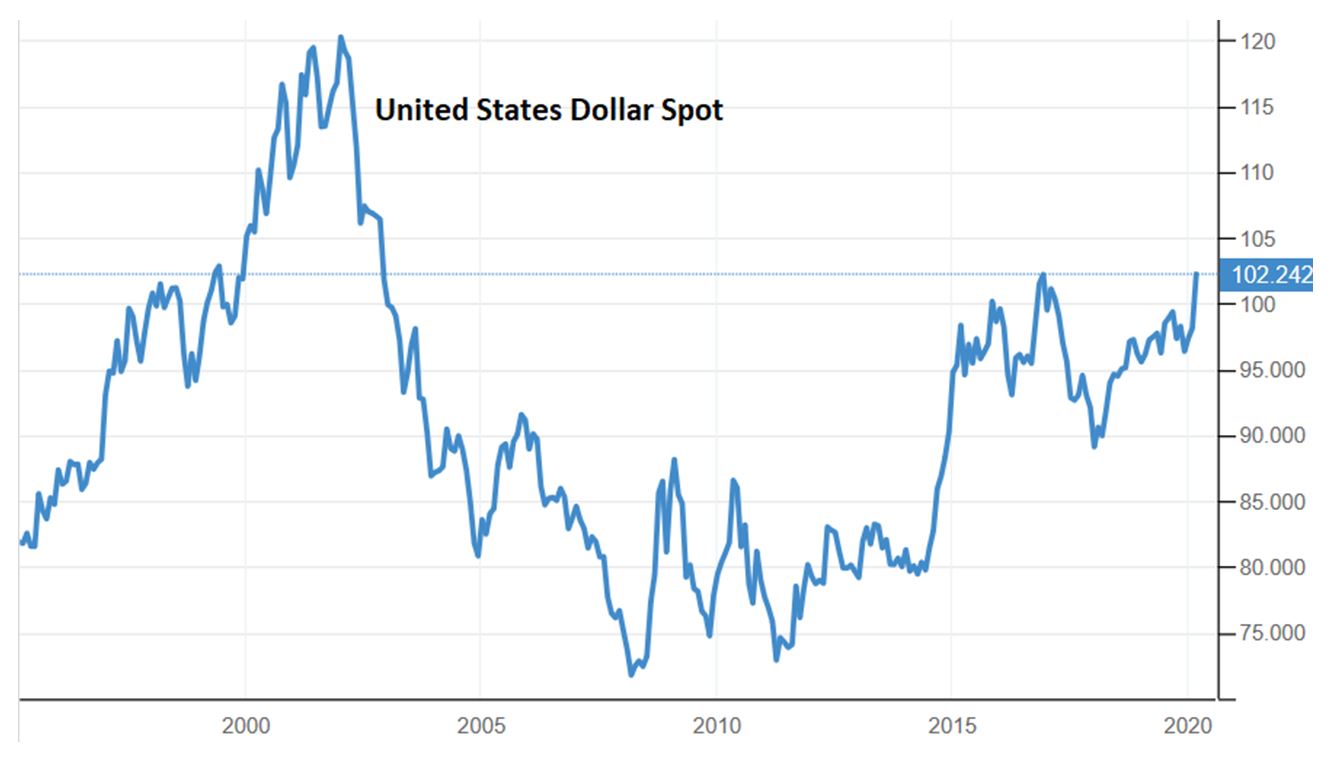

Contre toute attente, le dollar s’est fortement redressé, prenant de court les investisseurs.

Alors que les cas de coronavirus se multiplient aux États-Unis et qu’un nombre grandissant d’entreprises abaissent très fortement leurs estimations de croissance pour la première économie mondiale, le dollar s’est récemment retourné de manière dramatique face à un panier de devises. Comment expliquer un tel mouvement et quelles sont les conséquences économiques? Synthèse et analyse.

Contre toute attente, le dollar s’est fortement redressé face à un panier de devises internationales depuis le 9 mars dernier. Le Bloomberg dollar spot index (qui suit la performance d'un panier de devises mondiales de premier plan par rapport au dollar américain) a même atteint un plus haut historique qui avait été touché en janvier 2017. Ce mouvement a pris une nouvelle fois les investisseurs de court et pourrait avoir des conséquences multiples sur l’économie.

Il y a plusieurs raisons qui expliquent l’appréciation du dollar depuis un peu plus de 10 jours.

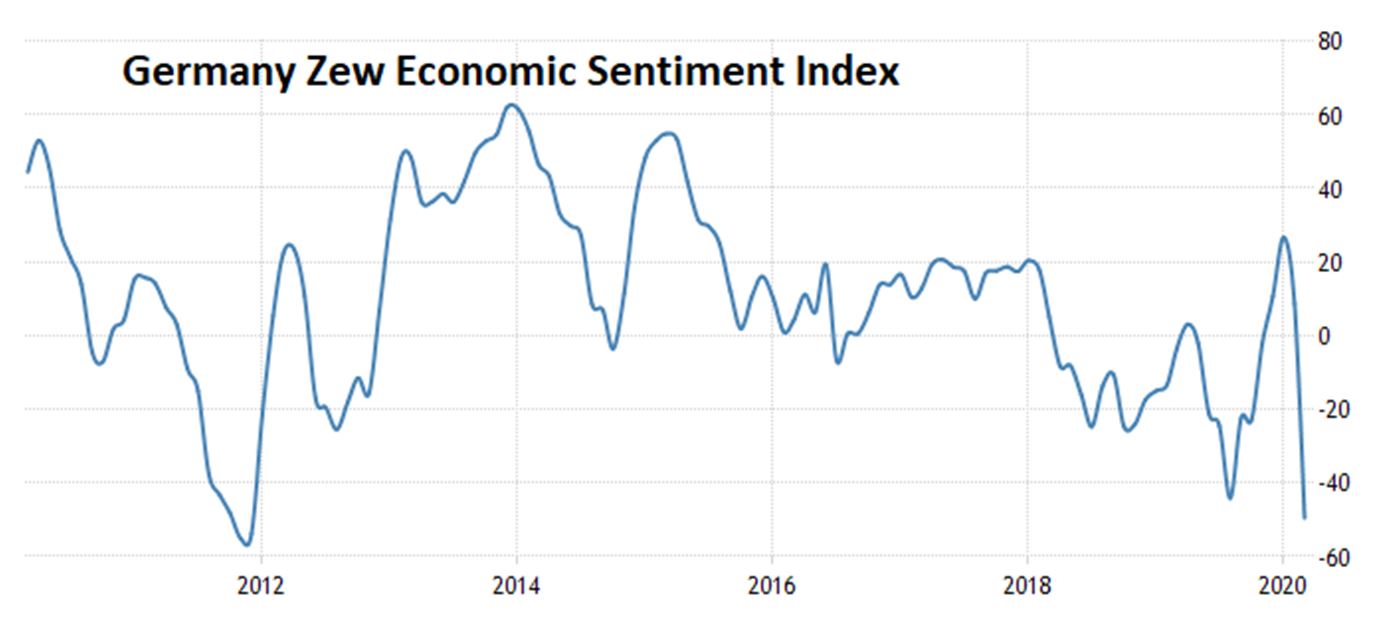

- Un différentiel de performance économique: en observant les performances économiques tout autour du monde, on constate très logiquement que la Chine a tout d’abord été impactée de plein fouet par le coronavirus (ISM et PMI historiquement bas), l’Europe vient d’en ressentir les premiers effets (ZEW ou encore iFo allemand) et que les statistiques économiques en provenance des États-Unis ne reflètent pas encore l’arrêt brutal de la consommation américaine.

- Une valeur refuge tout de même: en temps de crise, les investisseurs plébiscitent la résilience de l’économie américaine, les meilleurs taux et la forte demande de dollars à l’international. Cela a déjà été le cas par le passé, notamment dans des périodes sombres telles que 2008 ou encore 1987. Le retour de l’aversion au risque favorise aussi le dollar américain, dont le statut de monnaie de réserve internationale est inégalé. Sa grande facilité de négociation lui procure aussi une valeur refuge.

- Un short squeeze massif: l’incertitude liée aux élections présidentielles américaines et les anticipations d’une amélioration du tissu économique européen ont poussé en début d’année le consensus à parier sur une baisse du dollar face à un panier de devises. Les récents évènements liés au coronavirus ont obligé plusieurs investisseurs à couvrir les positions en rachetant du dollar (short squeeze).

- Le débouclage des hedges: Lorsqu’un investisseur international achète des actifs américains (rappelons qu’il y a plus de détenteurs d’actions américaines à l’international qu’au niveau domestique), il se couvre normalement contre le risque de change. Lorsque le marché boursier baisse comme nous le connaissons depuis peu, l’investisseur se doit de réduire la valeur notionnelle de ses couvertures, ce qui génère mécaniquement des achats de dollars.

- Carry trade: La récente volatilité sur le marché des devises, qui a alimenté le carry trade (technique qui consiste à acheter une devise à un taux d'intérêt faible et de placer cet achat sur un marché où les taux d'intérêt sont forts) sur le dollar, a augmenté le coût des shorts (vendeurs) sur le billet vert ce qui a mécaniquement fait progresser la devise américaine.

- Respecter les devises de réserve: Lorsque les banques centrales interviennent pour se défendre contre une dépréciation excessive, elles vendent le plus souvent des dollars américains pour acheter leur monnaie nationale ce qui fait baisser le billet vert (c’est ce qu’on a constaté à la fin du mois de février). La baisse du dollar modifie ainsi la composition en devises des actifs de réserve, ce qui pousse à des opérations de rééquilibrage qui amènent à … l’achat de dollars américains notamment par rapport à d'autres devises de réserve comme l'euro ou la livre sterling (auparavant).

- Le roi dollar: La banque Goldman Sachs met en avant une autre explication qui est source de débat. Selon la banque américaine, le dollar est la devise de référence lorsqu’il s’agit de commerce international. Dans un contexte de ralentissement économique comme nous le connaissons actuellement, les volumes d'échanges diminuent, entraînant une baisse des recettes en dollars pour les exportateurs, et les prêts transfrontaliers se tarissent, entraînant une baisse des actifs en dollars pour les emprunteurs. Ceci crée une pénurie de dollars dans certaines parties de l'économie mondiale, ce qui entraîne une vente d'actifs non américains pour accumuler des soldes en dollars.

Le monde émergent est secoué par de nouvelles turbulences. De nombreuses monnaies ont souffert depuis près de 10 jours: la roupie indonésienne navigue à un niveau proche de celui de la crise des devises asiatiques de la fin des années 1990, la livre turque est à son niveau d’il y a deux ans, le rouble russe est au plus bas depuis près de quatre ans et enfin le rand sud-africain et le peso argentin n’ont jamais atteint de tels (bas) niveaux face au dollar.

Globalement, un dollar élevé a une influence négative sur les marchés émergents qui se diffuse au travers de trois canaux.

Le premier est une influence négative sur les matières premières qui impacte fortement les exportateurs qui résident en majeure partie dans les pays émergents.

Le second est le profil de la dette extérieure des marchés émergents (et des entreprises émergentes), généralement en dollar. Mécaniquement elle augmente et devient de plus en plus difficile à gérer par les marchés émergents.

Le dernier est un risque d'une fuite des capitaux des pays émergents au profit des actifs en dollar, plus rémunérateurs.

La poussée de fièvre que nous connaissons actuellement sur le dollar est quasi sans précédent tellement elle a été rapide et violente. Si elle est principalement à mettre sur des raisons techniques, elle pourrait cependant avoir un impact extrêmement négatif sur… l’économie américaine, mais aussi (et surtout) sur les pays émergents. Si nous parions toujours sur un affaiblissement progressif du billet vert face à un panier de devises, la situation actuelle se doit de ne pas durer trop longtemps…