La reprise va se poursuivre, mais permettra-t-elle de combler l’output gap à horizon visible? La prudence reste de mise…

Prenant acte du rebond plus fort qu’anticipé de l’activité, les prévisionnistes travaillant pour les banques centrales, les gouvernements ou le secteur privé, tendent à revoir leurs perspectives économiques à la hausse. Pour une part, ces révisions reflètent mécaniquement le rattrapage déjà opéré. Pour une autre, cela traduit le fait que la politique économique devrait rester stimulante à l’horizon visible. Cependant, nul ne s’aventure à penser que l’output gap créé par le choc de la pandémie va se combler d’ici deux ans, ce qui n’est pas un environnement propice à la montée des tensions inflationnistes.

La prévision du futur (forecasting) débute par la prévision du présent (nowcasting). Il y a longtemps que cette démarche, qui a son origine dans le champ météorologique, a été étendue au champ économique, mais l’on peut dire que la crise du coronavirus aura poussé les limites de l’exercice dans un terrain inconnu. Il est très rare en effet que les conditions économiques présentes de pays entiers changent du tout au tout en un rien de temps. C’est ce qui s’est produit d’abord avec le confinement, puis la sortie du déconfinement, et c’est pourquoi on ne saurait faire un exercice de prévision sans au préalable faire une hypothèse sur l’évolution de la situation sanitaire.

du climat des affaires signalaient qu’un vif redressement était possible.

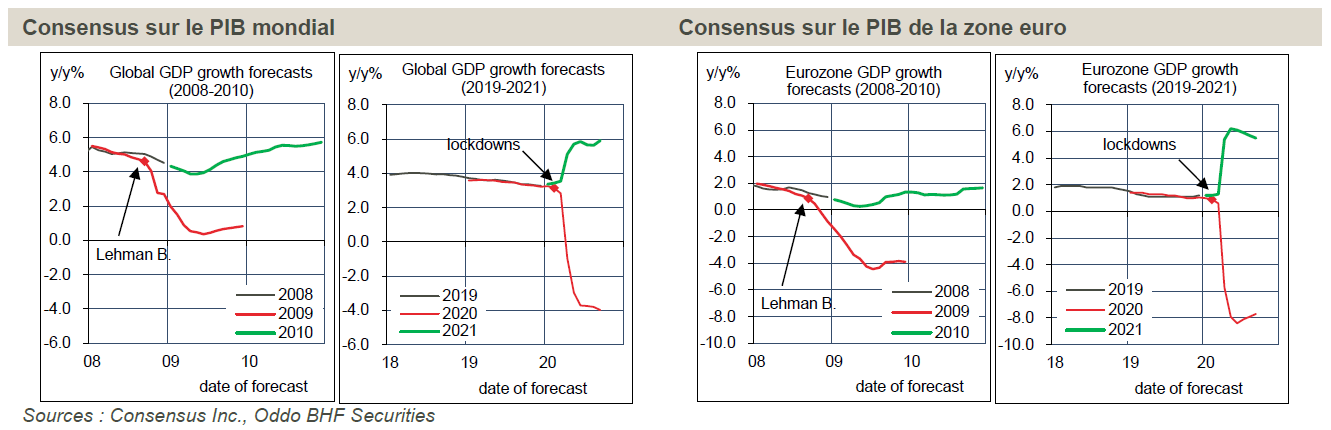

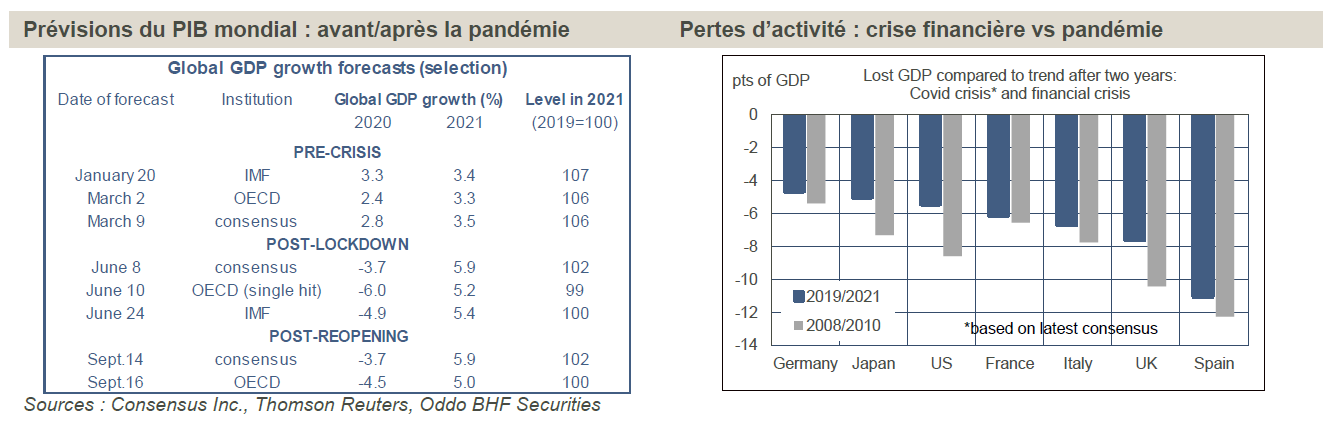

Au début de l’été, c’est-à-dire quand seules les données relatives à la période du confinement étaient disponibles, les scénarios économiques étaient révisés vers le bas pour refléter ce choc négatif imprévu. On n’avait jamais vu, y compris après la faillite de Lehman Brothers et la débâcle financière qui avait suivi, un effondrement si rapide et si fort des prévisions de croissance dans la totalité des économies (voir les graphiques ci-dessous). Les institutions présentant divers scénarios possibles les classaient en général selon leur degré de sévérité. L’OCDE présentait par exemple deux variantes, l’une avec une seule vague épidémique (baisse du PIB mondial de 6% en 2020, rebond de 5,2% en 2021), l’autre avec deux vagues (-7,6% en 2020, +2,8% en 2021). En somme, le pessimisme était à son comble, même si déjà les enquêtes du climat des affaires signalaient qu’un vif redressement était possible. C’est bien ce qui s’est produit.

Au début de l’automne, outre les comptes nationaux du T2, effectivement désastreux dans la plupart des pays, on dispose de nombreux d’indicateurs mensuels sur juillet et août, mais aussi de données à haute fréquence qui servent de proxys à la mesure de l’activité économique. Google et Apple fournissent des informations quotidiennes détaillées sur la mobilité (utilisation des transports, présence au bureau, fréquentation des commerces). En général, après la réouverture des économies et la levée des restrictions sur la mobilité, le rebond de la production et de la demande a été très fort. Il a suivi et même bien souvent dépassé les variantes les moins sévères d’il y a quelques mois. L’OCDE a récemment revu son scénario mondial dans un sens un peu plus favorable et, plus significatif peut-être, présente autour de cette hypothèse centrale deux variantes, l’une à la hausse, l’autre à la baisse. De manière générale, le sens des révisions du consensus est positif dans la plupart des grands pays (Etats-Unis, Chine, Europe). Les exceptions les plus notables sont pour l’Europe le Royaume-Uni et l’Espagne, pour l’Asie le Japon et surtout l’Inde. Comme un consensus est, par construction même, un indicateur un peu retardé, il ne serait pas étonnant que l’on voie d’autres révisions haussières dans les prochaines semaines. L’actualisation des prévisions du FMI le mois prochain pourrait en donner une nouvelle illustration.

et ne devraient pas être contraintes de rationner le crédit.

Du fait de la nature et de l’ampleur du choc, la compréhension des chiffres de prévision n’est pas triviale. En temps normal, les prévisions de deux années successives sont largement indépendantes l’une de l’autre. Ce n’est pas le cas quand l’économie a subi une telle déviation par rapport à sa situation pré-choc. L’effet de yo-yo (chute d’activité au printemps, rebond durant l’été) a un impact direct sur le taux de croissance de 2020… mais aussi celui de 2021 (acquis de croissance). En fait, dans la crise actuelle, la bonne manière de juger la situation économique est de s’attacher au niveau absolu d’activité. A l’échelon global, les prévisions actuelles disent que le niveau d’activité en 2021 serait à peu près celui de 2019, autrement dit qu’il se situerait plus de 5 points au-dessous de ce qu’on aurait pu attendre s’il n’y avait pas eu de pandémie (tableau de gauche ci-dessous). Cet écart significatif – l’output gap dans le jargon économique – est la traduction des pertes permanentes d’emplois et d’entreprises. Même si la crise actuelle est différente de celle de 2008 sur bien des points – l’origine, la durée et l’ampleur du choc – les deux épisodes posent la même question: à quelle vitesse va-t-on retrouver le potentiel, ou à défaut dans quelle proportion sera-t-il révisé vers le bas? Dans les grands pays développés, la perte d’activité deux ans après le choc est, au vu des prévisions actuelles, assez similaire à ce qui s’est produit après 2008 (graphe de droite).

Dans le cas d’un choc financier, l’histoire des crises a bien mis en évidence combien les effets sur l’économie réelle sont durables (cinq à dix ans) et pourquoi ils sont si longs (assainissement des bilans bancaires). A première vue, ce type d’ajustement n’est pas le risque prédominant. Avant la pandémie, rien ne signalait des déséquilibres majeurs. En particulier, l’indice du credit gap de la BIS – une mesure de distance entre le crédit au secteur privé et sa tendance de long terme – ne montrait ni en Chine, ni aux Etats- Unis, ni en Europe de signal alarmant. Précisément parce qu’un choc sur le secteur financier est un amplificateur de crise, de nombreuses mesures ont été prises par les banques centrales et les gouvernements pour s’assurer que les flux de crédit ne se tarissent pas (garanties de prêts, moratoire de remboursement, injections de liquidité). Cela posé, on sait aussi que la crise actuelle affecte de manière très différenciée les secteurs d’activité. Les plus touchés – ce qui est lié à la restauration et au tourisme, et par suite les transports aériens et le pétrole – sont plus exposés au risque de faillite que d’autres. Il est usuel que la hausse des défaillances ne touche son pic que bien après la fin de la récession proprement dite. Les prêteurs en seront nécessairement affectés, mais après dix années de renforcement de leurs bilans, on peut présumer que les banques sont mieux armées pour y faire face et ne seront contraintes de rationner le crédit.

En résumé, le consensus actuel des prévisionnistes s’attend à ce que la reprise se poursuive mais ne permette pas de combler l’output gap à horizon visible. La prudence reste de mise mais deux évolutions récentes sont intéressantes. D’une part, le scénario central est un peu moins déprimé qu’il y a quelques mois. D’autre part le champ des possibles autour du scénario de base est plus ouvert et plus équilibré. Ce qui peut faire pencher la balance des risques vers le haut ou le bas tient à la situation sanitaire, bien plus qu’à la situation économique ou financière. L’épidémie connaît des résurgences ici ou là, fortes en termes d’infections (hausse des tests), faibles en ce qui concerne la mortalité ou les tensions hospitalières (meilleur isolement des personnes à risque, meilleur traitement des malades). Les politiques de santé publique sont mieux à même d’y répondre qu’au printemps. D’importants efforts de recherche sont en cours pour trouver un vaccin, et même si sa production et sa diffusion nécessitent des délais importants, c’est là un facteur à même de réduire le niveau d’incertitude, et partant, de réduire le désir d’épargne de précaution ou le report des projets d’investissement.